Atradius Atrium

Obtenga acceso directo a la información de su póliza, herramientas de solicitud de límites de crédito y perspectivas.

México

México

Alemania

Alemania

Australia

Australia

Austria

Austria

Bélgica

Bélgica

Bulgaria

Bulgaria

Canadá

Canadá

China

China

Dinamarca

Dinamarca

Eslovaquia

Eslovaquia

España

España

Estados Unidos Estados

Estados Unidos Estados

Finlandia

Finlandia

Francia

Francia

Grecia

Grecia

Hong Kong

Hong Kong

Hungría

Hungría

India

India

Irlanda

Irlanda

Italia

Italia

Japón

Japón

Lituania

México

Lituania

México

Noruega

Noruega

Nueva Zelanda

Nueva Zelanda

Países Bajos

Países Bajos

Polonia

Polonia

Reino Unido

Reino Unido

República Checa República

República Checa República

Rumania

Rumania

Singapur

Singapur

Suecia

Suecia

Suiza

Suiza

Turquía

Turquía

No todo son malas noticias para la industria mundial del metal y el acero. Pero incluso las buenas noticias, las áreas que están generando oportunidades de crecimiento, vienen acompañadas de retos. Como señalan nuestros especialistas del sector en su último informe sobre las perspectivas de la industria, la demanda de metales y acero ecológicos es una oportunidad de crecimiento innegable. Sin embargo, supone un enorme gasto para los presupuestos de capital y la carga de la deuda de las empresas que invierten en la nueva tecnología. La demanda ecológica también corre el riesgo de expulsar a los fabricantes que no han invertido (o no pueden invertir) en hornos de arco eléctrico.

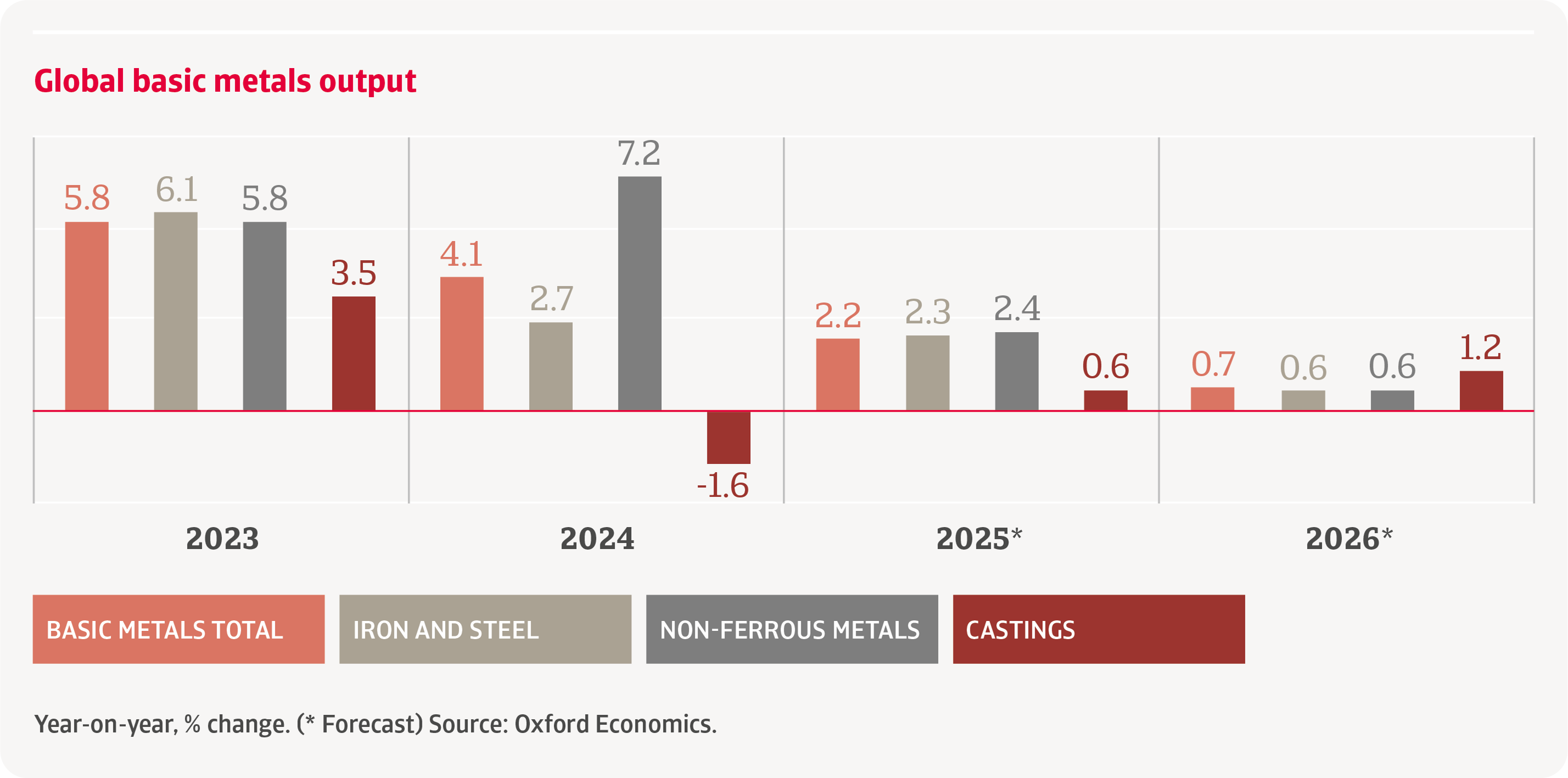

Este no es, ni mucho menos, el único reto. El sector en su conjunto también se enfrenta a la reducción de las oportunidades de mercado causada, por un lado, por los aranceles estadounidenses y, por otro, por la saturación del mercado provocada por el enorme exceso de oferta, en gran parte procedente de China. Estos retos se reflejan claramente en los gráficos de producción mundial, donde las tendencias muestran una tendencia a la baja. De hecho, nuestros analistas del sector prevén un crecimiento de los metales básicos de solo el 2,2 % este año, que se ralentizará hasta un nivel de crecimiento marginal del 0,7 % en 2026.

Los aranceles del 25 % impuestos a las importaciones estadounidenses de acero y aluminio permitirán a los productores nacionales ganar una mayor cuota de mercado local. Como consecuencia, los precios subirán temporalmente a corto plazo. Sin embargo, los precios más altos no se traducirán en mayores ingresos para los productores, ya que la industria también tendrá que hacer frente a una desaceleración de la economía nacional que provocará una menor demanda en áreas clave como la construcción y la automoción.

La situación es muy diferente al norte de la frontera. Como principal proveedor de Estados Unidos, la industria siderúrgica canadiense se verá muy afectada por los aranceles. En medio de la contracción de la producción, el riesgo crediticio está aumentando, especialmente entre los productores más pequeños y altamente apalancados.

Los productores nacionales de acero de EE. UU. ganarán cuota de mercado e ingresos adicionales debido al aumento de los precios.

Los retos económicos, la saturación del mercado y los problemas en la cadena de suministro están causando grandes quebraderos de cabeza a la industria del acero y los metales en Asia, con un aumento evidente del riesgo crediticio en muchos mercados locales. En China, la sobreproducción interna y la bajada de los precios han reducido los márgenes, lo que ha complicado aún más un mercado ya de por sí difícil, con una menor demanda por parte de industrias compradoras clave, como la construcción.

Las insolvencias también son un problema para el sudeste asiático, ya que la región se enfrenta a un mal comportamiento en los pagos, especialmente en Filipinas y Vietnam. Dicho esto, la demanda se mantiene estable en toda la región, impulsada en particular por el aumento de la urbanización y el consiguiente crecimiento de los sectores de la construcción, la energía y el transporte.

Esperamos un aumento de las quiebras empresariales este año, en particular en el subsector del hierro y el acero.

La India está experimentando un fuerte crecimiento de la demanda interna y, en Australia, se han puesto en marcha proyectos gubernamentales para apoyar a la industria local. Las perspectivas son más sombrías para Japón. Los aranceles estadounidenses perjudicarán a los productores japoneses en un sector que ya se enfrenta a un declive estructural debido a la disminución y el envejecimiento de la población.

La dinámica del comercio mundial está frenando los precios de los metales y el acero europeos. Aunque el mecanismo de ajuste en frontera por emisiones de carbono (CBAM) ayudará a proteger a los productores ecológicos locales de las importaciones de productos metálicos más baratos con altas emisiones de carbono, el moderado crecimiento económico (agravado en parte por la incertidumbre arancelaria de EE. UU.) está ejerciendo presión sobre los mercados europeos, donde la demanda interna es baja.

Los bajos márgenes de beneficio, los retrasos en los pagos y el aumento de las insolvencias están provocando un mayor riesgo crediticio en toda Europa, pero especialmente en Alemania, Italia y el Reino Unido. Se prevé que la producción de metales básicos se contraiga en estos tres mercados este año, y es probable que Italia se vea especialmente afectada por los aranceles estadounidenses.

Un efecto más generalizado de los aranceles provendrá de su impacto en las decisiones de inversión.

Cuando suben los precios de la energía, también lo hacen los costes operativos de la industria metalúrgica y siderúrgica. Esto supone una ventaja para las regiones con acceso a combustibles baratos, como Estados Unidos y Oriente Medio, y una desventaja para las regiones donde los costes energéticos son más elevados, incluida Europa. Esta desigualdad se acentuó especialmente en Europa tras la invasión rusa de Ucrania y las presiones que esto supuso para las cadenas de suministro de carbón y gas.

La persistente sobreproducción de acero ha provocado la saturación de los mercados. China ha sido el principal responsable del exceso de capacidad. Se está produciendo cierta reacción, ya que varios países están imponiendo aranceles o restricciones al acero chino. Sin embargo, es probable que el problema persista en el futuro, ya que cada vez más economías emergentes están poniendo en marcha la producción de acero.

Muchas industrias, entre ellas la construcción y la manufactura, están buscando adoptar energías limpias en sus procesos de fabricación, lo que está impulsando la demanda de metales y acero ecológicos. Además, los materiales utilizados en las baterías eléctricas, como el litio, el níquel y el cobre, también están experimentando un aumento de la demanda.

Los metales y el acero ecológicos se venden actualmente a un precio superior y representan una oportunidad para los productores.

La demanda de acero con bajas emisiones representa una importante oportunidad de crecimiento para los productores de acero ecológico.

Sin embargo, el acero verde requiere una inversión de capital masiva para pasar de las fundiciones de coque y carbón a los hornos de arco eléctrico. En algunas regiones, como Europa, muchas empresas ya han realizado importantes inversiones en la nueva tecnología o están recibiendo apoyo para hacerlo con fondos del gobierno y de la UE. Sin embargo, el coste de la transición sigue siendo un reto importante y un riesgo para muchos fabricantes, especialmente porque el acero producido tradicionalmente en los mercados Sin embargo, el acero verde requiere una inversión de capital masiva para pasar de las fundiciones de coque y carbón a los hornos de arco eléctrico. En algunas regiones, como Europa, muchas empresas ya han realizado importantes inversiones en la nueva tecnología o están recibiendo apoyo para hacerlo con fondos del gobierno y de la UE. Sin embargo, el costo de la transición sigue siendo un gran desafío y un riesgo para muchos fabricantes, especialmente porque el acero producido tradicionalmente en mercados como la India seguirá siendo más barato que el acero verde durante varios años.

Descargue el informe completo en la sección de documentos relacionados a continuación para obtener un análisis detallado de los retos, el rendimiento y los riesgos crediticios a los que se enfrentan los principales mercados de la industria metalúrgica y siderúrgica en todo el mundo.