Atradius Atrium

Obtenga acceso directo a la información de su póliza, herramientas de solicitud de límites de crédito y perspectivas.

México

México

Alemania

Alemania

Australia

Australia

Austria

Austria

Bélgica

Bélgica

Brazil

Brazil

Bulgaria

Bulgaria

Canadá

Canadá

China

China

Dinamarca

Dinamarca

Emiratos Árabes Unidos

Emiratos Árabes Unidos

Eslovaquia

Eslovaquia

Eslovenia

Eslovenia

Estados Unidos Estados

Estados Unidos Estados

Finlandia

Finlandia

Francia

Francia

Grecia

Grecia

Hong Kong

Hong Kong

Hungría

Hungría

India

India

Irlanda

Irlanda

Italia

Italia

Japón

Japón

Lituania

México

Lituania

México

Noruega

Noruega

Nueva Zelanda

Nueva Zelanda

Países Bajos

Países Bajos

Polonia

Polonia

Portugal

Portugal

Reino Unido

Reino Unido

República Checa República

República Checa República

Rumania

Rumania

Singapur

Singapur

Spain

Spain

Suecia

Suecia

Suiza

Suiza

Turquía

Turquía

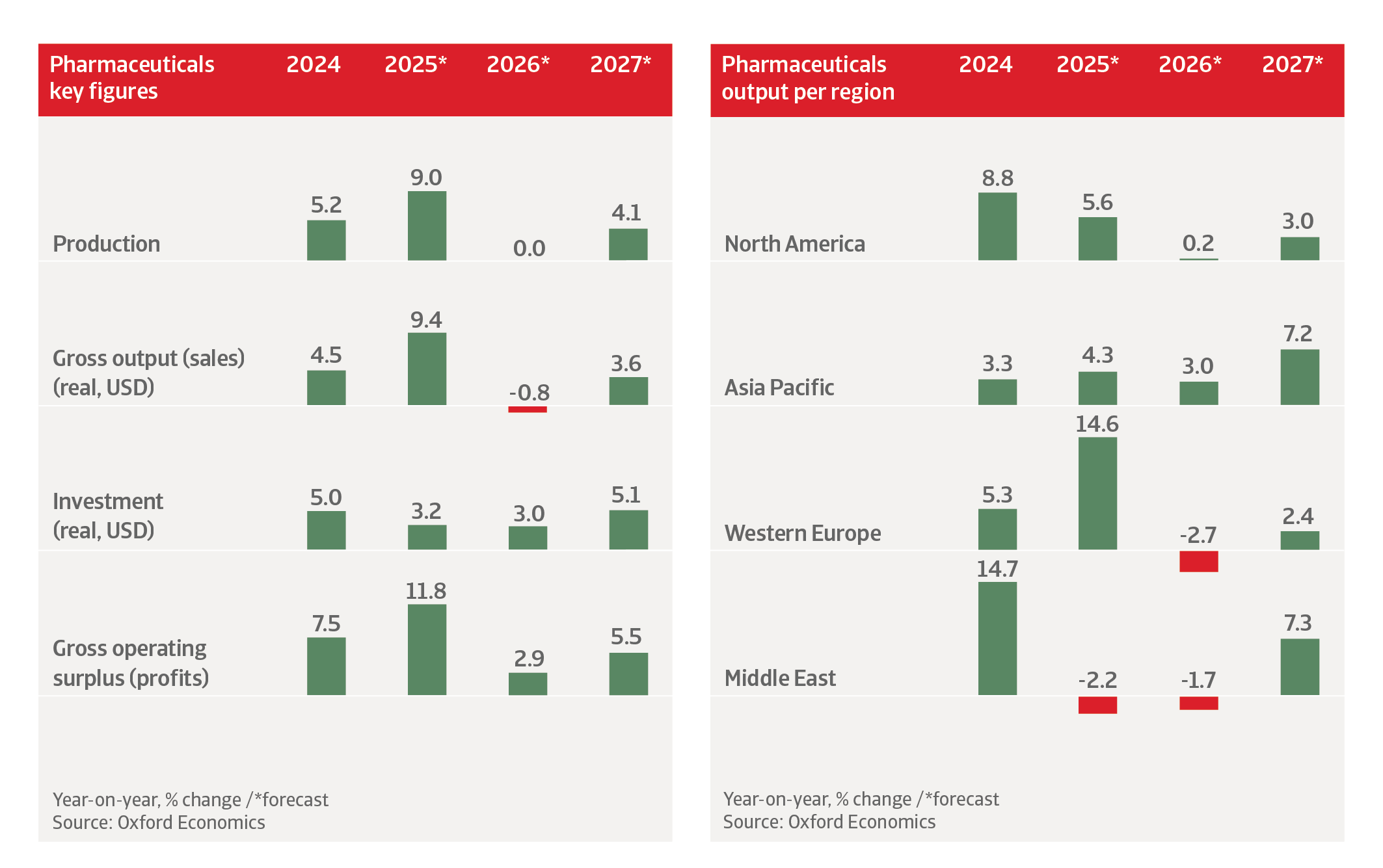

La producción farmacéutica global aumentó un 9,0% en 2025, principalmente debido a la actividad de adelantamiento en anticipación a los aranceles de USA. En 2026, se espera que el crecimiento de la producción se estabilice, ya que una retracción tras el aumento del año pasado ha disminuido la producción en el primer semestre de 2026. Además, el conflicto en el Golfo tiene un impacto, aunque principalmente indirecto. El Medio Oriente en sí produce solo una pequeña parte de los ingredientes farmacéuticos globales (alrededor del 0.5%), pero los aumentos en los precios del petróleo y el gas han incrementado los costos de fabricación y transporte de productos farmacéuticos. La logística de la cadena de frío, los ingredientes farmacéuticos activos (APIs), el embalaje y el transporte aéreo siguen siendo vulnerables a cualquier interrupción prolongada. Los desarrollos recientes sugieren que el conflicto podría estar entrando en una fase de desescalada frágil, con una reapertura del Estrecho de Ormuz. Sin embargo, en caso de otro brote del conflicto con el cierre del Estrecho continuando hasta fin de año y más allá, el crecimiento farmacéutico se contraería un 0.8% en 2026 y crecería solo un 2.3% en 2027.

El impacto de los recientes aranceles estadounidenses sigue siendo limitado, ya que solo se aplican a los medicamentos patentados. Estados Unidos ha otorgado exenciones a la mayoría de los principales productores farmacéuticos y la mayoría de los socios comerciales han recibido una tasa preferencial. Sin embargo, el riesgo a la baja de otro aumento de tarifas sigue presente.

En los próximos años, la política industrial desempeñará un papel más importante en toda la cadena de valor de los productos farmacéuticos a nivel global. La pandemia de Covid-19 y las tensiones geopolíticas han expuesto vulnerabilidades en los sistemas de salud nacionales, por ejemplo, la fuerte dependencia de los ingredientes farmacéuticos activos (API) importados. Esto ha resultado en una serie de acciones como la Ley de Medicamentos Críticos de la UE para reducir la dependencia de las importaciones y para incentivar las inversiones locales y el almacenamiento estratégico. Como consecuencia, esperamos una reconfiguración de las cadenas de suministro de productos farmacéuticos y dispositivos médicos en el futuro.

En general, la industria tiene una sólida equidad, solvencia y liquidez. La mayoría de las empresas farmacéuticas y biotecnológicas disfrutan de un buen acceso a financiamiento externo para ayudar a sostener los altos costos de I+D. Sin embargo, la industria (en particular las grandes empresas farmacéuticas) se enfrenta a un importante precipicio de patentes que continuará hasta 2030, con los medicamentos oncológicos, inmunológicos y metabólicos más vendidos enfrentando la pérdida de exclusividad en los próximos años.

A nivel mundial, hay un cambio hacia productos farmacéuticos premium y diferenciados, incluyendo biológicos, conjugados de anticuerpos y fármacos, y terapias con células y genes. La demanda de medicamentos para la pérdida de peso con GLP-1 sigue siendo fuerte, y los productores de medicamentos en este segmento enfrentan predicciones de crecimiento de alrededor de 80 mil millones de USD para 2030. Esperamos que la Inteligencia Artificial (IA) aumente la productividad en el sector farmacéutico en los próximos años, principalmente apoyando la fase preclínica y la I+D en la cadena de producción.

A medio y largo plazo, el mundo desarrollado seguirá siendo una fuente importante de demanda de productos farmacéuticos, ya que el envejecimiento y el aumento de la obesidad en las poblaciones impulsan la demanda de productos especializados de alto valor añadido dirigidos a enfermedades crónicas, así como de medicamentos genéricos. En los mercados emergentes, el aumento de la cobertura de seguros, la adopción de diagnósticos y el tratamiento de enfermedades crónicas respaldan una demanda estructuralmente fuerte. Sin embargo, la expansión a largo plazo podría verse restringida a medida que los gobiernos presionen por el control de costos e introduzcan negociaciones de precios de medicamentos. Los recortes en el gasto sanitario podrían afectar la inversión en I+D debido al alto costo de desarrollar nuevos medicamentos.

Esperamos que el crecimiento de la producción farmacéutica en USA. se desacelere al 0.1% en 2026 después de un fuerte aumento del 6.3% en 2025. La desactivación del adelantamiento en anticipación de aranceles, la presión sobre los precios y el gasto en salud más moderado están afectando el crecimiento de la producción a pesar de la fuerte demanda de tratamientos GLP-1 y biológicos. En 2027 se prevé una recuperación del 3,2%.

A principios de abril de 2026, la administración de USA anunció que los aranceles farmacéuticos de hasta el 100% bajo la Sección 232 entrarían en vigor a partir del 31 de julio. Sin embargo, los aranceles solo se aplican a los medicamentos patentados y no a los genéricos. Las importaciones farmacéuticas afectadas probablemente verán una oleada de anticipación de pedidos antes de que se implementen los aranceles, aunque el impacto probablemente será menor. Se aplicará una tasa arancelaria más baja del 15% a los medicamentos de la UE, Japón, Corea y Suiza. Suponemos que más de una docena de las mayores compañías farmacéuticas globales quedarán completamente exentas de aranceles, ya que acordaron vender ciertos medicamentos y futuros fármacos a precios más bajos bajo un marco de "nación más favorecida". Como parte de los acuerdos, también se han comprometido a invertir fuertemente en USA, ampliando su capacidad de I+D y fabricación. Dado todos los excluidos, se estima que los aranceles farmacéuticos solo añadirán 0.8 puntos porcentuales a la tasa arancelaria efectiva general de USA.

Se espera que la administración Trump disminuya los obstáculos regulatorios para la construcción de instalaciones nacionales con el fin de incentivar la reubicación a USA. Esto podría impulsar aún más la producción farmacéutica en USA. Sin embargo, los altos costos de producción aún podrían hacer que sea más rentable fabricar productos farmacéuticos en otros lugares.

La demanda de productos farmacéuticos estará impulsada por la población envejecida en USA. Las empresas que fabrican productos especializados, como medicamentos para enfermedades crónicas y medicamentos genéricos, encontrarán oportunidades de crecimiento aquí. Un aumento en la demanda de medicamentos para la pérdida de peso también beneficiará al mercado farmacéutico de USA. en los próximos años. Dicho esto, actualmente solo la mitad de los estadounidenses obesos tiene acceso a los medicamentos a través de su seguro de salud.

"La sólida posición financiera de las empresas farmacéuticas estadounidenses podría verse cada vez más presionada por cambios estructurales."

Los márgenes de los productos farmacéuticos de marca son robustos, lo que conduce a un fuerte flujo de caja y perfiles de crédito sólidos. Muchas empresas farmacéuticas estadounidenses parecen estar financieramente sólidas o tienen amplias fuentes de liquidez en los mercados financieros. Sin embargo, esta sólida posición financiera podría verse cada vez más presionada por cambios estructurales en el entorno competitivo y regulatorio.

Aunque los medicamentos patentados seguirán dominando el mercado, la competencia está en aumento a medida que tanto los genéricos como los biosimilares aumentan su cuota de mercado, impulsados por la pérdida de las protecciones de patentes en medicamentos establecidos. Según la Administración de Alimentos y Medicamentos de USA (FDA), se aprobaron más de 75 biosimilares en 2025, aumentando la presión competitiva en varias áreas terapéuticas con alto contenido biológico. Los recientes cambios regulatorios, incluida la orientación simplificada sobre la intercambiabilidad, están reduciendo las barreras prácticas para la adopción de biosimilares y fortaleciendo la competencia de precios para los biológicos fuera de patente. Las tasas de aprobación de medicamentos genéricos también siguen siendo altas, intensificando aún más el panorama competitivo. Al mismo tiempo, el gobierno de USA. ha tomado medidas para reducir el precio de los productos farmacéuticos para los consumidores, lo que podría erosionar los márgenes de las empresas. En general, la industria se opone a estas medidas, argumentando que podrían reducir la innovación, ya que las empresas se desanimarían a invertir en I+D si los retornos de sus inversiones son inciertos.

Esperamos que la producción de productos farmacéuticos chinos crezca un 5,1% en 2026 y un 6,2% en 2027. Las perspectivas a corto y medio plazo del sector siguen siendo benignas. La exposición arancelaria a USA es limitada, ya que las exportaciones farmacéuticas a USA. representan solo el 2% de la producción bruta nominal. China representa aproximadamente el 40% de la producción mundial de ingredientes farmacéuticos activos (API), pero estos no están sujetos a los aranceles de USA.

El gobierno ha tenido éxito en hacer que el país sea atractivo para la producción farmacéutica y la innovación, alejándose de la producción de genéricos y hacia medicamentos de alta calidad e innovaciones biofarmacéuticas. Las medidas incluyen una serie de inversiones de capital, apoyo a la I+D y políticas diseñadas para agilizar los procesos de aprobación y alinear las regulaciones con los estándares internacionales. Sin embargo, el aumento drástico en la producción de productos farmacéuticos también ha incrementado las preocupaciones sobre la seguridad de los estándares de producción, atrayendo más escrutinio por parte de las autoridades regulatorias.

"China ha tenido éxito en alejarse de la producción de genéricos y hacia la fabricación de medicamentos de alta calidad y biofármacos."

Los biológicos y los medicamentos innovadores ahora representan aproximadamente el 40% de las carteras de desarrollo de China, con China contribuyendo alrededor del 30% de los ensayos clínicos globales (frente al 5% hace diez años). Los nuevos medicamentos se están convirtiendo en los principales motores de crecimiento, con campeones nacionales que continúan reportando un fuerte crecimiento en los ingresos por medicamentos innovadores, incluso cuando los márgenes de los genéricos heredados se contraen. Hay apoyo político para atraer inversión extranjera en terapia celular y génica, con una zona designada en Pudong, Shanghái, que aspira a convertirse en un centro global para la innovación en terapia génica, pruebas clínicas y fabricación. En la primera mitad de 2025, aproximadamente un tercio de todos los acuerdos de licencia globales firmados por grandes empresas farmacéuticas multinacionales fueron con empresas chinas. Estas asociaciones reflejan la confianza en el ecosistema biofarmacéutico del país.

El mercado nacional es altamente sensible a los precios, ya que la contratación pública sigue suprimiendo los precios de los medicamentos maduros. En China, la mayoría de las ventas siguen siendo de medicamentos genéricos. El seguro estatal cubre la mayoría de las compras, agrupando la demanda de los hospitales. Para obtener cobertura, los productores tienen que bajar los precios para llegar a un gran grupo de pacientes. El programa de adquisición basado en volumen (VBP) del estado está cubriendo más de 400 medicamentos de manera acumulativa y está impulsando recortes de precios promedio del 40% al 60% en medicamentos fuera de patente, acelerando la consolidación entre los pequeños fabricantes de genéricos.

La demanda interna a medio y largo plazo se sostendrá por una clase media en crecimiento que puede permitirse productos de alto valor añadido. Se espera que el número de hogares chinos con ingresos superiores a 35,000 USD aumente a 160 millones en 2030, desde los 48 millones estimados en 2020. Al mismo tiempo, la población está envejeciendo, lo que impulsará la demanda de medicamentos relacionados con enfermedades crónicas.

Esperamos que la producción farmacéutica india crezca un 1,8% en 2026 y un 12,7% en 2027. La mayoría de las empresas tienen balances sólidos y buen acceso a la financiación bancaria. El gobierno ha introducido una Política Nacional de Medicamentos (NPP), destinada a reducir los costos de los medicamentos y disminuir la dependencia de la importación de ingredientes farmacéuticos activos (APIs) de China. La política ofrece incentivos financieros para la producción de APIs, materias primas clave e intermedios farmacéuticos en India. Como resultado, se espera que el sector de APIs de India crezca de manera constante, apoyando la expansión general de la fabricación farmacéutica nacional. Sin embargo, los problemas con los estándares de calidad y los incidentes de supuesta contaminación de medicamentos siguen siendo riesgos a la baja.

La creciente clase media de India y el aumento en el número de proveedores de seguros de salud están mejorando el acceso a los medicamentos, lo que se espera que estimule aún más la demanda interna.

Esperamos que la producción farmacéutica en la región de la ASEAN se contraiga un 11.9% en 2026, después de un impresionante aumento del 16.8% el año pasado. Dicho esto, hemos observado un crecimiento significativo en las ventas de medicamentos para la pérdida de peso GLP-1 en la primera mitad de este año, en particular en Malasia, Tailandia y Filipinas. En 2027 se espera un crecimiento del 11.1% en la producción farmacéutica, y las perspectivas de crecimiento a largo plazo son favorables. Los principales impulsores incluyen el aumento de los ingresos de la clase media, el desarrollo del sistema de salud y el crecimiento creciente tanto de la inversión nacional como extranjera. A pesar de las presiones del comercio global y de los precios, en general el riesgo crediticio de las empresas farmacéuticas en el sudeste asiático sigue siendo favorable con condiciones macroeconómicas estables.

"A pesar de las presiones globales de comercio y precios, el riesgo crediticio de las empresas farmacéuticas en el sudeste asiático sigue siendo favorable."

Se espera que la producción farmacéutica crezca un 3,9% en 2026 y un 5,8% en 2027, con los medicamentos genéricos impulsando el crecimiento. Las perspectivas para el mercado son prometedoras, respaldadas por los esfuerzos del gobierno para fortalecer la fabricación nacional y mejorar los estándares regulatorios. Las políticas de adquisición preferencial, los incentivos fiscales específicos y las inversiones en infraestructura están diseñadas para reducir la dependencia de las importaciones. Sin embargo, los controles de precios y los descuentos obligatorios en las compras públicas podrían limitar los márgenes y frenar las oportunidades para los medicamentos innovadores y patentados.

Después de crecer un 23.6% el año pasado principalmente debido a la actividad de adelantamiento en anticipación a los aranceles de USA, esperamos que la producción farmacéutica se contraiga un 18.0% este año. El anuncio de Washington sobre aranceles adicionales a las importaciones estadounidenses en abril de 2026 perjudicará a la industria, ya que Singapur es uno de los principales exportadores de productos farmacéuticos a los Estados Unidos. Exporta predominantemente medicamentos caros y patentados, y el país no está cubierto por ningún acuerdo comercial específico. La tasa arancelaria de Singapur saltará de casi el 5% a casi el 20%. Dicho esto, el desempeño del sector está respaldado por un entorno favorable para los negocios y la proximidad a los principales mercados de exportación en Asia. La situación del riesgo crediticio de la industria sigue siendo muy buena. Singapur alberga las sedes regionales de ocho de las diez principales compañías farmacéuticas. Habrá inversiones significativas en nuevos sitios de fabricación por parte de grandes empresas farmacéuticas extranjeras en los próximos años.

Se espera que la producción farmacéutica aumente un 1,1% este año después de crecer un 5,2% en 2025. El desempeño del sector está respaldado por la atención médica universal, una población envejecida y una creciente demanda de tratamientos para enfermedades crónicas. El país cuenta con una base de fabricación nacional bien establecida, con más de 170 fabricantes de productos farmacéuticos, la mayoría de los cuales se centran principalmente en la producción de medicamentos genéricos. En los próximos años, el sector priorizará los genéricos de mayor valor y los biosimilares. Junto con el fortalecimiento de los estándares regulatorios, esto debería mejorar la competitividad.

Se espera que la producción farmacéutica se contraiga un 5,7% este año, pero se recuperará fuertemente con un aumento del 10,1% en 2027. La expansión de la cobertura universal de salud y el crecimiento económico seguirán estimulando el mercado. Junto con los planes para expandir la producción farmacéutica local, el gasto en salud aumentará aún más en los próximos años, mientras que las empresas farmacéuticas globales aprovecharán cada vez más el potencial del mercado vietnamita. Sin embargo, los bajos niveles de protección de la propiedad intelectual podrían socavar las perspectivas de inversión.

Después de aumentar drásticamente un 14.6% en 2025, se espera que la producción farmacéutica en Europa Occidental se contraiga un 2.7% en 2026, al menos temporalmente. El aumento observado el año pasado se debió a la anticipación provocada por las masivas amenazas arancelarias de Estados Unidos, beneficiando en particular a Irlanda. La disminución de este año refleja una corrección de los niveles elevados de producción, pero también una demanda externa más débil. Se espera que Alemania, Irlanda y Suiza experimenten una disminución en la producción, mientras que Dinamarca (con un aumento del 6.5%) es una notable excepción, respaldada por la producción de medicamentos para la obesidad.

Los aranceles estadounidenses sobre los medicamentos patentados de la UE siguen limitados al 15%, y hay exenciones concedidas a empresas farmacéuticas europeas individuales que han acordado aumentar sus procesos de producción en USA. Esto limita el impacto de los aranceles en el sector en la UE.

Sin embargo, los efectos del conflicto en el Golfo han afectado el rendimiento de la industria debido a los precios más altos del petróleo y el gas, algunas interrupciones en la cadena de suministro y el aumento de los costos de transporte. Todo esto se ha traducido directamente en mayores costos de producción y distribución para los productos farmacéuticos. Las materias primas se encarecieron notablemente, con la mayoría de los APIs y productos químicos aumentando entre un 20 y un 30%, y los costos de algunos artículos como la glicerina aproximadamente un 60% más altos. Además, los precios de importación más altos, los retrasos y la necesidad de mayores inventarios han añadido más presión, aumentando los costos de producción y reduciendo los márgenes para las empresas farmacéuticas en toda Europa. Los fabricantes de medicamentos genéricos, así como las organizaciones de desarrollo y fabricación por contrato (CDMO), han experimentado las presiones de margen más severas, ya que a menudo operan instalaciones intensivas en energía y no pueden trasladar fácilmente los costos según las regulaciones de precios de medicamentos en Europa. Por el contrario, las grandes compañías farmacéuticas (con carteras diversificadas y mayor poder de fijación de precios) tienen más capacidad para absorber los picos de costos y, hasta ahora, se han visto menos afectadas.

"Los precios más altos de la energía y las materias primas, así como la necesidad de mayores inventarios, están presionando los márgenes."

Incluso con la apertura del Estrecho de Ormuz, los efectos negativos mencionados anteriormente durarán hasta la segunda mitad de 2026, ya que la reanudación del tráfico será gradual. Al mismo tiempo, persiste el riesgo a la baja de una reescalada, lo que tendría un impacto serio en el riesgo crediticio de las empresas farmacéuticas europeas.

El panorama de la demanda de productos farmacéuticos en Europa es sólido tanto a medio como a largo plazo. Los productores y mayoristas de productos farmacéuticos se beneficiarán del envejecimiento de la población de la región, lo que llevará a un aumento en la demanda de productos para tratar enfermedades crónicas y otras condiciones asociadas con el envejecimiento. Sin embargo, la mayoría de los mercados individuales en Europa están altamente regulados y muchos presentan restricciones que podrían afectar las ganancias farmacéuticas. Hay una presión permanente por parte de las autoridades sanitarias nacionales para reducir los precios de los medicamentos y fármacos.

En su mayoría, los indicadores financieros en la industria son estructuralmente sólidos, pero algunas PYME podrían enfrentar desafíos de financiamiento. Esto se debe a los altos costos de I+D, la competencia de India y China, y la dificultad para acceder a financiamiento a tasas de interés competitivas. La actividad de fusiones y adquisiciones entre los grandes productores farmacéuticos y las empresas farmacéuticas y biotecnológicas más pequeñas, a menudo especializadas, está en auge, y esperamos que esta tendencia dinámica continúe en los próximos años.

De cara al futuro, las empresas europeas enfrentan desventajas competitivas a medida que más empresas farmacéuticas invierten en USA y China, a expensas de las inversiones en Europa. A pesar de contar con instalaciones de fabricación bien establecidas, cadenas de suministro seguras y altos estándares de producción, la UE enfrenta una disminución gradual de la competitividad en innovación. Esto se debe a los tiempos más lentos para la configuración de ensayos clínicos, lo que debilita la capacidad de desarrollar y producir nuevos medicamentos de manera temprana, además de entornos regulatorios y de financiación menos favorables, y grupos de pacientes más pequeños en comparación con USA y China. La presión sobre el sector farmacéutico europeo se puede ver en las tasas de crecimiento anual compuestas (CAGR) previstas para las principales regiones manufactureras del mundo. Las previsiones para 2025-2030 indican un CAGR para las inversiones farmacéuticas en China del 4,5%, en USA del 3,0% y en la UE y el Reino Unido del 2,2%.

Descargue el informe completo en la sección de documentos relacionados a continuación para un análisis detallado de los desafíos, el rendimiento y los riesgos crediticios que enfrentan los principales mercados de la industria farmacéutica en todo el mundo.

Para explorar cómo fortalecer su propia estrategia de riesgo crediticio, póngase en contacto con nosotros y vea cómo podemos ayudarle a mantenerse a la vanguardia.