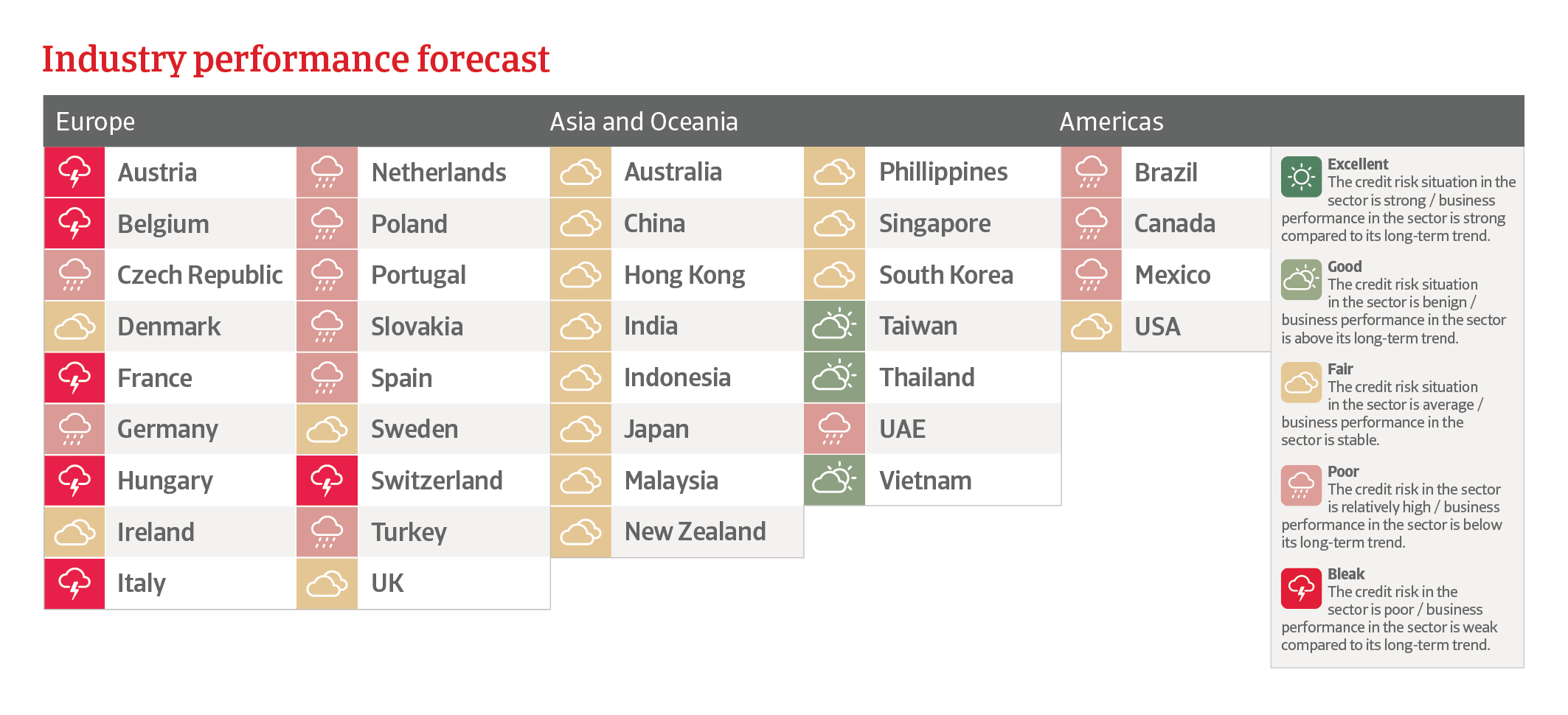

Atradius Atrium

Obtenga acceso directo a la información de su póliza, herramientas de solicitud de límites de crédito y perspectivas.

México

México

Alemania

Alemania

Australia

Australia

Austria

Austria

Bélgica

Bélgica

Brazil

Brazil

Bulgaria

Bulgaria

Canadá

Canadá

China

China

Dinamarca

Dinamarca

Emiratos Árabes Unidos

Emiratos Árabes Unidos

Eslovaquia

Eslovaquia

Eslovenia

Eslovenia

Estados Unidos Estados

Estados Unidos Estados

Finlandia

Finlandia

Francia

Francia

Grecia

Grecia

Hong Kong

Hong Kong

Hungría

Hungría

India

India

Irlanda

Irlanda

Italia

Italia

Japón

Japón

Lituania

México

Lituania

México

Noruega

Noruega

Nueva Zelanda

Nueva Zelanda

Países Bajos

Países Bajos

Polonia

Polonia

Portugal

Portugal

Reino Unido

Reino Unido

República Checa República

República Checa República

Rumania

Rumania

Singapur

Singapur

Spain

Spain

Suecia

Suecia

Suiza

Suiza

Turquía

Turquía

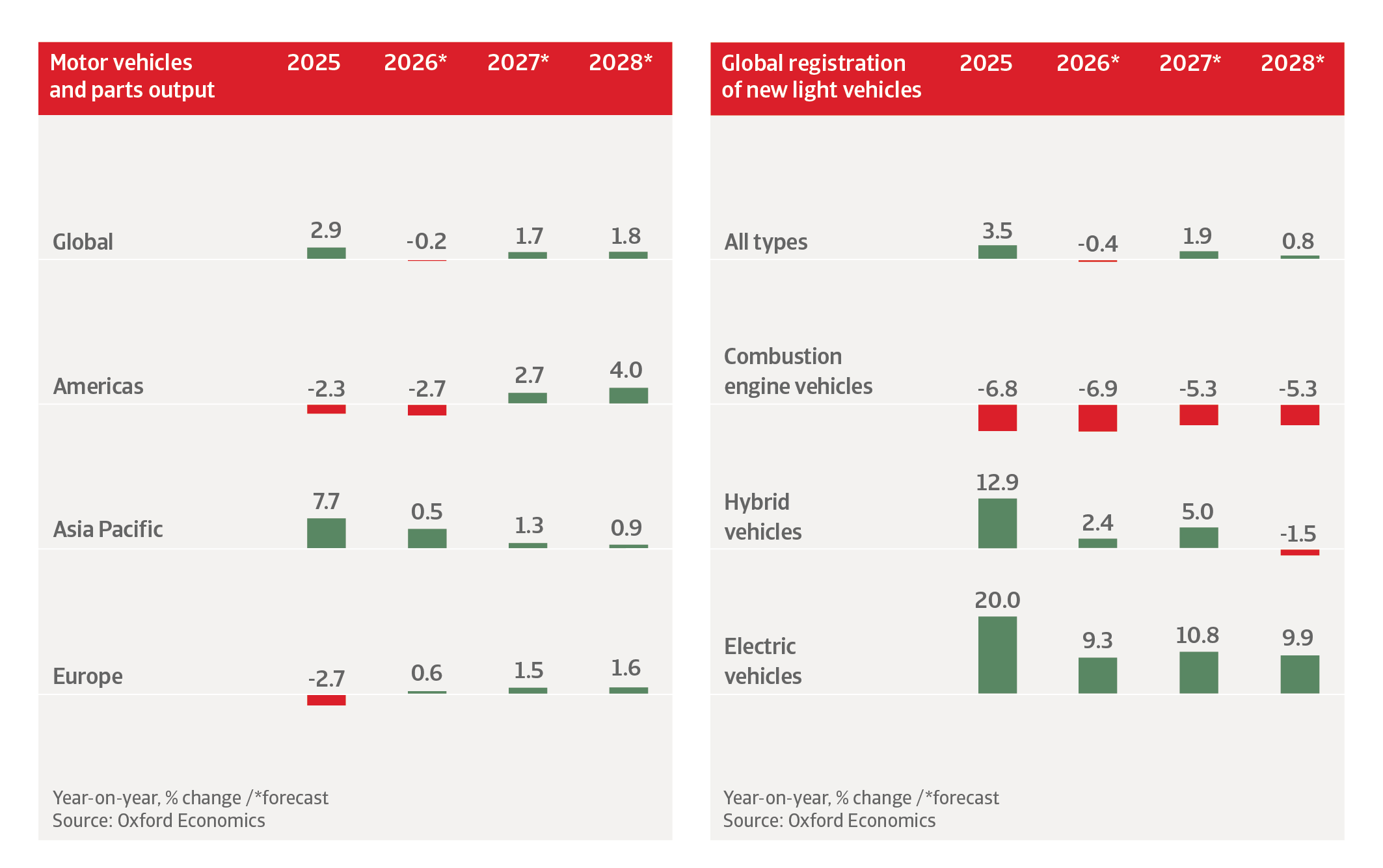

Esperamos que la producción global de vehículos de motor y piezas disminuya un 0,2% en 2026, después de un aumento del 2,9% el año pasado. El proteccionismo comercial, una transición desigual hacia los vehículos eléctricos (VE) y la confianza del consumidor débil están afectando la producción en la mayoría de los principales mercados. Regionalmente, el rendimiento es muy diferente. China sigue impulsando el crecimiento, mientras que los productores de mercados desarrollados, particularmente en Europa, enfrentan vientos en contra simultáneos por la debilidad de la demanda, las presiones de costos y la sobrecapacidad estructural. En todas las regiones, la guerra en el Golfo desde finales de febrero hasta mediados de junio ha llevado a un aumento drástico de los precios de la energía y ha debilitado la confianza del consumidor. Aunque los precios del petróleo han comenzado a disminuir, el impacto pasado en los ingresos reales disponibles de los consumidores probablemente afectará el gasto en bienes discrecionales, que incluye vehículos nuevos. En 2027, esperamos que la producción automotriz global crezca un 1.7%, principalmente debido a una recuperación en las Américas, particularmente en los Estados Unidos.

La industria automotriz moderna opera en un mercado globalmente competitivo. La producción se ha globalizado cada vez más, con los fabricantes de equipos originales (OEM) dependiendo de una compleja red de proveedores globales. La industria es altamente susceptible a riesgos a la baja como el aumento de las tensiones geopolíticas, la institucionalización de los aranceles globales para automóviles y las tendencias de desglobalización, lo que lleva a interrupciones en la cadena de suministro. Un ejemplo de esto es cuando China anunció su intención de imponer controles de exportación muy estrictos sobre tierras raras en octubre de 2025, tras una disputa comercial entre China y Estados Unidos. La decisión fue pronto suavizada, pero no obstante expuso la vulnerabilidad de los productores automotrices occidentales debido a su alta dependencia de minerales críticos. Las restricciones sobre las tierras raras habrían afectado la producción de vehículos eléctricos (VE) y otros sistemas eléctricos, incluidos los motores eléctricos, sensores, dirección asistida y sistemas de frenado regenerativo. Los fabricantes de equipos originales (OEM) habrían enfrentado una exposición significativa a riesgos debido a un posible cuello de botella en la cadena de suministro. Romper la posición dominante de China en el sector de las tierras raras seguirá siendo un desafío a largo plazo, con la expectativa de que Pekín mantenga su influencia estratégica sobre estos minerales críticos.

Actualmente, las ventas de vehículos eléctricos están enfrentando vientos en contra en los USA, ya que el gobierno ha eliminado los créditos fiscales para los vehículos eléctricos. En los principales mercados de Europa, la demanda de vehículos eléctricos está creciendo solo lentamente. En China, la transición hacia los vehículos eléctricos mantiene un fuerte impulso, pero tanto Estados Unidos como la UE han impuesto aranceles punitivos a las importaciones de vehículos eléctricos chinos. Dicho esto, esperamos que las ventas globales de híbridos y vehículos eléctricos representen el 59% de las ventas globales de vehículos ligeros para 2030, frente al 10% en 2020.

Se prevé que la producción automotriz de USA disminuya un 2.8% en 2026, después de una contracción del 1.3% el año pasado, ya que la continua incertidumbre comercial y las interrupciones relacionadas con los aranceles afectan tanto a la producción como a la demanda. El año pasado, los aranceles sobre los vehículos y las piezas importadas presionaron los márgenes operativos de los fabricantes de equipos originales (OEM) a medida que absorbieron mayores costos de insumos, aunque muchos también trasladaron una mayor parte de la carga arancelaria a los consumidores. El aumento de precios afecta la demanda tanto de vehículos importados como de los producidos localmente. Aunque los precios de la gasolina se han suavizado, el impacto pasado en el crecimiento del ingreso disponible real afectará negativamente al gasto. Esto, junto con la expiración del crédito fiscal para vehículos eléctricos, la transferencia de tarifas y el reembolso por compras adelantadas en 2025, probablemente ralentizará el ritmo de las ventas de vehículos este año, y esperamos que las ventas de automóviles de pasajeros disminuyan en un 1%.

El sector automotriz de USA depende de cadenas de suministro integradas regional y globalmente, con muchos componentes cruzando múltiples fronteras antes del ensamblaje final. Las interrupciones causadas por los aranceles aumentan los costos de producción y reducen la eficiencia de la cadena de suministro. Por lo tanto, la política comercial sigue siendo la principal incertidumbre para el sector. La administración Trump ha vuelto a imponer un arancel base del 10% sobre las importaciones bajo la Sección 122 de la Ley de Comercio tras el fallo de la Corte Suprema en contra de los gravámenes basados en la IEEPA. Esperamos que la administración busque hacer esos aranceles más permanentes. Al mismo tiempo, Washington se negó a renovar el pacto comercial del T-MEC, que muy probablemente pasará a revisiones anuales continuas. Esta trayectoria mantendrá el acuerdo y sus exenciones arancelarias vigentes por el momento, pero niega a las empresas la certeza a largo plazo que necesitan. Esto deja al sector automotriz expuesto a un sentimiento de inversión más débil, flujos de capital transfronterizos más suaves y decisiones de expansión retrasadas en las cadenas de suministro integradas de América del Norte.

Para la industria automotriz de USA, todo esto refuerza las tendencias de localización de larga data, con costos de importación más altos que incentivan un cambio gradual de la producción y el abastecimiento de componentes de vuelta a USA. Varios fabricantes de equipos originales (OEM) nacionales y extranjeros han comenzado a reubicar la producción, pero los altos costos laborales y operativos en USA son preocupaciones clave para las empresas y desincentivan en particular la producción de vehículos de menor margen. Esperamos que cualquier esfuerzo sostenido de reubicación sea lento y desigual. La reestructuración de la cadena de suministro seguirá siendo un proceso de varios años, ya que los fabricantes trabajan para reubicar la producción y diversificar las redes de proveedores.

En el segmento de vehículos eléctricos, la eliminación de los créditos fiscales a partir de octubre de 2025 sigue afectando la demanda. Los grandes fabricantes de equipos originales (OEM) en USA han reducido o incluso han abandonado sus planes originales de expansión de la producción de vehículos eléctricos. Actualmente, se prevé que la producción de vehículos eléctricos en USA sea un 17% menor en 2030 de lo esperado hace medio año. Aunque la producción de motores de combustión interna (ICE) sigue siendo muy alta en los USA, la tendencia reciente en el último año o dos es un aumento en la popularidad de los híbridos.

Se espera que la producción automotriz en USA se recupere un 3% en 2027, seguida de un crecimiento del 4.3% en 2028, ya que algunos de los principales fabricantes de equipos originales (OEM) están ampliando su capacidad o abriendo nuevas plantas, o ambas cosas. Esperamos ver un aumento en los precios de los vehículos por el momento.

Después de tres años de contracciones anuales, se prevé que el sector automotriz canadiense vuelva a crecer, con una expansión de la producción del 1.2% en 2026. Sin embargo, la recuperación es frágil y depende en gran medida de la resolución de la incertidumbre comercial, así como del reinicio exitoso de la capacidad inactiva por parte de algunos de los principales fabricantes de equipos originales (OEM). En cualquier caso, el riesgo crediticio en el segmento de proveedores de automóviles sigue siendo elevado.

La industria automotriz de Canadá está profundamente integrada con las cadenas de suministro de USA bajo el marco del T-MEC, con la renegociación comenzando a principios de julio de 2026. Mientras que Canadá se ha unido a México en apoyar una extensión de 16 años del T-MEC, Estados Unidos ha expresado su intención de no extender el acuerdo, prefiriendo revisiones anuales conjuntas durante la próxima década. Este enfoque implica la persistencia de los aranceles actuales tanto para Canadá como para México y potencialmente largos procesos de negociación. La incertidumbre permanecería, pesando sobre las inversiones en la industria. Sin embargo, las tasas arancelarias efectivas aplicadas a la mayoría de las exportaciones de Canadá y México a los Estados Unidos seguirán siendo muy inferiores a las impuestas al resto del mundo, lo que significa que ambos mantendrán un acceso preferencial al mercado estadounidense.

El panorama de producción a medio plazo depende en gran medida de la transición hacia los vehículos eléctricos, pero los riesgos aquí están inclinados hacia el lado negativo. El Grupo Honda ha pospuesto una planta de ensamblaje de vehículos eléctricos y una instalación de baterías en Alliston hasta al menos 2029, reflejando el deterioro en las condiciones de demanda de vehículos eléctricos. Un asentamiento de un fabricante de equipos originales (OEM) chino en Canadá, posible gracias a la decisión del gobierno de permitir una cuota de importación de 49,000 unidades a tarifas reducidas, podría compensar parcialmente las pérdidas de producción a largo plazo, pero introduce nuevas dinámicas competitivas para los actores establecidos.

Según el Instituto Nacional de Estadística y Geografía de México, la producción automotriz disminuyó un 0.9% interanual en el período de enero a mayo de 2026, y esperamos más disminuciones en los próximos meses. Sin embargo, las exportaciones siguen creciendo, particularmente en el segmento de vehículos ligeros. Los niveles más altos de aranceles de USA sobre otros socios comerciales y las crecientes tensiones geopolíticas probablemente ofrecerán algún beneficio a la industria automotriz mexicana, dado sus exenciones bajo el T-MEC. Los vehículos y las piezas de Canadá y México que cumplen con el acuerdo comercial USMCA (donde el 75% de todas las piezas en el vehículo terminado deben originarse de la región) solo están gravados por su contenido no estadounidense. Además, México sigue beneficiándose de una ventaja geográfica única y de cadenas de suministro interconectadas bien establecidas.

Sin embargo, la dependencia del país del mercado estadounidense, que representa más del 75% de sus exportaciones de automóviles, deja a la industria automotriz mexicana altamente expuesta a la incertidumbre comercial. La introducción de aranceles de importación y barreras regulatorias en USA ha aumentado los costos de producción y ha alargado los plazos de suministro, lo que ha llevado a pagos más lentos. México apoya una extensión de 16 años del T-MEC, pero, al igual que Canadá, Estados Unidos ha expresado su intención de no extender el acuerdo, prefiriendo revisiones anuales conjuntas durante la próxima década. Esto sugiere que es probable que los aranceles actuales continúen y que puedan incluir largos procesos de negociación. Los informes sugieren que Estados Unidos busca aumentar el contenido mínimo de América del Norte para los automóviles al 82% desde el 75% y establecer un mínimo de contenido estadounidense del 50%. Todo esto significa que la incertidumbre persiste, afectando la confianza empresarial y las inversiones de capital en la industria automotriz mexicana. Los fabricantes de equipos originales (OEM) y los proveedores deben seguir ajustando sus estrategias de producción para hacer frente a la creciente volatilidad.

Se espera que el crecimiento de la producción automotriz en China se desacelere del 12,2% en 2025 al 1,9% en 2026. Se prevé que las ventas de automóviles nacionales disminuyan un 5,5% este año, ya que el sentimiento del consumidor sigue siendo bajo y los precios más altos de los combustibles afectan las ventas de vehículos de motor de combustión interna. Sin embargo, China sigue siendo el principal motor del crecimiento automotriz global, respaldado por una reactivación de los programas de intercambio y subsidios para el desguace en marzo de 2026 y por volúmenes de exportación robustos.

En el período de enero a mayo de 2026, las exportaciones de automóviles de pasajeros alcanzaron los 3.5 millones de unidades, un aumento del 69.6% interanual. Las exportaciones seguirán siendo robustas en los próximos meses, debido a las ventajas estructurales de costos en la producción de vehículos eléctricos. La diversificación de las exportaciones hacia el sudeste asiático, el Medio Oriente y América Latina ha ayudado a compensar los vientos en contra de los aranceles de la UE sobre los vehículos eléctricos fabricados en China. Los precios globales del petróleo más altos derivados del conflicto en el Golfo deberían acelerar la adopción de vehículos eléctricos, proporcionando un impulso adicional para las exportaciones de automóviles a corto plazo. Sin embargo, las tendencias proteccionistas más amplias están añadiendo incertidumbre a la estrategia de diversificación de exportaciones.

El mercado automotriz chino continúa su transición hacia una mayor producción de vehículos eléctricos, y las ventas de vehículos eléctricos superaron por primera vez las ventas de vehículos de combustión interna en el segmento de automóviles de pasajeros el año pasado. Las perspectivas a largo plazo para la producción y el crecimiento de las ventas de vehículos eléctricos son buenas, debido a la baja densidad de vehículos y al aumento de los ingresos de la clase media en China. Para 2030, se proyecta que los vehículos eléctricos representen el 65% de todas las ventas de coches nuevos en China, mientras que los vehículos de combustión interna disminuirán al 27%.

El floreciente mercado de vehículos eléctricos ha atraído a muchos nuevos productores, lo que ha llevado a sobrecapacidades y una feroz competencia. Una guerra de precios ha estado en curso durante tres años, y los precios promedio de venta de los vehículos eléctricos han disminuido aproximadamente un 20% en este período. Para mejorar la competitividad o ganar una mayor cuota de mercado, tanto los actores tradicionales como los emergentes se ven obligados a intensificar la I+D, lanzar nuevos productos, reducir precios o lanzar promociones por tiempo limitado. A pesar del crecimiento de las ventas, esto ha llevado a márgenes decrecientes.

Los bancos proporcionan importantes líneas de crédito para los productores de vehículos eléctricos estatales tradicionales. Sin embargo, muchas pequeñas empresas de propiedad privada aún no están alcanzando el punto de equilibrio debido a los altos costos de insumos y dependen en gran medida de la financiación externa de los inversores. Sin un flujo continuo de capital, esas empresas podrían fracasar rápidamente. Ha habido varias insolvencias en los últimos años.

Esperamos una consolidación del mercado a medio plazo, en la que los principales productores rentables prevalecerán ajustando sus estructuras de costos para acomodar precios permanentemente más bajos y expandiendo sus exportaciones. A nivel nacional, esperamos que la competencia pase de una dinámica de guerra de precios hacia la diferenciación tecnológica y de calidad en los próximos años. La conducción autónoma, las baterías de estado sólido y el posicionamiento de vehículos eléctricos premium se convertirán en campos de batalla clave entre los productores.

Los proveedores son el segmento más vulnerable, con menos flexibilidad financiera en comparación con los OEMs. Los proveedores sufren retrasos en los pagos de hasta seis meses, reforzados por el fuerte poder de negociación de los OEM, que utilizan reducciones de precios para defender su cuota de mercado. La presión sobre los márgenes resultante se está trasladando cada vez más hacia arriba, particularmente a los proveedores privados pequeños y medianos con menor poder de negociación. A menudo se les exige aceptar tanto recortes anuales de precios como plazos de pago extendidos, lo que afecta su rentabilidad, capital de trabajo y liquidez. En algunos casos, los OEM han extendido los plazos de pago a más de 200 días, aumentando materialmente el riesgo de cobro de cuentas por cobrar y la presión sobre el flujo de caja para los proveedores. El riesgo crediticio para los proveedores seguirá elevado hasta que la competencia de precios se relaje, se aborde el exceso de capacidad y mejore la disciplina de pagos en toda la cadena de suministro automotriz.

Esperamos que la producción automotriz japonesa se contraiga un 3.6% en 2026 y un 2% en 2027. La situación en los principales mercados de exportación es cada vez más difícil. Los envíos a Europa están disminuyendo a medida que la demanda automotriz en la región se debilita, mientras que las marcas japonesas enfrentan una competencia cada vez más intensa de los fabricantes de vehículos eléctricos nacionales en el mercado chino, erosionando los libros de pedidos y la utilización de fábricas. Aunque los aranceles estadounidenses sobre las exportaciones de automóviles japoneses se han reducido del 25% al 15%, esto sigue siendo significativamente más alto que la tasa anterior del 2.5%. Para abordar las fricciones comerciales con los Estados Unidos, los principales fabricantes de equipos originales japoneses están planeando importar modelos fabricados en USA al mercado nacional, un movimiento que desplazará parcialmente los volúmenes producidos en el país.

La reestructuración está en curso en varios OEM importantes, que continúan reduciendo sus bases de producción nacionales y descontinuando modelos como parte de esfuerzos más amplios para restaurar la rentabilidad. Si bien los OEM japoneses mantienen una ventaja competitiva significativa en tecnología híbrida, su implementación más lenta de vehículos eléctricos en comparación con los competidores chinos y surcoreanos genera preocupaciones sobre la competitividad de las exportaciones a largo plazo. Dicho esto, la fortaleza del sector híbrido de Japón podría beneficiarse en los próximos años en el mercado estadounidense, ya que la administración Trump ha revertido los esquemas de incentivos fiscales para las ventas de vehículos eléctricos.

A nivel nacional, una población envejecida y en disminución afectará las ventas en los próximos años. El panorama a medio plazo del sector automotriz japonés dependerá del éxito de los nuevos programas de inversión dirigidos a la producción de vehículos eléctricos de próxima generación y de si los fabricantes de equipos originales (OEM) pueden reposicionar sus estrategias de exportación para aumentar las ventas en los mercados emergentes.

Esperamos que la producción automotriz de Corea del Sur disminuya un 7.6% en 2026 y un 3.5% en 2027. Una combinación de un débil impulso de exportación, vientos en contra de la demanda interna y desafíos estructurales pesa sobre el rendimiento.

Aunque los aranceles estadounidenses sobre las exportaciones de automóviles de Corea del Sur se han reducido del 25% al 15%, este sigue siendo significativamente elevado en comparación con una tasa anterior de cero aranceles. Las exportaciones de automóviles de Corea del Sur a los Estados Unidos ascendieron a 43 mil millones de dólares en 2024, lo que representa aproximadamente el 6% del total de las exportaciones del país. Los fabricantes de equipos originales (OEM) surcoreanos han invertido fuertemente en tecnología de vehículos eléctricos y se han establecido como importantes exportadores en este segmento. Combinado con la terminación de los créditos fiscales para vehículos eléctricos en el mercado estadounidense, los aranceles de importación ralentizarán el ritmo de las exportaciones de vehículos eléctricos y aumentarán las presiones de costos en un sector que ya enfrenta restricciones en el suministro de baterías y volatilidad en la producción específica de modelos. Sin embargo, a medio plazo, Corea del Sur seguirá siendo un líder en la producción automotriz de alta tecnología, y grandes fabricantes de equipos originales (OEM) como Hyundai y Kia tienen una fuerte cuota de mercado global, sobre la cual se puede construir.

Se espera que la demanda doméstica de automóviles se mantenga contenida, restringida por un crecimiento más lento del PIB, una elevada deuda de los hogares y una población envejecida. Las ventas de automóviles siguen siendo modestas, aumentando un 0,7% en 2026, seguidas de una caída del 0,1% el año siguiente. A medio plazo, el mercado automovilístico surcoreano se caracterizará cada vez más por una demanda impulsada por el reemplazo en lugar de la formación de nuevos hogares.

La expansión continua de la capacidad de producción en el extranjero por parte de Hyundai y Kia significa que los volúmenes de producción doméstica se desacoplarán cada vez más del éxito comercial de las marcas coreanas a nivel global, dejando la base de producción en casa más expuesta a un declive estructural a largo plazo.

Prevemos que el sector automotriz en la Unión Europea se contraerá por tercer año consecutivo en 2026, en un 0.6%, antes de recuperarse modestamente en un 1.2% en 2027. Las persistentes presiones de asequibilidad, los vientos en contra comerciales y una transición desigual hacia los vehículos eléctricos continúan afectando la producción en toda la región. Las sobrecapacidades en los sitios de producción son un problema grave.

Las condiciones de demanda en la región siguen siendo moderadas, ya que las ganancias reales de los hogares se ven compensadas por un comportamiento de ahorro precautorio y un mercado laboral débil en varios estados miembros. La confianza del consumidor sigue siendo baja, lo que afecta negativamente las compras de artículos de gran valor como los coches.

Los aranceles de importación de USA sobre los vehículos fabricados en la UE están aumentando los costos para los fabricantes europeos con una exposición significativa a las exportaciones a USA y acelerarán la localización de la producción en América del Norte. Al mismo tiempo, los aranceles de la UE sobre los vehículos eléctricos fabricados en China, que oscilan entre el 17.8% y el 45.3%, ofrecen solo un alivio limitado para los productores europeos, dado que los fabricantes chinos mantienen una ventaja de costos sustancial. Al menos les brindan a los productores europeos una oportunidad para lanzar una nueva generación de vehículos más competitivos. Sin embargo, todavía existe el riesgo de que China tome represalias con restricciones a la exportación de tierras raras y semiconductores.

La inversión continua en plataformas de vehículos eléctricos y cadenas de suministro de baterías sigue siendo un motor clave del gasto de capital. Sin embargo, la incertidumbre relacionada con la transición está complicando el caso de negocio para la inversión en electrificación rápida tanto para los fabricantes como para los proveedores. Es necesario tener claridad y certeza en la planificación respecto a la fecha en la que se eliminará gradualmente la tecnología de motores de combustión interna (ICE). Para los fabricantes, la pregunta clave es cuánto tiempo más necesitarán invertir en la tecnología de motores de combustión interna en lugar de centrarse completamente en la electrificación. Las discusiones y reconsideraciones en curso sobre la propuesta de eliminar gradualmente los motores de combustión interna a partir de 2035 en la UE añaden incertidumbre a la industria. Cualquier aplazamiento solo retrasaría los problemas asociados.

Estamos observando márgenes decrecientes y un aumento en los retrasos de pago y las insolvencias en los principales mercados. El cambio de los motores de combustión interna ha comenzado a remodelar la industria y su estructura competitiva en Europa. Muchos proveedores de Nivel 2 y Nivel 3 podrían carecer de los medios tecnológicos o financieros, o de ambos, para ascender en la cadena de valor, y podrían verse obligados a abandonar el mercado en los próximos años.

Se espera que la producción automotriz francesa crezca modestamente un 0,1% en 2026 y un 0,6% en 2027. Esta modesta recuperación será frágil entre los desafíos estructurales y las fricciones comerciales globales. Los volúmenes siguen estando muy por debajo de los niveles previos al Covid-19, reflejando debilidades continuas tanto en la demanda como en la competitividad.

Las condiciones de la demanda interna siguen siendo moderadas, con una contracción del 1,1% en las ventas de automóviles este año. Esto se debe a la débil confianza del consumidor y al menor poder adquisitivo, la continua incertidumbre política y un régimen de impuestos más exigente basado en las emisiones que está aumentando los costos efectivos de los vehículos para los compradores del mercado medio.

Los fabricantes franceses están relativamente menos expuestos a las tensiones comerciales entre Estados Unidos y China que sus homólogos europeos, dado que tienen exportaciones directas limitadas a ambos mercados. Aunque la industria automotriz francesa está relativamente protegida del impacto de los aranceles estadounidenses, la presión competitiva de los vehículos eléctricos chinos está en aumento. La continua transferencia de producción fuera de Francia, por ejemplo, a Rumanía y Eslovaquia, debilitará la producción nacional. La utilización de la capacidad seguirá por debajo de los niveles históricos en los próximos años, reflejando el cambio estructural lejos de la producción nacional de alto volumen.

El riesgo crediticio sigue siendo alto para todo el sector, ya que la rentabilidad sufre por varios factores: menor demanda, aumento de los costos de materias primas y logística, inversiones en electrificación, creciente presión regulatoria y feroz competencia. El riesgo crediticio es más alto entre los proveedores de Nivel 2 a Nivel 4. En este segmento, los precios bajos, la desaceleración de la demanda y los márgenes operativos ajustados han llevado a varios incumplimientos, desde pequeñas hasta grandes empresas. Esperamos más insolvencias en los próximos 12 meses. Se requiere una gran inversión de capital para pasar de los motores de combustión interna a los vehículos eléctricos. Muchas de esas empresas que ya han invertido fuertemente en la transición eléctrica ahora enfrentan una demanda débil, lo que resulta en una presión financiera.

El sector automotriz alemán sigue bajo presión a lo largo de toda la cadena de valor. La industria se enfrenta a una débil demanda, márgenes decrecientes, aranceles y la transición de los motores de combustión interna hacia los vehículos eléctricos, todo al mismo tiempo. Después de las contracciones en 2024 y 2025, se prevé que la producción disminuya aún más, en un 2.6% en 2026 y un 1.8% en 2027.

Para los fabricantes de equipos originales alemanes, tanto los volúmenes de ventas como los márgenes están disminuyendo, y la presión aumentará en los próximos años. Estructuralmente, hay una menor demanda en Europa, mientras que los aranceles estadounidenses sobre los vehículos fabricados en la UE reducen los envíos de origen alemán al mercado estadounidense. Con Estados Unidos como uno de los destinos de exportación más importantes de Alemania, los aranceles del 15% amenazan con afectar profundamente los volúmenes y márgenes. Las ventas y la cuota de mercado en China también están disminuyendo, y el cambio en las preferencias de los consumidores hacia las marcas nacionales podría acelerar este proceso, reduciendo aún más la demanda china de coches alemanes. Redirigir las exportaciones a otros mercados es, en el mejor de los casos, una solución parcial.

Para mantenerse competitivos, los fabricantes alemanes están llevando a cabo medidas sustanciales de reducción de costos, incluyendo grandes recortes de empleo. Aunque los fabricantes están invirtiendo miles de millones en electrificación y software, y están haciendo todo lo posible para recuperar el terreno perdido, actualmente no hay señales de una tendencia alcista.

Los proveedores, en particular, están enfrentando grandes desafíos. La situación de insolvencia en este subsector sigue siendo tensa, y el nivel de impagos sigue siendo alto. Los bancos son cada vez más restrictivos al otorgar préstamos a los proveedores de la industria automotriz. Por lo tanto, es más difícil para muchas empresas obtener extensiones de crédito o refinanciamiento, lo que afecta la liquidez. En particular, los proveedores más pequeños de Nivel 3 y Nivel 4 se encuentran cada vez más presionados porque carecen de los márgenes financieros necesarios. La creciente competencia está llevando a una disminución significativa en las ventas. Además, muchas empresas todavía se centran en la fabricación de componentes de motores de combustión y enfrentan enormes costos de conversión para asegurar su futuro.

Para no perder el mercado estadounidense, varios fabricantes de equipos originales alemanes están planeando establecer instalaciones de producción en USA. Más tarde o más temprano, los proveedores tendrán que seguir el ejemplo y también trasladarse a USA para sobrevivir. Sin embargo, muchos proveedores pequeños no podrán permitírselo. Como resultado, la capacidad en Alemania se reducirá, en algunos casos de manera irreversible.

El alcance de la industria de defensa para servir como una alternativa para los proveedores de automóviles en dificultades es limitado. Esto se debe a que la industria de defensa es un territorio desconocido para los proveedores, con estructuras, clientes, modelos de negocio y requisitos diferentes. Los programas de defensa suelen tardar años en calificar a los proveedores, mucho más que la mayoría de los proyectos automotrices.

Se prevé que la producción automotriz del Reino Unido vuelva a crecer en 2026, con una expansión del 3.5% tras una fuerte caída del 11.1% el año pasado. Esta disminución se vio exacerbada por cierres excepcionales en Jaguar Land Rover en la segunda mitad de 2025. La recuperación subyacente está impulsada principalmente por la nueva producción relacionada con vehículos eléctricos que está entrando en funcionamiento, aunque el sector sigue siendo estructuralmente frágil. La utilización de la capacidad se espera que mejore gradualmente del 43% en 2025 a alrededor del 51% para 2033, ya que los cierres de plantas reducirán el exceso de capacidad, pero esto sigue estando muy por debajo del nivel del 75%–80% necesario para operaciones rentables.

Los riesgos comerciales siguen siendo una restricción estructural significativa. Alrededor del 57% de las exportaciones automotrices del Reino Unido están destinadas a la UE, mientras que cerca de la mitad de los componentes provienen de la región, lo que deja al sector altamente sensible a cualquier deterioro en las relaciones regulatorias entre el Reino Unido y la UE. Los requisitos más estrictos de las normas de origen, como la obligación de que el 45% del valor de un BEV debe originarse en el Reino Unido o la UE, se han pospuesto hasta 2027. Si bien esto proporciona un alivio temporal, crea un inminente desafío de ajuste para los fabricantes. Los aranceles estadounidenses sobre las exportaciones automotrices del Reino Unido se han reducido al 10% (desde el 27.5% anterior), 5 puntos porcentuales menos que los aranceles estadounidenses sobre las exportaciones de la UE bajo una significativa cuota de 100,000 unidades. Esto dará un respiro a los fabricantes de automóviles del Reino Unido, pero las presiones sobre los márgenes seguirán.

A nivel nacional, los altos precios del petróleo y el gas han aumentado la inflación y han reducido el poder adquisitivo de los hogares, afectando las ventas de coches nuevos. Esperamos que los márgenes de los concesionarios se mantengan estrechos, siendo la gestión del capital de trabajo clave para que puedan soportar con éxito un mercado de venta de automóviles más difícil.

Descargue el informe completo en la sección de documentos relacionados a continuación para un análisis detallado de los desafíos, el rendimiento y los riesgos crediticios que enfrentan los principales mercados de la industria de bienes duraderos/retail en todo el mundo.

Para explorar cómo fortalecer su propia estrategia de riesgo crediticio, póngase en contacto con nosotros y vea cómo podemos ayudarle a mantenerse a la vanguardia.