Atradius Atrium

Obtenga acceso directo a la información de su póliza, herramientas de solicitud de límites de crédito y perspectivas.

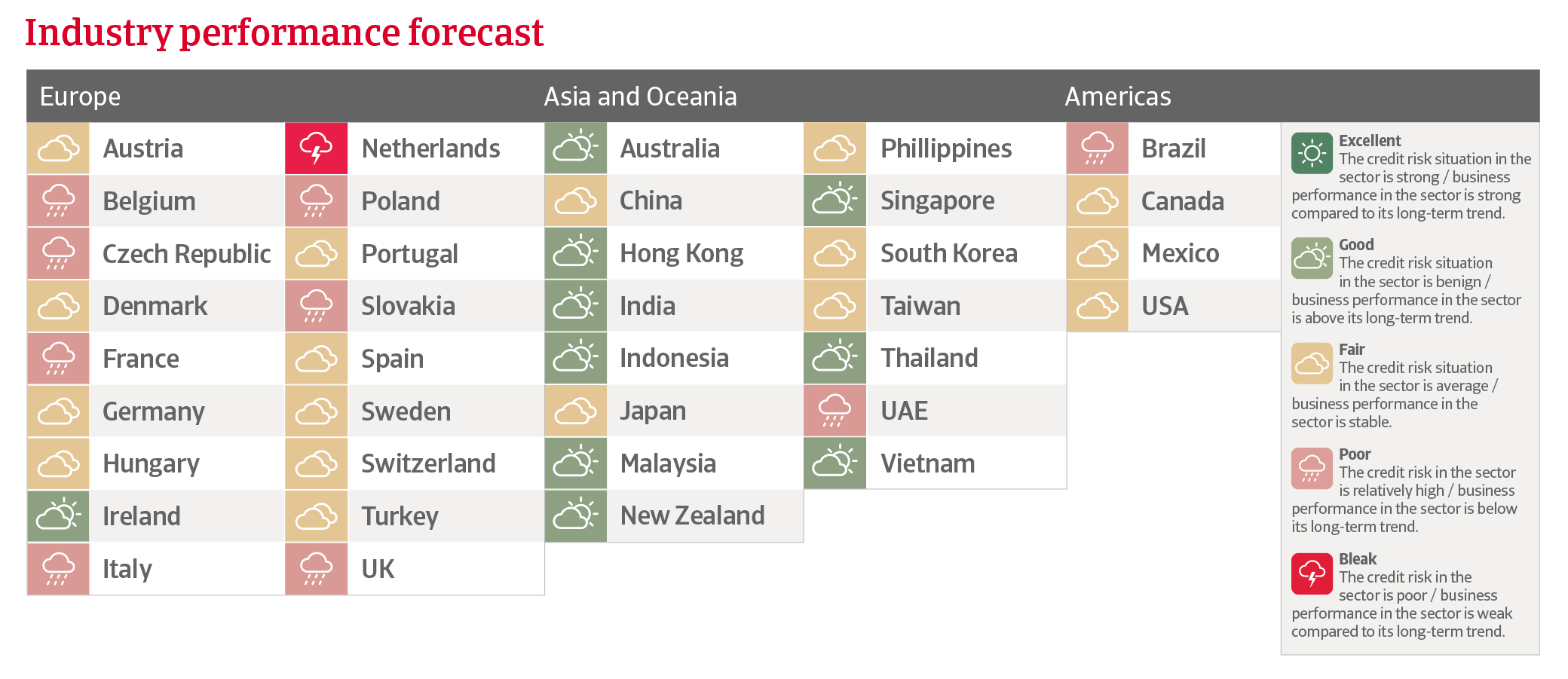

México

México

Alemania

Alemania

Australia

Australia

Austria

Austria

Bélgica

Bélgica

Brazil

Brazil

Bulgaria

Bulgaria

Canadá

Canadá

China

China

Dinamarca

Dinamarca

Emiratos Árabes Unidos

Emiratos Árabes Unidos

Eslovaquia

Eslovaquia

Eslovenia

Eslovenia

Estados Unidos Estados

Estados Unidos Estados

Finlandia

Finlandia

Francia

Francia

Grecia

Grecia

Hong Kong

Hong Kong

Hungría

Hungría

India

India

Irlanda

Irlanda

Italia

Italia

Japón

Japón

Lituania

México

Lituania

México

Noruega

Noruega

Nueva Zelanda

Nueva Zelanda

Países Bajos

Países Bajos

Polonia

Polonia

Portugal

Portugal

Reino Unido

Reino Unido

República Checa República

República Checa República

Rumania

Rumania

Singapur

Singapur

Spain

Spain

Suecia

Suecia

Suiza

Suiza

Turquía

Turquía

Siempre que la guerra sea temporal y el Estrecho de Ormuz se reabra gradualmente a partir de mayo, según una evaluación de Oxford Economics esperamos que la producción mundial de productos químicos aumente un 0,6% en 2026, 1,6 puntos porcentuales menos en comparación con las expectativas previas a la guerra.

En un escenario a la baja donde vemos un conflicto prolongado y el cierre del Estrecho hasta septiembre, la producción química mundial se reduciría un 1,7%, con la contracción en la eurozona acelerándose hasta el 4,3%. Como resultado de la mayor exposición al choque de suministro del Golfo, la producción de productos químicos en Asia se contraería un 0,6% en 2026.

Las empresas químicas se enfrentan a una renovada incertidumbre en torno a los regímenes arancelarios y los riesgos legales. Una preocupación clave sigue siendo la posible desviación de bienes chinos, originalmente destinados a Estados Unidos, hacia otros mercados, particularmente Europa. Este cambio podría llevar a una afluencia de productos chinos más baratos, socavando la demanda de bienes fabricados a nivel nacional.

La industria química se caracteriza por una intensa competencia y una continua consolidación del mercado. Los jugadores más grandes suelen tener economías de escala y mayores recursos para invertir en investigación y desarrollo, innovación y marketing. Esto puede hacer que las empresas más pequeñas tengan dificultades para seguir siendo competitivas.

Esperamos que la producción del sector químico estadounidense disminuya ligeramente un 0,5% en 2026. La producción general se ve lastrada por el subsector de jabones, abrillantadores y detergentes, donde se espera que la producción caiga en casi un 3%.

El crecimiento de la producción industrial estadounidense del 1,4% debería apoyar la demanda de productos químicos por parte de los fabricantes, pero existen riesgos a la baja: se espera que la producción automotriz estadounidense, un sector clave aguas abajo, se contraiga un 2,5% este año. Una retracción a corto plazo en el gasto del consumidor, una mayor incertidumbre debido a la Guerra del Golfo y los cambios en la política arancelaria también podrían afectar negativamente la demanda de productos químicos.

En el lado positivo, el sector químico estadounidense está algo protegido de los choques en los precios mundiales de la energía. Las inversiones en proyectos relacionados con el gas de esquisto en Estados Unidos durante la última década han sido cuantiosas, lo que ha resultado en precios del gas más estables. Esto está ayudando a los productores químicos estadounidenses a disfrutar de una ventaja en competitividad de costos sobre sus homólogos europeos y asiáticos.

Esperamos que la producción química estadounidense se recupere un 2,5% en 2027, impulsada por una sólida tasa de crecimiento económico del 2,7%. La política fiscal expansiva de la administración estadounidense impulsa el gasto de los hogares y la inversión empresarial, lo que aumenta la demanda de bienes manufacturados y químicos.

Después de fuertes aumentos en 2024 y 2025, se espera que el crecimiento de la producción química de China se desacelere a 2.7% en 2026 y 3.0% en 2027. La economía y la industria del país han sido relativamente resistentes a la crisis energética mundial hasta ahora.

Sin embargo, esta resiliencia no significa que la economía sea inmune a una demanda externa más débil y a condiciones financieras globales más estrictas. Eso impactará negativamente la demanda de exportaciones chinas, incluidos los productos químicos.

Dada la sobreoferta de vivienda, los volúmenes de construcción seguirán siendo bajos, lo que reducirá la demanda de productos químicos de un sector clave aguas abajo. China tiene un problema significativo de sobrecapacidad, lo que afecta los márgenes de muchos productores químicos chinos.

En comparaciones internacionales, la producción química china sigue siendo competitiva en precio, lo que respalda las exportaciones. El sector es una prioridad estratégica para las autoridades chinas, y esperamos que el apoyo fiscal continuo compense cualquier pérdida comercial potencial.

Esperamos que la producción química de Japón se contraiga un 4,8% en 2026, seguida de un descenso del 0,7% en 2027. Los productores en Japón dependen en gran medida del petróleo de Oriente Medio (alrededor del 95% de su suministro de petróleo proviene de la región). Algunas empresas ya han comenzado a reducir la producción debido a la disminución del suministro de materia prima.

La demanda de sectores clave de compradores como el automotriz y la construcción es moderada. Además, los aranceles estadounidenses y el exceso de capacidad pesan sobre el crecimiento.

Los productores japoneses de productos químicos básicos sienten presión competitiva por parte de sus homólogos chinos y estadounidenses, que producen a menor costo. El creciente exceso de oferta china sigue siendo un desafío clave para el sector y está obligando a los productores japoneses a racionalizar la producción.

La industria química europea se ve fuertemente afectada por el brusco aumento de los precios del petróleo y el gas debido a la Guerra del Golfo, lo que encarece aún más las materias primas y la energía utilizadas para crear productos químicos.

Existe un mayor riesgo crediticio para los productores químicos europeos más pequeños sin cobertura energética, mientras que los actores más grandes que se centran en productos químicos especiales siguen teniendo un buen rendimiento.

El repetido aumento de los precios del gas en Europa está empeorando problemas de competitividad de larga data, particularmente en relación con China y Estados Unidos. Además de estos desafíos relacionados con la energía, las empresas químicas europeas enfrentan una creciente presión para invertir en automatización, transformación y digitalización.

En consecuencia, esperamos que la producción química en la UE y el Reino Unido disminuya un 2,2% en 2026, 1,8 puntos porcentuales más que la previsión prepandémica de febrero. Recientemente hemos rebajado nuestras perspectivas de desempeño empresarial/riesgo crediticio para la industria química en Bélgica, Italia, los Países Bajos y el Reino Unido.

Para reducir costos y mejorar la eficiencia operativa, varias instalaciones han sido cerradas en los últimos dos años en la UE y el Reino Unido. Esperamos un proceso de consolidación ordenado pero significativo en los próximos años.

Las pymes sin cobertura energética y sin capacidad de inversión para la descarbonización están particularmente en riesgo, mientras que los grandes y eficientes actores que se centran en productos químicos especializados disfrutan de una ventaja competitiva.

Se prevé que el sector químico de Alemania sufra una contracción de la producción del 4,7% este año. La industria se enfrenta a una combinación de altos precios de la energía, débil demanda interna y europea, aranceles estadounidenses y creciente competencia global.

Varios fabricantes de productos químicos ya se han trasladado a países donde los costos de energía son más bajos. Los altos costos, los requisitos regulatorios y los cambios en el comercio global influyen cada vez más en las decisiones de inversión.

El riesgo crediticio ha aumentado para las pymes de productos químicos básicos sin poder de fijación de precios, así como para las empresas más pequeñas sin cobertura energética y sin financiación para invertir en descarbonización.

También son vulnerables las empresas con alta dependencia del gas y los proveedores afectados por los aranceles. Los bancos ahora están analizando de manera mucho más crítica la refinanciación en el sector químico, y los socios financieros están significativamente menos involucrados.

Dicho esto, el rendimiento de los productos químicos especializados sigue siendo más sólido, un segmento en el que los productores alemanes tienen una gran experiencia. Además, la demanda de productos químicos está aumentando en sectores centrados en la sostenibilidad, incluidos los vehículos eléctricos, así como en las ciencias de la vida.

Descargue el informe completo en la sección de documentos relacionados a continuación para un análisis detallado de los desafíos, el desempeño y los riesgos crediticios que enfrentan los principales mercados de la industria química en todo el mundo.

Para explorar y fortalecer su propia estrategia de riesgo crediticio, póngase en contacto con nosotros y vea cómo podemos ayudarle a mantenerse a la vanguardia.