Atradius Atrium

Obtenga acceso directo a la información de su póliza, herramientas de solicitud de límites de crédito y perspectivas.

México

México

Alemania

Alemania

Australia

Australia

Austria

Austria

Bélgica

Bélgica

Brazil

Brazil

Bulgaria

Bulgaria

Canadá

Canadá

China

China

Dinamarca

Dinamarca

Emiratos Árabes Unidos

Emiratos Árabes Unidos

Eslovaquia

Eslovaquia

Eslovenia

Eslovenia

Estados Unidos Estados

Estados Unidos Estados

Finlandia

Finlandia

Francia

Francia

Grecia

Grecia

Hong Kong

Hong Kong

Hungría

Hungría

India

India

Irlanda

Irlanda

Italia

Italia

Japón

Japón

Lituania

México

Lituania

México

Noruega

Noruega

Nueva Zelanda

Nueva Zelanda

Países Bajos

Países Bajos

Polonia

Polonia

Portugal

Portugal

Reino Unido

Reino Unido

República Checa República

República Checa República

Rumania

Rumania

Singapur

Singapur

Spain

Spain

Suecia

Suecia

Suiza

Suiza

Turquía

Turquía

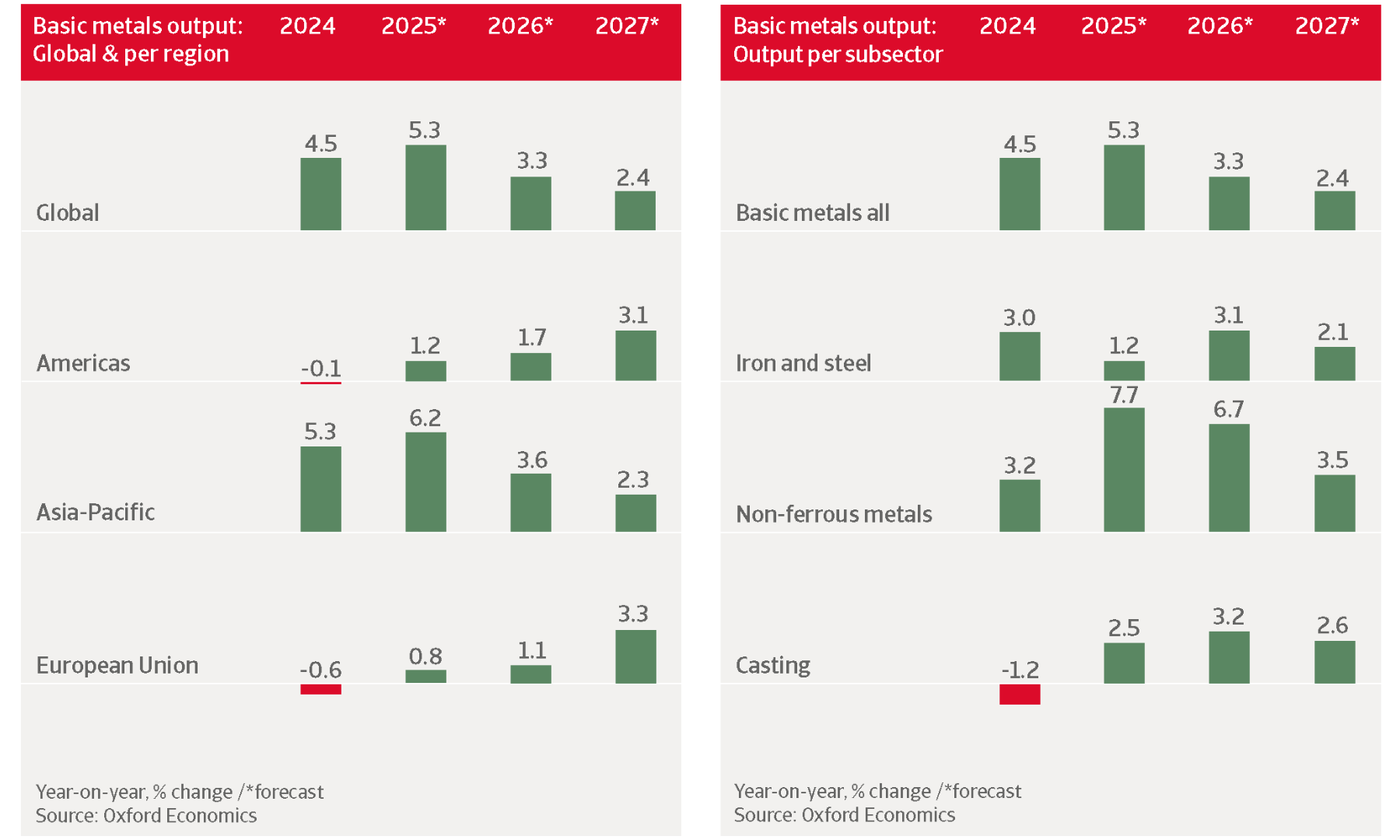

Después de un aumento del 5,3% el año pasado, se espera que el crecimiento de la producción mundial de metales básicos se ralentice, hasta el 3,3% en 2026 y el 2,4% en 2027. En muchos mercados, la demanda de industrias manufactureras clave ha comenzado a disminuir, a medida que la actividad de carga adelantada y los retrasos en la implementación de aranceles han disminuido. Dicho esto, se espera que la producción manufacturera mundial aumente un 2,9% este año, lo que apoyará la demanda continua de metales y acero.

.2026-03-02-07-34-24.png)

Se prevé que la producción mundial de hierro y acero aumente un 3,1% en 2026 y un 2,1% en 2027. La capacidad excedente está pesando sobre el segmento, y la consolidación ha sido lenta. Debido a los aranceles y las sanciones, el mercado mundial del acero se está fragmentando cada vez más, y surgirán ineficiencias.

Se espera que la producción de metales no ferrosos aumente un 3,5% en 2026 y un 2,9% en 2027, lo que está por encima del promedio para toda la industria de metales básicos. El gasto de capital relacionado con la IA y una combinación de políticas estadounidenses más favorable al crecimiento están apuntalando la demanda de alta tecnología y bienes de capital, consumidores clave de aluminio, cobre y aceros especiales.

.2026-03-02-07-35-16.png)

Prevemos que la producción de metales básicos aumente un 2,9% tanto en 2026 como en 2027. Las tasas de interés más bajas y los incentivos de inversión positivos debido a la Ley Única Grande y Hermosa (OBBA) deberían allanar el camino para el crecimiento en la manufactura estadounidense y la demanda de metales y acero relacionados. Sin embargo, la continua inseguridad de la política comercial para las empresas y los inversores es un riesgo a la baja para el crecimiento económico de Estados Unidos.

Debido a los aranceles, los productores de acero estadounidenses están ganando cuota de mercado e ingresos adicionales, pero su inversión en nuevas instalaciones de producción sigue siendo limitada.

Esperamos que la producción de hierro y acero de USA crezca un 3% en 2026 y un 3,3% en 2027. La mayoría de los productores nacionales de hierro y acero están ganando cuota de mercado e ingresos adicionales debido a los precios más altos. Sin embargo, la inversión en nuevas instalaciones de producción de hierro y acero nacionales sigue siendo limitada, ya que los aranceles podrían eliminarse en cualquier momento.

Se espera que la producción de metales no ferrosos aumente un 3,1% en 2026 y un 2,7% en 2027. El aluminio es el subsector más grande por volumen, y los aranceles han empujado los precios a máximos históricos. El refinado de cobre se ha expandido, impulsado por la fuerte demanda de IA y centros de datos.

Los precios de la energía son mucho más bajos en Estados Unidos que en otras regiones, debido al tamaño de la producción nacional de energía de Estados Unidos. Por lo tanto, los productores estadounidenses de metales y acero tienen una ventaja competitiva sobre sus homólogos en Europa y Japón.

El riesgo crediticio es mayor para algunas empresas pequeñas y medianas, especialmente aquellas con un balance apalancado y problemas de liquidez. Las empresas que dependen de las importaciones han experimentado mayores costos de insumos, lo que las llevó a aumentar los precios para proteger sus márgenes de beneficio.

Esperamos que la producción de metales básicos se contraiga un 4,2% de nuevo en 2026 después de dos años de descensos. El arancel del 50% impuesto por Estados Unidos está cortando el principal mercado de exportación de las empresas siderúrgicas canadienses y ha comenzado a afectar las ventas y las ganancias.

Los productores de acero están implementando agresivamente medidas de reducción de costos, y se están produciendo despidos. Siguen expuestos a una demanda estadounidense más débil y a limitaciones de larga data, como los altos costos. El riesgo de crédito se ha deteriorado.

Se espera que los flujos comerciales de aluminio de Canadá a Estados Unidos continúen, incluso a medida que la demanda probablemente se debilite debido a los precios más altos.

Esperamos que el crecimiento de la producción china de metales básicos se desacelere al 2,5% en 2026 y al 1,0% en 2027. Esto se debe principalmente a una menor producción de acero. La oferta de acero supera la demanda, lo que ha puesto los precios y los márgenes bajo una presión creciente.

Los productores de acero sufren por los continuos problemas de liquidez en el sector inmobiliario y la desaceleración del crecimiento económico. El crecimiento de las exportaciones ofrece solo un alivio limitado a medida que los países aumentan el proteccionismo comercial contra las exportaciones de acero de China.

El subsector de metales no ferrosos está teniendo un mejor desempeño, ya que el gobierno prioriza la fabricación avanzada, los vehículos eléctricos y la producción de energía renovable. Se espera que este segmento crezca un 3,3% este año. Sin embargo, hay sobrecapacidades en algunos segmentos importantes como el aluminio, el níquel y el cobre.

El riesgo crediticio en el sector chino de metales y acero sigue siendo elevado debido al desafiante entorno empresarial, con precios y márgenes bajos. En particular, en el segmento del acero, algunos actores financieramente débiles y más pequeños podrían enfrentar problemas de liquidez.

Esperamos que la producción de metales básicos de la India crezca un 8,7% en 2026 y un 6,5% en 2027. La demanda está impulsada por un crecimiento económico robusto. El rápido progreso económico, la urbanización y el crecimiento de la población de la India sostendrán la producción de metales y acero a medio y largo plazo.

India ya es el segundo mayor productor mundial de acero y aluminio. Se planean importantes adiciones de nueva capacidad en los segmentos tanto férricos como no férricos durante el resto de la década. Esperamos que la producción de metales básicos de la India crezca un 8,7% en 2026 y un 6,5% en 2027. La demanda está impulsada por un crecimiento económico robusto. El rápido progreso económico, la urbanización y el crecimiento de la población de la India sostendrán la producción de metales y acero a medio y largo plazo.

India ya es el segundo mayor productor mundial de acero y aluminio. Se planean importantes adiciones de nueva capacidad en los segmentos tanto férricos como no férricos durante el resto de la década.

Esperamos que la producción japonesa de metales básicos se contraiga un 0,4% este año, seguida de una recuperación del 0,7% en 2027. Los aranceles estadounidenses y la incertidumbre en la política comercial están afectando las exportaciones y la inversión de industrias clave para el comprador, como la maquinaria y la automotriz. Aproximadamente el 12% de los productos metálicos japoneses exportados se destinan a Estados Unidos.

El sector automotriz es un usuario final importante del acero y aluminio japoneses, y las presiones de costos son altas. Otros problemas son la demanda interna moderada, el aumento de las importaciones, especialmente de China, y la alta dependencia de las importaciones de materias primas y energía.

En el sudeste asiático, la demanda de metales y acero es estable debido al crecimiento de la vivienda (construcción), a los proyectos de infraestructura gubernamentales en curso y a la inversión extranjera en centros de datos y manufactura.

La producción regional está creciendo y volviéndose autosuficiente a medida que reduce las importaciones. En 2026, se espera que la producción bruta de metales básicos crezca un 9% en Indonesia, un 3% en Singapur, un 3% en Tailandia y un 9% en Vietnam.

En la industria de metales y acero del sudeste asiático, la expansión de la capacidad se encuentra con el estrés financiero. El exceso de oferta global y la continua volatilidad de los precios están afectando fuertemente los márgenes en toda la región.

A pesar de algunos nichos de demanda estable, el sector sigue operando bajo una presión significativa. El persistente exceso de oferta global y la continua volatilidad de los precios están pesando mucho en los márgenes de toda la región. Al mismo tiempo, la alta intensidad de capital y los elevados niveles de deuda siguen siendo una carga, ya que muchos productores han asumido apalancamiento adicional para financiar mejoras de capacidad y cumplir con la transición hacia tecnologías de acero verde.

En general, las perspectivas siguen siendo difíciles, siendo la vulnerabilidad financiera más pronunciada entre los operadores muy endeudados y más pequeños.

Después de un aumento del 0,8% en 2025, esperamos que la producción de metales básicos en la USA crezca un 1,1% en 2026. El crecimiento económico sigue siendo moderado, del 1,0% este año, afectado por una menor demanda global y una incertidumbre elevada y persistente.

Esperamos una recuperación gradual del rendimiento de los metales en el segundo semestre de 2026 a medida que los choques pasados se desvanecen y la demanda industrial se recupera. En 2027, se prevé que la producción de metales básicos de la USA aumente un 3,3%.

El Mecanismo de Ajuste en Frontera por Carbono (MAFC) definitivo comenzó el 1 de enero de 2026. Aumenta el coste de importar metales intensivos en carbono a la UE aplicando un precio del carbono a los metales básicos extranjeros. Esto elimina la ventaja de costos de los productores de fuera de la UE con mayores emisiones y se espera que apoye la cuota de mercado de la USA y fortalezca el poder de fijación de precios interno.

Además, la USA también ha endurecido sus restricciones a la importación de acero, que entrarán en vigor a mediados de 2026, lo que debería dar un impulso adicional a los productores de acero nacionales.

Después de tres años de contracción, esperamos que la producción alemana de metales básicos se recupere solo modestamente en 2026, en un 0,5%. Durante bastante tiempo, el sector ha sufrido una débil demanda de las industrias compradoras clave: automotriz, construcción e ingeniería, mientras que los aranceles de importación de USA son un golpe para las exportaciones.

La situación del riesgo crediticio de la industria sigue siendo tensa, ya que la demanda moderada, los elevados costos de la energía y los bajos precios de venta han deteriorado los márgenes. Los retrasos en los pagos y las insolvencias han aumentado en el último año, y la situación seguirá siendo tensa en los próximos meses. Principalmente, se centran en los proveedores de automoción y las empresas muy endeudadas.

Esperamos que la recuperación gane impulso en el segundo semestre de 2026, debido a un mayor crecimiento económico en Alemania, a medida que se ponga en marcha el gran estímulo fiscal del gobierno. La inversión en nuevas infraestructuras y el aumento del gasto en defensa deberían apoyar la demanda de metales y acero. Sin embargo, es probable que haya retrasos en la planificación y la implementación, mientras que los aranceles estadounidenses y la incertidumbre prevaleciente siguen pesando sobre las oportunidades de exportación.

Si bien se espera que la producción de metales básicos se recupere en un 5,7% en 2027, una recuperación completa a los niveles prepandémicos en los próximos años no está en las cartas.

Prevemos que la producción italiana de metales básicos aumente un 1,3% en 2026 y un 0,5% en 2027. El sector está entrando en una fase de ligera recuperación y consolidación, con precios y demanda crecientes de metales no ferrosos debido a la transición energética y la inversión en IA.

Las medidas del Mecanismo de Ajuste en Frontera por Carbono (MAFC), el agotamiento de las existencias y el aumento de la demanda en Europa deberían conducir a una ligera recuperación del segmento del acero durante la segunda mitad de 2026. Sin embargo, los aranceles y un dólar más débil encarecen el costo de los productos de acero especial y aluminio importados de Italia para las empresas estadounidenses.

Los márgenes de los negocios de metales y acero se deterioraron en 2025 y es probable que sigan bajo presión este año debido a la modesta demanda, los costos de energía y endeudamiento aún elevados y los mayores costos de materias primas, transporte y mano de obra.

El riesgo crediticio en la industria sigue siendo alto. Estamos observando plazos de pago más largos y varias solicitudes de planes de pago, en particular por parte de empresas más débiles. Las insolvencias de metales y acero han aumentado en 2025, y no esperamos una mejora significativa en 2026.

Se espera que la producción de metales básicos y acero disminuya un 8,4% en 2026. Esta fuerte contracción es causada en parte por el cierre de varias plantas de altos hornos que están siendo reemplazadas por hornos de arco eléctrico que deberían entrar en funcionamiento entre finales de 2026 y principios de 2028. Otro problema es la menor demanda debido a la desaceleración del crecimiento económico del Reino Unido.

Espero que el número de insolvencias de metales y acero en el Reino Unido se mantenga elevado, con las empresas con exceso de existencias y dependientes de la deuda principalmente en riesgo.

Además, los fabricantes y proveedores de metales y acero siguen enfrentándose a costos de insumos más altos e implacables, incluidos los salarios y las elevadas comisiones por servicio de la deuda. No se espera una recuperación significativa de la demanda a corto plazo. Una excepción son los mercados nicho como las aleaciones aeroespaciales y los metales para baterías.

Los fracasos de las empresas de metales y acero estuvieron por encima de los niveles históricos durante 2024. Estas insolvencias se concentraron principalmente en el subsector de metales fabricados. Si bien hubo una disminución en 2025, esperamos que el número de insolvencias de metales y acero se mantenga elevado en 2026.

Principalmente en riesgo están las empresas con exceso de inventario y dependientes de la deuda, vulnerables a nuevas fluctuaciones de precios y que dependen de deuda costosa para apoyar su capital de trabajo.

Descargue el informe completo en la sección de documentos relacionados a continuación para un análisis detallado de los desafíos, el desempeño y los riesgos crediticios que enfrentan los principales mercados de la industria de metales y acero en todo el mundo.

Para explorar y fortalecer su propia estrategia de riesgo crediticio, póngase en contacto con nosotros y vea cómo podemos ayudarle a mantenerse a la vanguardia.