Atradius Atrium

Obtenga acceso directo a la información de su póliza, herramientas de solicitud de límites de crédito y perspectivas.

México

México

Alemania

Alemania

Australia

Australia

Austria

Austria

Bélgica

Bélgica

Brazil

Brazil

Bulgaria

Bulgaria

Canadá

Canadá

China

China

Dinamarca

Dinamarca

Emiratos Árabes Unidos

Emiratos Árabes Unidos

Eslovaquia

Eslovaquia

Eslovenia

Eslovenia

Estados Unidos Estados

Estados Unidos Estados

Finlandia

Finlandia

Francia

Francia

Grecia

Grecia

Hong Kong

Hong Kong

Hungría

Hungría

India

India

Irlanda

Irlanda

Italia

Italia

Japón

Japón

Lituania

México

Lituania

México

Noruega

Noruega

Nueva Zelanda

Nueva Zelanda

Países Bajos

Países Bajos

Polonia

Polonia

Portugal

Portugal

Reino Unido

Reino Unido

República Checa República

República Checa República

Rumania

Rumania

Singapur

Singapur

Spain

Spain

Suecia

Suecia

Suiza

Suiza

Turquía

Turquía

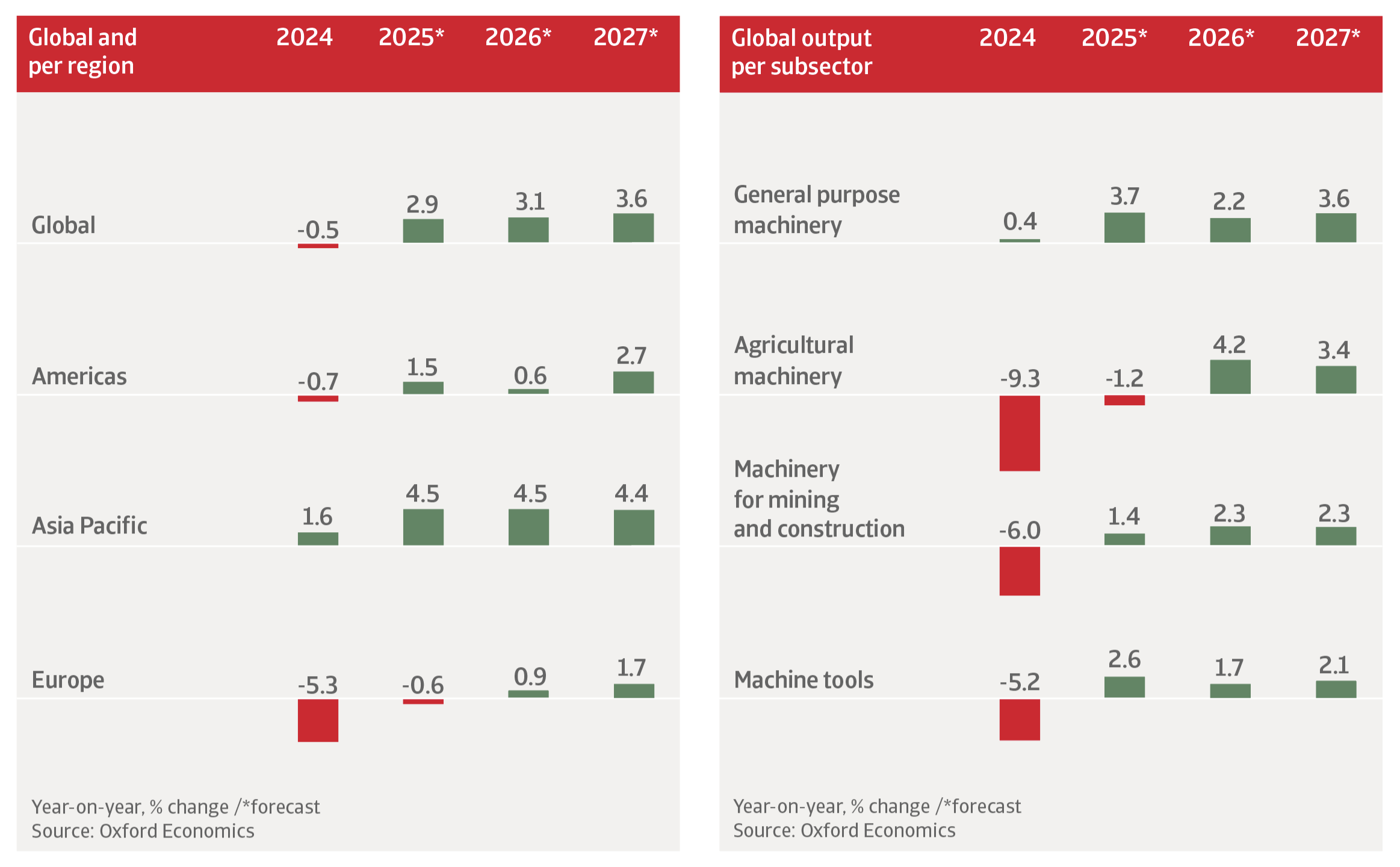

Esperamos que la producción mundial de ingeniería mecánica aumente un 3,1% en 2026. El crecimiento sigue por debajo de su potencial, ya que el sector continúa enfrentando una compleja combinación de incertidumbre comercial en curso, riesgos geopolíticos y elevados costos de inversión de capital.

La maquinaria depende en gran medida de las cadenas de suministro transfronterizas y, por lo tanto, es muy sensible a los cambios en las políticas comerciales globales. Las empresas se enfrentan a una renovada incertidumbre en torno a los regímenes arancelarios y los riesgos legales.

En este entorno empresarial, muchas empresas del sector manufacturero siguen siendo reacias a invertir en bienes de capital. Además, el ciclo de flexibilización de la política monetaria se ha ralentizado en la mayoría de los países por el momento.

En 2027 esperamos que el crecimiento de la producción mundial de ingeniería mecánica se acelere hasta el 3,6%, a medida que comience a surtir efecto la flexibilización monetaria adicional prevista para la segunda mitad de 2026 y aumente el gasto en defensa, especialmente en Europa.

A medio y largo plazo, el cambio hacia los vehículos eléctricos conducirá a cambios en el suministro de maquinaria al sector automotriz, con mayor énfasis en las baterías y los equipos eléctricos relacionados. La demanda de maquinaria para fabricar trenes motrices convencionales se debilitará.

Esperamos que la producción de ingeniería mecánica en Estados Unidos crezca un 1,3% en 2026 y un 2,4% el próximo año. Después de aumentar un 8% en 2025, la inversión en maquinaria y equipos en Estados Unidos debería expandirse de nuevo este año. Un factor principal es el gasto de capital continuo y robusto relacionado con la IA, particularmente en hardware y construcción de centros de datos.

La llamada Ley de Un Gran y Hermoso Proyecto de Ley (OBBBA) incluye algunas disposiciones generosas para deducir el costo de las compras de maquinaria y equipos. La extensión de los recortes de impuestos y el aumento del gasto gubernamental (defensa y no defensa) apoyan la demanda de maquinaria estadounidense en todos los subsectores durante el período de pronóstico.

Sin embargo, la actual política arancelaria de Estados Unidos corre el riesgo de impedir un mayor crecimiento de la producción y venta de maquinaria debido al aumento de los costos de los insumos. La inflación de los precios al productor para maquinaria y equipos ha aumentado bruscamente desde mediados de 2025. El acero y el aluminio siguen gravados con un arancel del 50%, lo que seguirá ejerciendo presión al alza sobre los costos de los insumos y pesará sobre la competitividad.

A medio y largo plazo, la demanda de automatización, digitalización y soluciones de producción sostenible en la manufactura debería apoyar la demanda de maquinaria en Estados Unidos. Las nuevas tecnologías integradas en el proceso de fabricación y la IA generativa aumentarán la productividad en la industria de la ingeniería mecánica.

Esperamos que la producción canadiense de ingeniería mecánica se contraiga un 7,9% en 2026 después de una caída del 3,9% el año pasado. Las exportaciones a USA representan aproximadamente el 75% de la producción bruta de maquinaria canadiense, lo que la convierte en uno de los sectores más expuestos a los aranceles de importación estadounidenses.

Al menos la industria se beneficia de medidas fiscales que mejoran las desgravaciones fiscales existentes al permitir a las empresas deducir las inversiones de capital más rápidamente y en una mayor proporción del coste total.

Esperamos que la producción de ingeniería mecánica china aumente un 6,1% en 2026, con el segmento de maquinaria de propósito especial creciendo un 8,3%. En 2027 se prevé que la producción de ingeniería mecánica aumente un 5,3%.

La demanda de los sectores manufactureros chinos sigue siendo sólida. A nivel nacional, la industria de maquinaria e ingeniería se beneficia del estímulo fiscal para la fabricación avanzada y los sectores orientados a la exportación.

La ingeniería mecánica también se ve respaldada por la inversión gubernamental en sectores estratégicos como la alta tecnología, la automatización y el clima/energía, lo que beneficia principalmente al segmento de maquinaria eléctrica.

Los aranceles estadounidenses siguen siendo un obstáculo para las exportaciones chinas de maquinaria y manufacturas. Dicho esto, las exportaciones chinas de maquinaria a nivel mundial se benefician de la fortaleza del poder de fijación de precios y de la capacidad de los productores para encontrar nuevos mercados o redirigir sus productos a través de otros países.

A medio y largo plazo, esperamos que la producción anual de ingeniería mecánica de China se estabilice entre el 2,0% y el 2,5%, ya que China está alcanzando los límites de su modelo de crecimiento impulsado por la inversión. Un cambio hacia una economía más orientada a los servicios reducirá la demanda de bienes de capital.

Se prevé que la producción de ingeniería mecánica japonesa disminuya un 0,4% en 2026 antes de repuntar un 1,3% en 2027. La continua incertidumbre en la política comercial sigue obstaculizando el crecimiento del gasto de capital en Japón y en el extranjero. Es probable que esto pese sobre la actividad del sector en los próximos trimestres. Un debilitamiento del entorno comercial global es una preocupación para un sector que depende en gran medida de los mercados extranjeros.

La nueva administración japonesa ha aprobado un gran presupuesto suplementario centrado en industrias estratégicas y la expansión de la defensa, lo que debería apoyar la inversión a medio plazo en maquinaria. Sin embargo, cualquier nuevo deslizamiento fiscal corre el riesgo de desencadenar mayores rendimientos de los bonos del gobierno, aumentando los costos de financiamiento y limitando la efectividad del apoyo fiscal.

Después de contracciones en 2024 y 2025, esperamos que la producción de ingeniería mecánica en la USA y el Reino Unido combinada crezca un 1% en 2026. La recuperación sigue siendo modesta debido al desempeño apagado de la manufactura en la región, mientras que la recuperación de las exportaciones sigue siendo discreta.

Las exportaciones europeas de ingeniería mecánica dependen en gran medida del mercado estadounidense, lo que significa que el sector está expuesto a aranceles de importación más altos sobre metales y aluminio.

La maquinaria de la USA y el Reino Unido es potencialmente el sector manufacturero europeo más vulnerable a la competencia china en los mercados externos, ya que las ventas fuera de la región son una fuente importante de ingresos para la industria. En los últimos cinco años, la cuota de mercado de exportación global de la USA en maquinaria ha disminuido notablemente, mientras que la de China ha aumentado.

Hacia finales de 2026, el crecimiento del sector debería acelerarse, y esperamos que la producción de maquinaria en la región aumente un 1,9% en 2027, debido a un repunte en la actividad manufacturera y a la expansión en los sectores adyacentes a la defensa y la infraestructura.

El año pasado, la incertidumbre empresarial debido a los aranceles estadounidenses obstaculizó las decisiones de inversión para la compra de maquinaria, y las exportaciones a China y Estados Unidos se redujeron un 8% interanual. Los impagos y las insolvencias en la industria aumentaron en los últimos dos años.

Esperamos una modesta recuperación del 0,8% en la producción de maquinaria e ingeniería en 2026, seguida de un aumento del 1,2% en 2027. Un mayor gasto en defensa europeo y una mayor inversión en infraestructura en Alemania, impulsados por el estímulo fiscal, deberían apoyar la recuperación. También serán útiles las exenciones fiscales.

Dicho esto, la recuperación de la economía alemana sigue siendo lenta por el momento. Se espera que la demanda del sector automotriz, como industria compradora clave, disminuya aún más. Las entregas a USA siguen sufriendo aranceles elevados sobre los componentes de acero y aluminio de las máquinas, mientras que la competencia de China está creciendo en muchos mercados de exportación. Por lo tanto, esperamos que el riesgo crediticio en el sector de maquinaria alemán se mantenga elevado este año.

Descargue el informe completo en la sección de documentos relacionados a continuación para un análisis detallado de los desafíos, el desempeño y los riesgos crediticios que enfrentan los principales mercados de la industria de metales y acero en todo el mundo.

Para explorar y fortalecer su propia estrategia de riesgo crediticio, póngase en contacto con nosotros y vea cómo podemos ayudarle a mantenerse a la vanguardia.