Atradius Atrium

Obtenga acceso directo a la información de su póliza, herramientas de solicitud de límites de crédito y perspectivas.

México

México

Alemania

Alemania

Australia

Australia

Austria

Austria

Bélgica

Bélgica

Brazil

Brazil

Bulgaria

Bulgaria

Canadá

Canadá

China

China

Dinamarca

Dinamarca

Emiratos Árabes Unidos

Emiratos Árabes Unidos

Eslovaquia

Eslovaquia

Eslovenia

Eslovenia

Estados Unidos Estados

Estados Unidos Estados

Finlandia

Finlandia

Francia

Francia

Grecia

Grecia

Hong Kong

Hong Kong

Hungría

Hungría

India

India

Irlanda

Irlanda

Italia

Italia

Japón

Japón

Lituania

México

Lituania

México

Noruega

Noruega

Nueva Zelanda

Nueva Zelanda

Países Bajos

Países Bajos

Polonia

Polonia

Portugal

Portugal

Reino Unido

Reino Unido

República Checa República

República Checa República

Rumania

Rumania

Singapur

Singapur

Spain

Spain

Suecia

Suecia

Suiza

Suiza

Turquía

Turquía

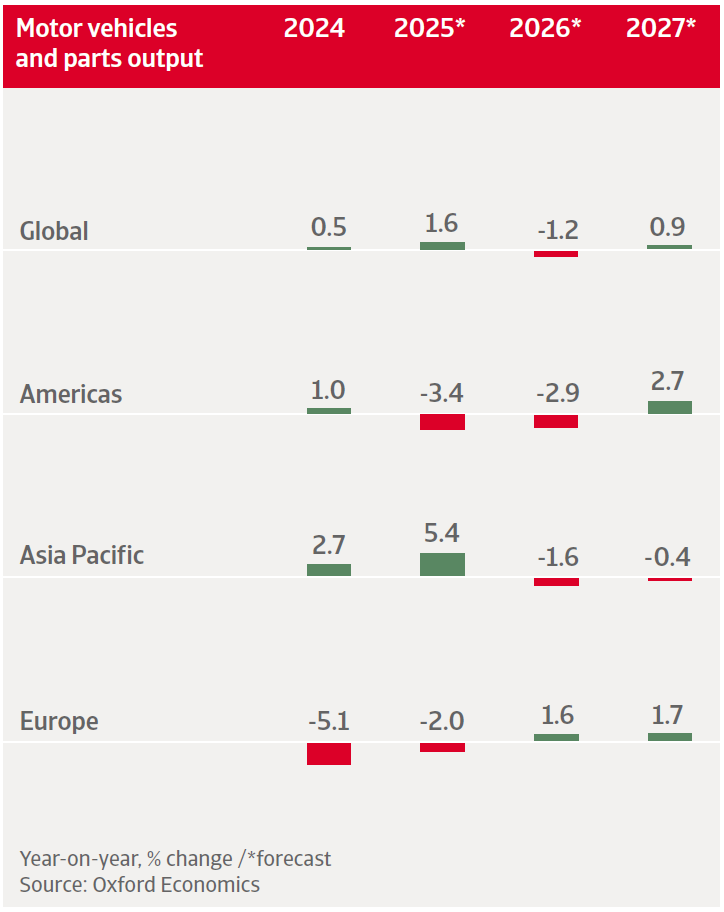

Esperamos que la producción global de vehículos y piezas crezca un 1.6% en 2025, seguida de una contracción del 1.2% en 2026. Esta disminución se debe en parte a los aranceles de importación del 15% que Estados Unidos ha impuesto a sus principales socios comerciales automotrices.

Los aranceles crearán vientos en contra en los EE. UU., donde casi la mitad de los coches son importados, y afectarán las cadenas de suministro regionales y globales, aumentando los costos de los componentes y materiales importados.

Las restricciones a las exportaciones de tierras raras de China han sido suspendidas por el momento. Esto ha proporcionado cierto alivio a los productores automotrices occidentales. Las restricciones habrían afectado a los minerales críticos en la producción de vehículos eléctricos (VE) y otros sistemas eléctricos.

Sin embargo, las empresas deben esperar una volatilidad continua dado el plazo de un año y la falta de un acuerdo formalmente firmado. Romper la posición dominante de China en el sector de las tierras raras seguirá siendo un desafío a largo plazo.

Actualmente, las ventas de vehículos eléctricos están enfrentando vientos en contra en los EE. UU., ya que el gobierno ha eliminado los créditos fiscales para los VE. En los principales mercados europeos, la demanda de vehículos eléctricos está creciendo solo lentamente. En China, la transición hacia los vehículos eléctricos mantiene un fuerte impulso. Esperamos que las ventas globales de híbridos y vehículos eléctricos representen el 59% de las ventas globales de vehículos ligeros para 2030, frente al 10% en 2020.

Después de una disminución esperada del 3.5% este año, pronosticamos que la producción automotriz en EE. UU. se contraerá un 4.5% en 2026, ya que los aranceles y los cambios de política afectarán tanto a la producción como a la demanda.

Pronosticamos que las ventas de automóviles se contraerán un 4.0% en 2026. Sin embargo, los riesgos están disminuyendo, ya que el gasto de los hogares en EE. UU. debería verse respaldado por reducciones adicionales en las tasas de interés y recortes fiscales personales.

Aunque los aranceles siguen dominando las llamadas de ganancias, presionando los márgenes para los OEM y proveedores, el sector sigue siendo fundamentalmente sólido. Los niveles de insolvencia en la industria automotriz de EE. UU. se mantienen estables, y no se espera un aumento significativo en el corto plazo.

Los fabricantes de equipos originales (OEM) de todo el mundo anunciaron inversiones significativas en la capacidad de producción en EE. UU. para 2025. Estos movimientos representan esfuerzos claros para eludir los obstáculos arancelarios. Sin embargo, la industria sigue siendo altamente intensiva en capital, y estas inversiones requerirán tiempo para generar resultados positivos.

La reestructuración de la cadena de suministro seguirá siendo un proceso de varios años, ya que los fabricantes trabajan para reubicar la producción y diversificar las redes de proveedores. Las políticas arancelarias mantendrán a las cadenas de suministro y los precios bajo presión.

En el segmento de vehículos eléctricos, la eliminación de los créditos fiscales reducirá los incentivos para la adopción de vehículos eléctricos, justo cuando los fabricantes de automóviles estadounidenses buscan expandirse en ese segmento.

La producción automotriz de Canadá disminuyó drásticamente en 2024, y después de otra contracción este año, solo se prevé un modesto repunte del 1.6% en 2026. Las principales razones son los aranceles y el cierre de plantas. Varios centros importantes permanecen inactivos mientras la reconfiguración se extiende hasta finales de 2026.

La renegociación del T-MEC prevista para 2026 podría afectar la competitividad de Canadá, dependiendo de los cambios que se realicen. Debido al riesgo a la baja, el riesgo crediticio está aumentando en el segmento de proveedores de la industria automotriz.

Mirando hacia adelante, la industria está depositando sus esperanzas en la transición hacia los vehículos eléctricos. Las mejoras planificadas en las instalaciones de fabricación podrían eventualmente impulsar una recuperación, pero la reciente desaceleración en la demanda de vehículos eléctricos está moderando las expectativas de una recuperación a corto plazo.

Esperamos que la producción automotriz de México disminuya un 1.1% en 2026. La introducción de aranceles de importación y barreras regulatorias en EE. UU. están aumentando los costos de producción y alargando los plazos de suministro.

Aunque los vehículos y piezas de México que cumplan con el acuerdo comercial T-MEC solo serán gravados por su contenido no estadounidense, el impacto de los aranceles y la incertidumbre relacionada podrían desincentivar la inversión.

Los OEM y los proveedores tienen que ajustar sus estrategias de producción ante la creciente volatilidad.

El apoyo político para la adquisición de vehículos eléctricos y un programa de intercambio dirigido a modelos de combustión interna más antiguos están impulsando el crecimiento en 2025. Sin embargo, debido a una cierta saturación y un sentimiento del consumidor moderado, pronosticamos que la producción automotriz se contraerá un 0.6% en 2026.

El mercado automotriz chino continúa su transición hacia una mayor producción de vehículos eléctricos (VE), con los VE superando por primera vez el año pasado las ventas de vehículos de motor de combustión interna (ICE) en el segmento de automóviles de pasajeros.

El riesgo crediticio en el sector de los vehículos eléctricos está aumentando, debido a las sobrecapacidades y la feroz competencia. Una guerra de precios ha estado en curso durante dos años, y los precios promedio de venta de vehículos eléctricos han disminuido aproximadamente un 20% en este período. A pesar del crecimiento en las ventas, esto ha llevado a márgenes decrecientes tanto para los productores como para los proveedores.

Muchas pequeñas empresas privadas en el segmento de vehículos eléctricos aún no están alcanzando el punto de equilibrio debido a los altos costos de insumos. Sin un flujo continuo de capital, esas empresas podrían fracasar rápidamente. Ha habido varias insolvencias en los últimos años.

Los proveedores sufren retrasos en los pagos de hasta seis meses, reforzados por el fuerte poder de negociación de los fabricantes frente a los proveedores.

Esperamos una consolidación del mercado a medio plazo, en la que los principales productores rentables prevalezcan ajustando sus estructuras de costos para acomodar precios permanentemente más bajos y expandiendo sus exportaciones.

Esperamos que la producción automotriz japonesa disminuya un 3.9% en 2026 después de un aumento del 4.3% en 2025. La demanda nacional y extranjera será moderada.

Aunque los aranceles estadounidenses sobre las exportaciones de automóviles japoneses se han reducido del 25% al 15%, este sigue siendo significativamente elevado en comparación con la tasa anterior del 2.5%. Al menos la reducción de la tasa arancelaria debería ofrecer a los productores automotrices japoneses una mayor flexibilidad para absorber el impacto de costos y evitar aumentos en los precios de los vehículos.

Varios fabricantes de equipos originales japoneses han anunciado planes para invertir y aumentar la producción en sus plantas de producción en EE. UU. Desplazar más producción a los EE. UU. podría mitigar potencialmente algunas de las desventajas causadas por los aranceles.

Después de las contracciones en 2024 y 2025, esperamos que la producción automotriz de Corea del Sur vuelva a disminuir en 2026, en un 6.3%. La demanda interna y externa está disminuyendo.

Aunque los aranceles estadounidenses sobre las exportaciones de automóviles de Corea del Sur se han reducido del 25% al 15%, esto sigue siendo significativamente elevado en comparación con una tasa anterior de cero aranceles.

Las exportaciones de automóviles de Corea del Sur a Estados Unidos ascendieron a 43 mil millones de dólares en 2024.

Los fabricantes de equipos originales (OEM) de Corea del Sur han invertido fuertemente en tecnología de vehículos eléctricos y se han establecido como importantes exportadores de vehículos eléctricos. Sin embargo, la administración estadounidense ha reducido los incentivos fiscales para los vehículos eléctricos, lo que además afectará las ventas de automóviles surcoreanos en América.

La industria automotriz europea sigue en aguas turbulentas, con una modesta previsión de crecimiento de la producción del 1.6% en 2026 tras contracciones en 2024 (-5.1%) y 2025 (-2%). La demanda en toda la región sigue siendo débil.

La propia transición de Europa hacia los vehículos eléctricos está resultando desafiante. Las plantas están siendo reacondicionadas para alejarse de los modelos de combustión interna, pero los requisitos regulatorios y el alto costo de cumplimiento están ralentizando el progreso.

Los aranceles de la UE pueden frenar el impulso de las importaciones de vehículos eléctricos chinos, dando a los productores europeos una oportunidad para lanzar una nueva generación de vehículos más competitivos.

La incertidumbre sobre la adquisición de semiconductores/tierra rara y el aumento de los aranceles están incrementando los costos y obligando a los OEM a reconsiderar sus estrategias de abastecimiento e inversión.

We observe shrinking margins and increasing payment delays and insolvencies in major markets. Many Tier 2 and Tier 3 suppliers could lack the technological or financial means, or both, to climb up the value chain, and may be forced to leave the market in the coming years.

Después de una contracción del 11.4% en 2024, se espera que la producción automotriz francesa crezca un 2.4% en 2025 y un 1.9% en 2026. Sin embargo, esta modesta recuperación será frágil entre los desafíos estructurales y las fricciones comerciales globales.

La rentabilidad sufre por varios factores: menor demanda, aumento de los costos de materias primas y logística, inversiones en electrificación, creciente presión regulatoria y feroz competencia con los vehículos eléctricos chinos.

Considerando los principales desafíos, esperamos un deterioro del riesgo crediticio para todo el sector. Los OEM y los grandes proveedores de Nivel 1 han estado bastante aislados hasta ahora, pero 2025 marca un punto de inflexión con una notable disminución en el rendimiento.

El riesgo crediticio es más alto entre los proveedores de Nivel 2 a Nivel 4. En este segmento, los precios bajos, la desaceleración de la demanda y los márgenes operativos ajustados han llevado a varios incumplimientos, desde pequeñas hasta grandes empresas. Esperamos que las insolvencias aumenten aún más en los próximos meses, principalmente entre los actores más pequeños.

Después de las contracciones en 2024 y 2025, esperamos otra disminución en la producción en 2026, del 2.7%. La disminución subraya cómo tanto los riesgos comerciales como los políticos están remodelando el mayor mercado automovilístico de Europa.

La industria se enfrenta a una débil demanda, márgenes decrecientes, aranceles y el cambio de los motores de combustión interna hacia los vehículos eléctricos, todo al mismo tiempo.

Los fabricantes alemanes, que enviaron vehículos por valor de 33 mil millones de dólares a los EE. UU. en 2024, son particularmente vulnerables a los aranceles del 15% de EE. UU. sobre las exportaciones de automóviles de la UE. Con Estados Unidos como uno de los destinos de exportación más importantes de Alemania, los nuevos aranceles amenazan con afectar profundamente los volúmenes y márgenes.

Los proveedores, en particular, están bajo una presión creciente. La situación de insolvencia sigue siendo tensa, y los impagos se han acercado al nivel visto en 2024. Los bancos se están volviendo cada vez más restrictivos en la concesión de préstamos a los proveedores de la industria automotriz.

En particular, los proveedores más pequeños de Nivel 3 y Nivel 4 están en problemas. Muchos todavía están enfocados en la fabricación de componentes de motores de combustión y enfrentan enormes costos de conversión para asegurar su futuro.

Para no perder el mercado estadounidense, varios fabricantes de equipos originales alemanes están planeando establecer instalaciones de producción en los EE. UU. Más tarde o más temprano, los proveedores tendrán que hacer lo mismo y también trasladarse a los EE. UU. para sobrevivir. Sin embargo, muchos proveedores más pequeños no podrán permitírselo.

La producción automotriz en Italia está disminuyendo. La contracción también afecta a los fabricantes de componentes, lo que sugiere una desaceleración más amplia en toda la cadena de suministro.

La tendencia negativa se ve aún más exacerbada por los retrasos en la transición hacia la movilidad eléctrica, los altos costos operativos, la débil demanda de vehículos eléctricos, los esquemas de incentivos inestables y la creciente competencia de los fabricantes chinos.

El riesgo crediticio en la industria automotriz italiana ha aumentado en los últimos dos años. El apalancamiento es alto y las empresas automotrices muestran baja solvencia, con la excepción de algunos OEM y proveedores de Nivel 1.

Los márgenes son generalmente estrechos a lo largo de la cadena de valor. La presión de precios por parte de los OEM está erosionando los márgenes de los proveedores, añadiendo presión a su capacidad para generar flujos de efectivo operativos y preservar la liquidez.

Hemos visto un aumento en las insolvencias en el sector en 2025 hasta ahora, en particular en los proveedores de vehículos de motores de combustión y en el segmento de neumáticos. Esperamos que las insolvencias aumenten aún más en los próximos meses.

El sector automotriz del Reino Unido está enfrentando un período de desafíos, entre ellos el gasto cauteloso de los consumidores en artículos de gran valor, los cambios en las regulaciones de vehículos eléctricos y los altos costos laborales. Esperamos que la producción automotriz del Reino Unido disminuya este año.

Los fabricantes han superado lo peor de los cuellos de botella de producción post-covid, pero ahora se enfrentan a objetivos cambiantes en lo que respecta a la inminente transición hacia los vehículos eléctricos.

En el transcurso de 2025, las insolvencias en los subsectores de fabricación de vehículos han disminuido año tras año, pero han aumentado en el segmento de minoristas, donde las tasas están significativamente por encima del promedio de la industria.

Los aranceles estadounidenses sobre las exportaciones automotrices del Reino Unido se han reducido al 10%, desde el 27.5% anterior. Esto dará un respiro a los fabricantes de automóviles del Reino Unido, pero las presiones sobre los márgenes seguirán.

Casi el 60% de las exportaciones de automóviles del Reino Unido van a la UE, mientras que alrededor del 50% de las piezas provienen de Europa. Esto hace que la alineación regulatoria y el acuerdo comercial entre la UE y el Reino Unido sean críticos para la competitividad a largo plazo.

Descargue el informe completo en la sección de documentos relacionados a continuación para un análisis detallado de los desafíos, el rendimiento y los riesgos crediticios que enfrentan los principales mercados de la industria de bienes duraderos/retail en todo el mundo.

Para explorar cómo fortalecer su propia estrategia de riesgo crediticio, póngase en contacto con nosotros y vea cómo podemos ayudarle a mantenerse a la vanguardia.