Atradius Atrium

Obtenga acceso directo a la información de su póliza, herramientas de solicitud de límites de crédito y perspectivas.

México

México

Alemania

Alemania

Australia

Australia

Austria

Austria

Bélgica

Bélgica

Brazil

Brazil

Bulgaria

Bulgaria

Canadá

Canadá

China

China

Dinamarca

Dinamarca

Emiratos Árabes Unidos

Emiratos Árabes Unidos

Eslovaquia

Eslovaquia

Eslovenia

Eslovenia

Estados Unidos Estados

Estados Unidos Estados

Finlandia

Finlandia

Francia

Francia

Grecia

Grecia

Hong Kong

Hong Kong

Hungría

Hungría

India

India

Irlanda

Irlanda

Italia

Italia

Japón

Japón

Lituania

México

Lituania

México

Noruega

Noruega

Nueva Zelanda

Nueva Zelanda

Países Bajos

Países Bajos

Polonia

Polonia

Portugal

Portugal

Reino Unido

Reino Unido

República Checa República

República Checa República

Rumania

Rumania

Singapur

Singapur

Spain

Spain

Suecia

Suecia

Suiza

Suiza

Turquía

Turquía

Las empresas en Irlanda operan en un entorno de pagos business-to-business (B2B) más equilibrado que muchas de sus homólogas de Europa Occidental. Un promedio del 44% de las ventas B2B se realizan ahora a crédito, lo cual está por debajo del estándar regional. Las empresas irlandesas han aumentado el uso del crédito comercial B2B en los últimos meses, reflejando una tendencia ascendente más amplia en Europa. Esto refleja el hecho de que los clientes están gestionando la liquidez con más cuidado, lo que lleva a los proveedores a extender los plazos para apoyar las ventas. La competencia sigue siendo intensa, particularmente en los mercados B2B donde la demanda ha disminuido. La modesta escala del aumento en el crédito comercial sugiere que el apetito por el riesgo sigue siendo disciplinado.

Los plazos de pago en Irlanda son en general similares a los de Europa Occidental, con la mayoría de las empresas ofreciendo un plazo de crédito de 30 días. Las empresas irlandesas, sin embargo, están más dispuestas que sus homólogas de la región a extender el crédito hasta dos meses desde la facturación. Esto refleja una preferencia de los proveedores por proteger las relaciones comerciales de larga data. Los términos más allá de esto siguen siendo raros tanto en Irlanda como en toda Europa Occidental.

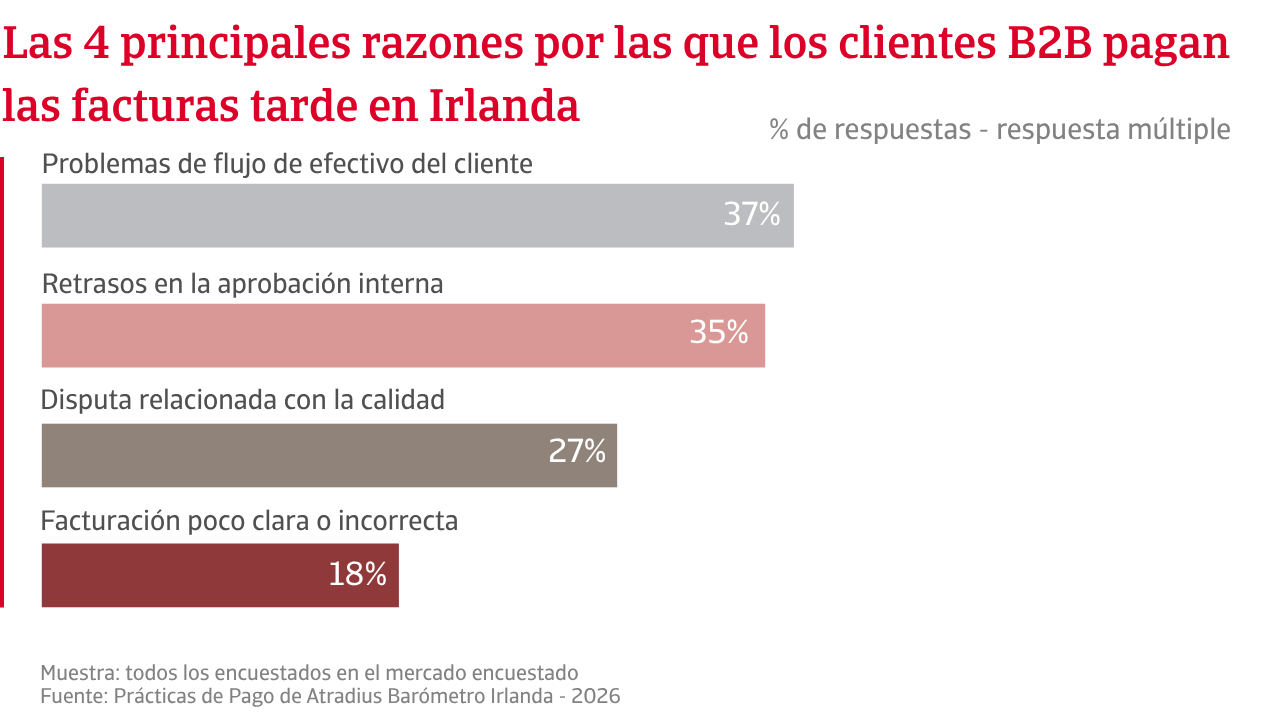

Nuestra encuesta encuentra que el comportamiento de pago de los clientes B2B en Irlanda muestra signos de mejora, un marcado contraste con la tendencia general en Europa Occidental. Los niveles de morosidad están disminuyendo en Irlanda, mientras que la presión por pagos atrasados sigue aumentando en toda la región, reflejando vientos en contra más fuertes que afectan a los clientes. Las razones de los retrasos en los pagos también difieren. Menos empresas irlandesas atribuyen los pagos tardíos a la falta de liquidez de los clientes que las de toda Europa Occidental. Los retrasos, en cambio, están más a menudo vinculados a factores operativos como problemas de procesamiento bancario o facturas disputadas. Es importante destacar que las facturas vencidas suelen resolverse dentro del primer mes de atraso, manteniendo los Días de Ventas Pendientes (DVP) en gran medida alineados con los términos acordados.

Las pérdidas de crédito siguen contenidas, ya que la mayoría de las empresas irlandesas informan de bajas cancelaciones, aunque una minoría significativa enfrenta presión. El estrés parece estar concentrado en sectores específicos, en lugar de ser sistémico. En Europa Occidental, las pérdidas son más generalizadas, reflejando una tensión continua. Las deudas incobrables en Irlanda están impulsadas principalmente por el tiempo que las facturas permanecen vencidas. En toda la región, la insolvencia de los clientes juega un papel más significativo.

La presión sobre el capital de trabajo refleja estos patrones. El impacto de los pagos tardíos o no realizados es más contenido en Irlanda, mientras que las empresas de toda Europa Occidental enfrentan una presión más amplia y estructural, lo que afecta la financiación y la flexibilidad operativa. Las empresas irlandesas prefieren utilizar el seguro de crédito y la negociación comercial para mitigar el riesgo de impago de los clientes. Las empresas de Europa Occidental dependen más de los colchones internos, controles más estrictos y la aplicación legal, lo que indica un estrés más persistente.

Las empresas irlandesas están más dispuestas que sus homólogas de la región a extender el crédito hasta dos meses desde la facturación. Esto refleja una preferencia de los proveedores por proteger las relaciones comerciales de larga data.

Nuestra encuesta revela que la mayoría de las empresas irlandesas anticipan estabilidad en el comportamiento de pago de los clientes B2B durante los próximos meses. Una minoría de empresas es más cautelosa en su perspectiva, creyendo que podría haber algún deterioro. Esto alinea en términos generales a Irlanda con Europa Occidental, donde la continuidad en lugar de una mejora define el sentimiento empresarial. El contexto macroeconómico más amplio explica esta moderación. Las perspectivas de crecimiento de Irlanda se han suavizado a medida que la demanda externa se modera y las condiciones globales siguen siendo inciertas. La inflación pesa sobre los costos de los insumos que siguen siendo altos, mientras que las tasas de interés continúan afectando la financiación corporativa. El empleo sigue siendo resistente, pero la confianza ha disminuido ligeramente, especialmente entre las empresas con un enfoque nacional.

Las expectativas de insolvencia reflejan este equilibrio. Aunque la mayoría de las empresas irlandesas no prevén un cambio significativo en los niveles actuales de insolvencia, que se mantienen contenidos y en general estables, más empresas en Irlanda que en Europa Occidental esperan un aumento a corto plazo en las insolvencias. Esto sugiere una sensibilidad subyacente a las condiciones de financiamiento. Las empresas restantes, con una proporción similar a la media regional, no reportan una opinión clara, lo que solo refuerza un ambiente de incertidumbre. La construcción sigue representando una proporción significativamente alta de los casos de insolvencia, reflejando la presión de los mayores costos de financiamiento y la disminución en la cantidad de proyectos.

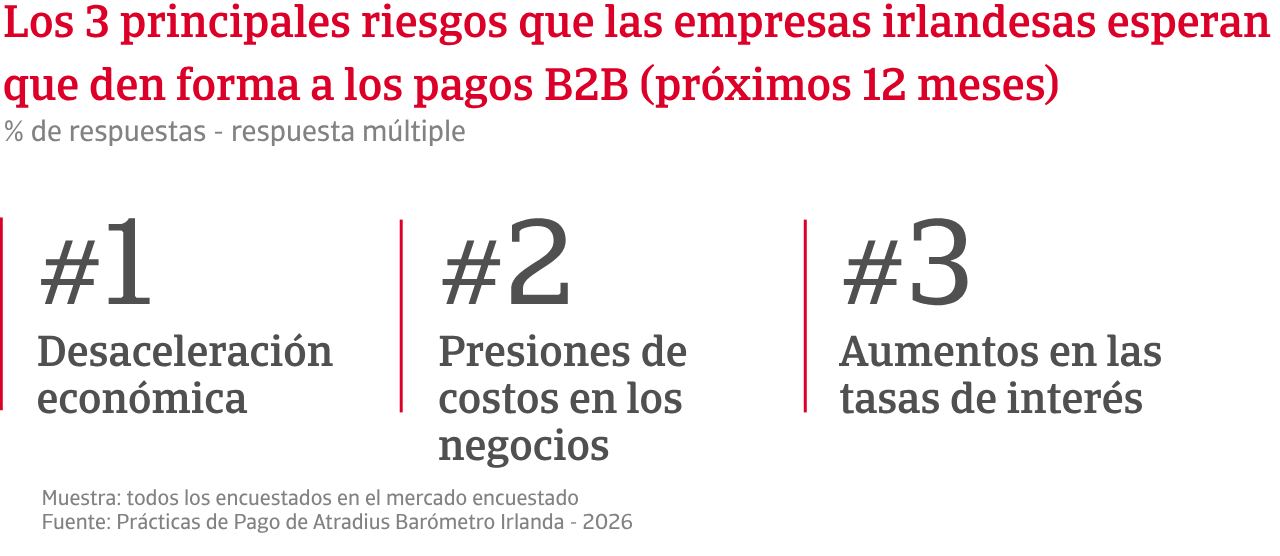

Hay una divergencia de opiniones sobre la rentabilidad futura entre las empresas irlandesas y las de Europa Occidental. Aunque la mayoría de las empresas en ambas áreas no esperan cambios significativos a corto plazo, las empresas irlandesas expresan más optimismo sobre la reconstrucción de márgenes. Esto contrasta con Europa Occidental, donde el sentimiento se centra en mantener la línea en lugar de recuperar terreno perdido. Los posibles cambios en la inflación podrían ofrecer cierto margen de mejora para las empresas irlandesas, incluso cuando persista la presión de costos. Las diferencias también son evidentes en la evaluación de lo que impulsará el riesgo de pago. Aunque la desaceleración económica encabeza la lista de preocupaciones tanto en Irlanda como en Europa Occidental, esto es mucho más pronunciado entre las empresas irlandesas. La inflación y las presiones de costos siguen de cerca, a niveles similares en ambos mercados. Esto confirma que se espera que los factores macroeconómicos afecten significativamente el riesgo de impago a corto plazo en toda la región.

La divergencia más clara, sin embargo, radica en las condiciones de financiamiento. Las empresas irlandesas expresan una preocupación mucho mayor por los costos de los préstamos, el riesgo de refinanciamiento y la exposición a la deuda a tipo variable. El costo del dinero y la presión económica interna dominan las perspectivas. Por el contrario, las empresas de Europa Occidental destacan una mezcla más amplia de riesgos externos y estructurales, incluyendo la regulación, la exposición transfronteriza, la interrupción de la cadena de suministro y las caídas específicas del sector. Por lo tanto, la perspectiva del riesgo de pago en Irlanda está principalmente determinada por las tasas de interés y la incertidumbre del crecimiento. Europa occidental enfrenta un panorama de riesgos más amplio, impulsado por la complejidad regulatoria y la tensión geopolítica. Para las empresas irlandesas, el comportamiento de los pagos B2B estará menos afectado por choques externos y más por el costo interno del capital.

Para una visión completa de los resultados de la encuesta de 2026 para Irlanda y Europa Occidental, por favor descargue el informe específico del mercado desde la sección de documentos relacionados a continuación.

Para explorar cómo fortalecer su propia estrategia de riesgo crediticio, póngase en contacto con nosotros y vea cómo podemos ayudarle a mantenerse a la vanguardia.