Atradius Atrium

Obtenga acceso directo a la información de su póliza, herramientas de solicitud de límites de crédito y perspectivas.

México

México

Alemania

Alemania

Australia

Australia

Austria

Austria

Bélgica

Bélgica

Brazil

Brazil

Bulgaria

Bulgaria

Canadá

Canadá

China

China

Dinamarca

Dinamarca

Emiratos Árabes Unidos

Emiratos Árabes Unidos

Eslovaquia

Eslovaquia

Eslovenia

Eslovenia

Estados Unidos Estados

Estados Unidos Estados

Finlandia

Finlandia

Francia

Francia

Grecia

Grecia

Hong Kong

Hong Kong

Hungría

Hungría

India

India

Irlanda

Irlanda

Italia

Italia

Japón

Japón

Lituania

México

Lituania

México

Noruega

Noruega

Nueva Zelanda

Nueva Zelanda

Países Bajos

Países Bajos

Polonia

Polonia

Portugal

Portugal

Reino Unido

Reino Unido

República Checa República

República Checa República

Rumania

Rumania

Singapur

Singapur

Spain

Spain

Suecia

Suecia

Suiza

Suiza

Turquía

Turquía

La alta inflación y la débil demanda de los hogares están desacelerando el consumo en Rumanía, lo que indica un crecimiento más suave en los próximos meses. Se espera que la inversión siga siendo el principal motor de la actividad, pero el impulso general probablemente se mantenga frágil debido a las condiciones de financiamiento más estrictas y al rendimiento desigual en los sectores.

En este contexto, el crédito comercial sigue siendo ampliamente utilizado. Más de la mitad de las ventas de empresa a empresa (B2B) en Rumanía se realizan a crédito, notablemente por encima de la media de la CEE. Las pymes en el comercio y los servicios son las usuarias más activas. Las ventas a crédito han aumentado recientemente en toda la región, pero las empresas rumanas están expandiéndose con más cautela que sus pares de Europa Central y del Este. Esto refleja la necesidad de apoyar la demanda mientras se protege la liquidez en un entorno incierto.

Los plazos de pago están en gran medida en línea con el patrón regional, con la mayoría de las facturas venciendo en un plazo de 60 días. Los plazos más allá de esto son menos comunes en Rumanía, mostrando un control más estricto sobre la exposición al riesgo. En los últimos meses, ha habido un cambio gradual hacia plazos más largos, ligeramente más fuerte que en la región en general. Las empresas rumanas están ofreciendo más flexibilidad para mantenerse competitivas y mantener las relaciones con los clientes, aunque esto aumenta el riesgo de pagos retrasados.

Los pagos atrasados son generalizados, con alrededor del 83% de las empresas rumanas reportando facturas vencidas, en línea con el promedio de Europa Central y del Este. Sin embargo, el patrón es más desigual. Mientras que algunas empresas gestionan bien las cuentas por cobrar, otras enfrentan retrasos significativos, lo que lleva a una mayor imprevisibilidad en el rendimiento de los pagos.

El proceso de liquidación tarda más que en CEE. Una menor proporción de facturas se paga dentro de los 30 días de vencimiento, mientras que más caen en el rango de 31 a 60 días. Los retrasos más allá de los 60 días están en línea con el promedio regional. Esto sugiere que, aunque los retrasos extremos no son más comunes, la puntualidad general en los pagos está bajo presión.

Los Días de Ventas Pendientes (DSO) confirman esta tendencia, con períodos de cobro cada vez más largos que presionan el flujo de caja. Las empresas rumanas también informan de un aumento más pronunciado de la morosidad en comparación con la media regional. Esto a menudo está relacionado con el envejecimiento de las cuentas por cobrar, lo que indica una creciente dificultad para recuperar los pagos.

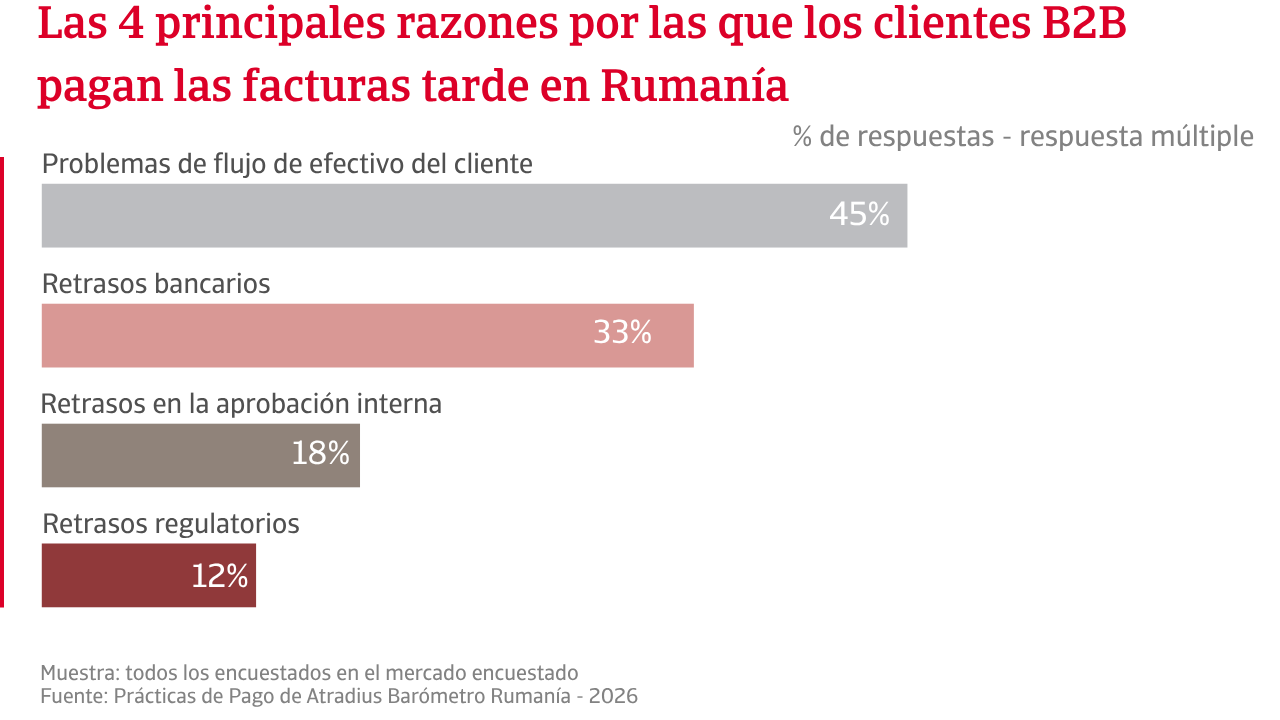

El impacto en el capital de trabajo es claro. La mayoría de las empresas rumanas informan de una liquidez insuficiente para sus operaciones y responden retrasando los pagos a los proveedores, un comportamiento reportado por más de un tercio de las empresas y muy por encima de la media regional.

Las empresas rumanas adoptan un enfoque más práctico para gestionar el riesgo de pago. Confían más en los términos de pago en efectivo, los pagos anticipados y la gestión activa del crédito. Diversificar la base de clientes también es más común. Al mismo tiempo, hacen menos uso de las herramientas de transferencia de riesgos. El seguro de crédito sigue siendo menos utilizado, mientras que medidas más suaves como incentivos o plazos de pago más cortos son menos comunes.

La alta inflación y la débil demanda de los hogares están desacelerando el consumo en Rumanía, lo que apunta a un crecimiento más suave en los próximos meses. Se espera que la inversión siga siendo el principal motor de la actividad, pero es probable que el impulso general siga siendo frágil.

Las expectativas sobre el comportamiento de los pagos B2B siguen siendo moderadas en Rumanía, y la confianza es más débil que en la región más amplia de Europa Central y del Este. Las empresas siguen siendo cautelosas respecto a la velocidad y sostenibilidad de cualquier cambio. Esto refleja la presión continua sobre el flujo de caja, así como una mayor incertidumbre en torno a las perspectivas económicas. Como resultado, las empresas aún no esperan una mejora significativa en la disciplina de pagos y permanecen alerta ante el riesgo de retrasos.

Algo más de la mitad espera que el riesgo de insolvencia de los clientes aumente, una proporción que está en gran medida en línea con, pero ligeramente más incierta que, el punto de referencia regional. Entre los restantes encuestados, alrededor de una cuarta parte espera que las insolvencias se mantengan en los niveles actuales, mientras que una proporción similar no expresa una opinión clara. Esta distribución apunta a una visibilidad limitada y a una percepción más frágil de la solvencia de los clientes.

Estas expectativas coinciden con los datos de la encuesta. Las cobranzas más lentas y una mayor exposición a cuentas vencidas restringen el capital de trabajo y dificultan que las empresas protejan sus márgenes. En Rumanía, esto se traduce en perspectivas de ganancias más volátiles. Mientras que más de un tercio de las empresas espera que los márgenes mejoren, una proporción similar anticipa un deterioro. Esto contrasta con la CEI, donde la estabilidad sigue siendo la expectativa dominante. La menor proporción de empresas que no esperan cambios destaca un entorno operativo más incierto y menos predecible.

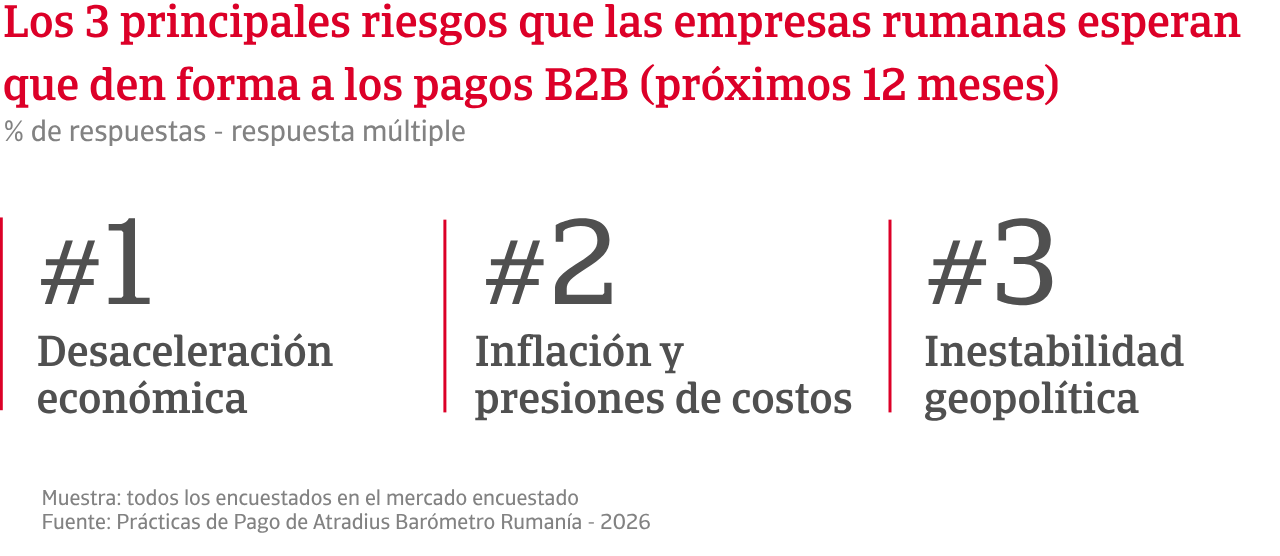

Las percepciones de riesgo siguen un patrón similar. Las empresas rumanas identifican la desaceleración económica y la inflación como las principales amenazas al comportamiento de pago B2B, en línea con la región en general. Sin embargo, las preocupaciones sobre la inestabilidad geopolítica y los cambios regulatorios son más pronunciadas. Esto sugiere una mayor exposición a la incertidumbre externa y a los cambios de políticas, lo que puede interrumpir tanto la demanda como el rendimiento de los pagos. Riesgos como la volatilidad de la moneda, la ciberseguridad y el fraude juegan un papel menos central en Rumanía. Esto indica que las empresas siguen centradas principalmente en los desafíos macroeconómicos y estructurales en lugar de los riesgos operativos.

En general, los datos apuntan a una perspectiva más frágil y menos equilibrada en Rumanía. Aunque las empresas de toda la CEE enfrentan presiones similares, las empresas rumanas operan con mayor incertidumbre y una mayor sensibilidad a los choques externos, lo que refuerza el riesgo de una continua tensión en el comportamiento de pago y la rentabilidad.

Para una visión completa de los resultados de la encuesta de 2026 para Rumanía, por favor descargue el informe específico del mercado desde la sección de documentos relacionados a continuación. Información sobre Europa Central y del Este (CEE) está disponible en la sección de contenido relacionado a continuación.

Para explorar cómo fortalecer su propia estrategia de riesgo crediticio, póngase en contacto con nosotros y vea cómo podemos ayudarle a mantenerse a la vanguardia.