Atradius Atrium

Obtenga acceso directo a la información de su póliza, herramientas de solicitud de límites de crédito y perspectivas.

México

México

Alemania

Alemania

Australia

Australia

Austria

Austria

Bélgica

Bélgica

Brazil

Brazil

Bulgaria

Bulgaria

Canadá

Canadá

China

China

Dinamarca

Dinamarca

Emiratos Árabes Unidos

Emiratos Árabes Unidos

Eslovaquia

Eslovaquia

Eslovenia

Eslovenia

Estados Unidos Estados

Estados Unidos Estados

Finlandia

Finlandia

Francia

Francia

Grecia

Grecia

Hong Kong

Hong Kong

Hungría

Hungría

India

India

Irlanda

Irlanda

Italia

Italia

Japón

Japón

Lituania

México

Lituania

México

Noruega

Noruega

Nueva Zelanda

Nueva Zelanda

Países Bajos

Países Bajos

Polonia

Polonia

Portugal

Portugal

Reino Unido

Reino Unido

República Checa República

República Checa República

Rumania

Rumania

Singapur

Singapur

Spain

Spain

Suecia

Suecia

Suiza

Suiza

Turquía

Turquía

Según las respuestas de la encuesta en la República Checa, las empresas ahora realizan más de la mitad de las ventas de empresa a empresa (B2B) a crédito, la mayor proporción en la CEE. Las empresas medianas en el sector de servicios lideran esta tendencia, mostrando la mayor dependencia de los pagos diferidos en las relaciones comerciales B2B. En línea con las tendencias regionales más amplias, esto refleja un claro cambio hacia el uso del crédito para apoyar las ventas y mantenerse competitivos, a pesar de un entorno incierto y un elevado riesgo de impago.

Los plazos de pago ofrecidos por las empresas checas están en gran medida en línea con los de la CEE, con la mayoría de las facturas venciendo dentro de los 30 días a partir de la facturación. Sin embargo, las empresas checas muestran una mayor preferencia por políticas de pago estrictas y es menos probable que extiendan los plazos. Esto refuerza un enfoque cauteloso en la gestión de los ciclos de pago, incluso a medida que se expande el uso del crédito.

Más empresas checas que en CEE informan que no ha habido cambios significativos recientes en el comportamiento de pago B2B. Sin embargo, entre aquellos que observan cambios, la deterioración se informa con más frecuencia y parece ser más fuerte. Esto sugiere que las presiones subyacentes de liquidez continúan afectando el desempeño de los pagos de los clientes, incluso cuando las empresas mantienen una estricta disciplina de pagos.

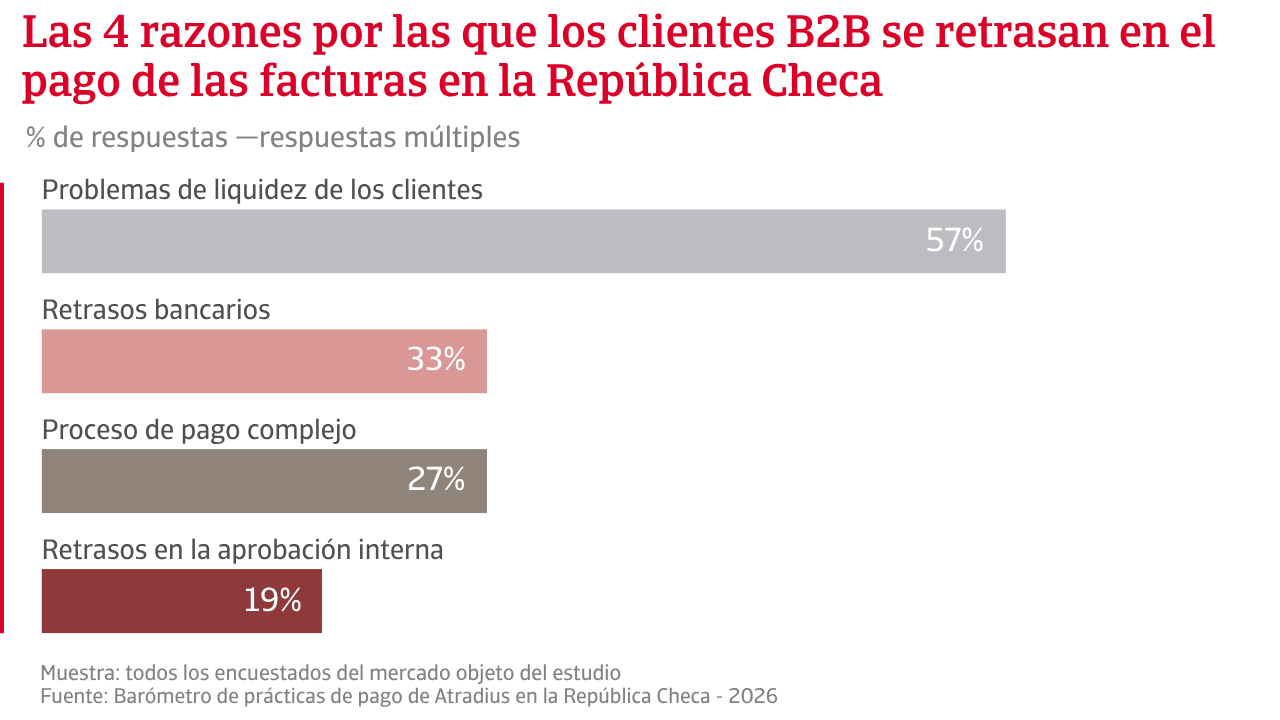

Cuatro de cada cinco empresas en la República Checa informan retrasos en los pagos por parte de clientes B2B, afectando a casi un tercio de las facturas. Estas métricas están en gran medida en línea con la CEE. Las pymes en el sector manufacturero son las más expuestas. Las facturas B2B vencidas han aumentado en los últimos meses, añadiendo presión al flujo de caja y elevando el riesgo de impago. Alrededor de tres de cada cinco empresas citan la falta de liquidez de los clientes como la principal causa, ligeramente por debajo del promedio regional. Las empresas checas también informan de más problemas operativos de pago, lo que interrumpe aún más la recaudación oportuna.

Las cancelaciones de deudas incobrables están principalmente impulsadas por el envejecimiento de las facturas y la insolvencia de los clientes, ambos citados con más frecuencia que en la CEE, particularmente por las grandes empresas comerciales. Una mayor proporción de empresas checas informa de pérdidas en el rango del 2% al 5%, lo que indica que el riesgo está más concentrado en lugar de estar extendido por toda la base de clientes.

Aunque las restricciones de liquidez son claras, el impacto se gestiona de manera diferente que en la CEI. Las empresas checas son menos propensas a depender de financiamiento externo o a retrasar los pagos a los proveedores, reduciendo el riesgo de efectos dominó a lo largo de la cadena de suministro. En cambio, informan de una mayor rigidez financiera y restricciones en la inversión, lo que apunta a un impacto a largo plazo en el negocio. Las empresas en la CEI, en contraste, informan una mayor dependencia de la financiación externa y desafíos más frecuentes en el flujo de caja.

Los enfoques de mitigación de riesgos también difieren. Las empresas checas dependen menos de herramientas activas de gestión de crédito, como ajustar los términos o ofrecer incentivos. En cambio, se centran en medidas selectivas, incluyendo la diversificación de clientes y los márgenes internos. En toda la región de CEE, las empresas adoptan un conjunto más amplio de herramientas, incluyendo un uso más amplio del seguro de crédito, lo que refleja una respuesta más activa a la mayor incertidumbre en los pagos.

Las empresas checas ahora realizan más de la mitad de las ventas B2B a crédito, la mayor proporción en la CEE. Las empresas medianas en el sector de servicios lideran esta tendencia, mostrando la mayor dependencia de los pagos diferidos en las relaciones comerciales B2B.

La mayoría de las empresas checas no esperan cambios significativos a corto plazo en el comportamiento de los pagos B2B, y la proporción de empresas que sostienen esta opinión es notablemente mayor que en la región de Europa Central y del Este (CEE). Entre aquellos que anticipan cambios, las expectativas siguen siendo cautelosas, con las empresas señalando solo mejoras graduales y desiguales en lugar de una recuperación amplia, reflejando las continuas restricciones de liquidez y el persistente riesgo de impago.

Las expectativas de insolvencia son coherentes con esta perspectiva. Más empresas checas que sus pares en CEE creen que los niveles de insolvencia se mantendrán en los niveles elevados actuales, mientras que menos esperan un aumento adicional a corto plazo. Al mismo tiempo, una parte significativa de las empresas no expresa una opinión clara, lo que resalta cierta incertidumbre sobre las perspectivas económicas a corto plazo.

Las expectativas de margen de beneficio son ligeramente más positivas que en la CEI, lo que sugiere una mayor confianza en preservar la rentabilidad a pesar de las continuas presiones de costos y financiamiento. Las empresas checas también muestran menor preocupación por los riesgos macroeconómicos, incluida la inflación y la desaceleración económica, lo que indica una mayor confianza en las condiciones internas.

Las empresas checas también muestran una preocupación relativamente menor por los amplios riesgos macroeconómicos. Menos empresas citan la desaceleración económica o la inflación como amenazas clave en comparación con la CEI, mientras que el riesgo geopolítico también es menos prominente. Esto apunta a una mayor confianza en las condiciones internas y a una mayor resiliencia a nivel de mercado. Los riesgos financieros siguen un patrón similar. Las preocupaciones sobre las tasas de interés y la volatilidad de la moneda siguen en gran medida en línea con la CEE, pero son ligeramente menos agudas, lo que indica que no hay una divergencia importante en las presiones de financiamiento.

En contraste, las empresas checas ponen mayor énfasis en los riesgos operativos. La ciberseguridad y el fraude se citan con más frecuencia que en la CEE, junto con una mayor preocupación por las recesiones específicas del sector y las interrupciones en la cadena de suministro. Esto destaca una perspectiva de riesgo más enfocada y granular, donde la atención se desplaza de las amplias presiones macroeconómicas a las vulnerabilidades específicas del negocio y la resiliencia operativa.

Para obtener una visión completa de los resultados de la encuesta de 2026 para la República Checa, descargue el informe específico del mercado desde la sección de documentos relacionados a continuación. Información sobre Europa Central y del Este (CEE) está disponible en la sección de contenido relacionado a continuación.

Para explorar cómo fortalecer su propia estrategia de riesgo crediticio, póngase en contacto con nosotros y vea cómo podemos ayudarle a mantenerse a la vanguardia.