Atradius Atrium

Obtenga acceso directo a la información de su póliza, herramientas de solicitud de límites de crédito y perspectivas.

México

México

Alemania

Alemania

Australia

Australia

Austria

Austria

Bélgica

Bélgica

Brazil

Brazil

Bulgaria

Bulgaria

Canadá

Canadá

China

China

Dinamarca

Dinamarca

Emiratos Árabes Unidos

Emiratos Árabes Unidos

Eslovaquia

Eslovaquia

Eslovenia

Eslovenia

Estados Unidos Estados

Estados Unidos Estados

Finlandia

Finlandia

Francia

Francia

Grecia

Grecia

Hong Kong

Hong Kong

Hungría

Hungría

India

India

Irlanda

Irlanda

Italia

Italia

Japón

Japón

Lituania

México

Lituania

México

Noruega

Noruega

Nueva Zelanda

Nueva Zelanda

Países Bajos

Países Bajos

Polonia

Polonia

Portugal

Portugal

Reino Unido

Reino Unido

República Checa República

República Checa República

Rumania

Rumania

Singapur

Singapur

Spain

Spain

Suecia

Suecia

Suiza

Suiza

Turquía

Turquía

El acceso más restringido al crédito bancario, impulsado por una mayor percepción de riesgo en medio de la creciente incertidumbre geopolítica, ha llevado a las empresas italianas a trasladar el financiamiento a lo largo de la cadena de suministro, con el resultado de que la proporción de ventas B2B realizadas a crédito ha aumentado en los últimos meses, en línea con las tendencias en toda Europa Occidental. Las empresas italianas ahora realizan casi dos tercios de las ventas B2B a crédito, muy por encima del promedio regional de poco más de la mitad. Esta mayor dependencia del crédito comercial aumenta la exposición al riesgo de impago por parte de los clientes, lo que explica por qué las empresas siguen centradas en equilibrar el apoyo a la demanda con la necesidad de proteger la liquidez.

Los plazos de pago indican una cultura de pago más lenta que en Europa Occidental. Solo dos de cada cinco empresas italianas establecen plazos dentro de una ventana de crédito de 30 días, muy por debajo de la proporción regional. Muchos más negocios ofrecen plazos más largos, reflejando una dependencia del crédito extendido para mantener las relaciones con los clientes y apoyar la continuidad del negocio, aunque esto aumenta la presión sobre el capital de trabajo y el riesgo de liquidez. El comportamiento de pago de los clientes parece estar actualmente bajo presión, ya que las empresas italianas informan con más frecuencia de pagos retrasados por parte de los clientes comerciales que sus homólogos regionales. Aunque un promedio de una cuarta parte de las facturas está vencida, lo cual es consistente con el promedio regional, el pago tarda significativamente más en Italia. Menos facturas se pagan dentro de un mes después de la fecha de vencimiento, y los retrasos se extienden mucho más allá del punto de referencia regional. Esto destaca un ciclo de retraso más persistente en Italia que a nivel regional.

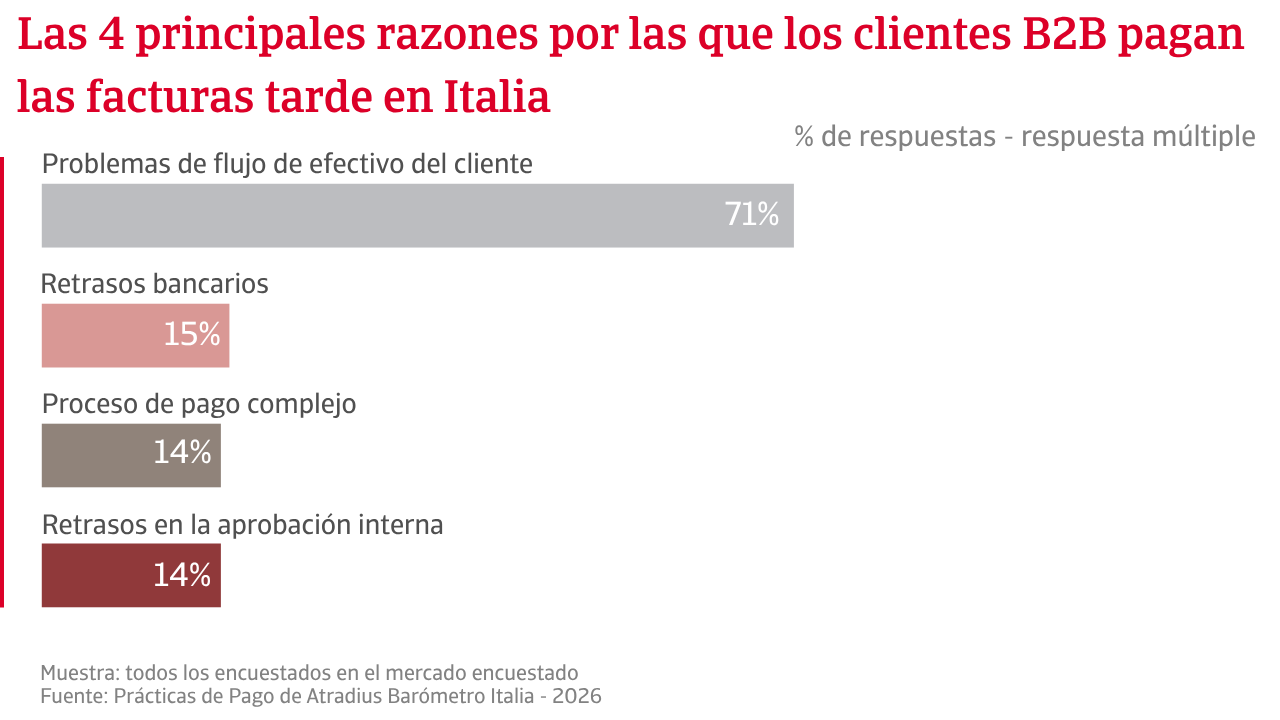

El estrés de liquidez es la principal razón por la que los clientes comerciales retrasan los pagos. Muchísimas más empresas en Italia que en Europa Occidental dicen que los pagos tardíos se deben al estrés de flujo de caja de los clientes. Esto lleva a ciclos de cobro más largos y bloquea el capital de trabajo. Los cambios en los Días de Ventas Pendientes (DVP) confirman esto, señalando un comportamiento de pago estructuralmente más débil en Italia que a nivel regional. Las pérdidas crediticias también reflejan este panorama. Una mayor proporción de empresas en Italia que en el resto de Europa Occidental informa de pérdidas en el rango del 5%-10%, un nivel que erosiona notablemente los márgenes de beneficio y debilita la posición de liquidez.

El principal impacto del riesgo de impago de los clientes sobre el capital de trabajo reportado por las empresas italianas es la reducción del efectivo disponible para las operaciones, ya que los pagos retrasados inmovilizan el efectivo y limitan la flexibilidad operativa, mientras que los pares regionales destacan más a menudo impactos como una planificación financiera más estricta y una mayor dependencia del financiamiento externo. Las empresas italianas y de Europa Occidental parecen gestionar el riesgo de impago de los clientes de diferentes maneras. Las empresas italianas se centran más en mantenerse cerca de sus clientes, monitorear de cerca el comportamiento de pago, renegociar los términos de pago cuando sea necesario y transferir el riesgo a seguros. Las empresas en Europa Occidental son comparativamente más propensas a gestionar el riesgo construyendo colchones financieros, utilizando diferentes tipos de financiamiento y mejorando procesos internos como la automatización y los sistemas de pago.

Una mayor proporción de empresas en Italia que en el resto de Europa Occidental reporta pérdidas en el rango del 5%-10%, un nivel que erosiona marcadamente los márgenes de beneficio y debilita la posición de liquidez.

Las perspectivas económicas de Italia siguen siendo moderadas, con una demanda débil, presiones inflacionarias y niveles de insolvencia que continúan afectando la confianza empresarial y las condiciones de liquidez. En este contexto, las empresas muestran una visión cautelosa de los cambios a corto plazo en el comportamiento de los pagos B2B.

Muchísimas más empresas en Italia que en Europa Occidental no esperan ningún cambio significativo en los ya lentos plazos de pago B2B. Aquellos que sí esperan un cambio son más propensos a anticipar un deterioro en lugar de una mejora, lo que refleja la preocupación continua por la solvencia y liquidez de los clientes. El sentimiento general parece ser más negativo en Italia que en Europa Occidental.

Un patrón similar surge en las expectativas de insolvencias. Más empresas italianas que sus pares regionales no anticipan ningún cambio a corto plazo en los niveles de insolvencia, que se espera que se mantengan altos debido al aumento de los costos de insumos, las tasas de interés elevadas y las condiciones de financiamiento más estrictas que continúan afectando las finanzas empresariales. Entre las empresas que esperan un cambio, la mayoría prevé un aumento en los niveles de insolvencia en lugar de una disminución, mientras que algunas permanecen inciertas.

Las expectativas de beneficios refuerzan esta perspectiva. Las empresas italianas en su mayoría esperan que los márgenes se mantengan en gran medida estables, en niveles modestos, o que disminuyan a corto plazo, en lugar de aumentar. Las empresas de Europa Occidental, en cambio, muestran un mayor optimismo sobre una recuperación de la rentabilidad. La brecha destaca la posición más restringida de las empresas italianas, que continúan enfrentando la presión de altos costos, una demanda débil y una liquidez más ajustada.

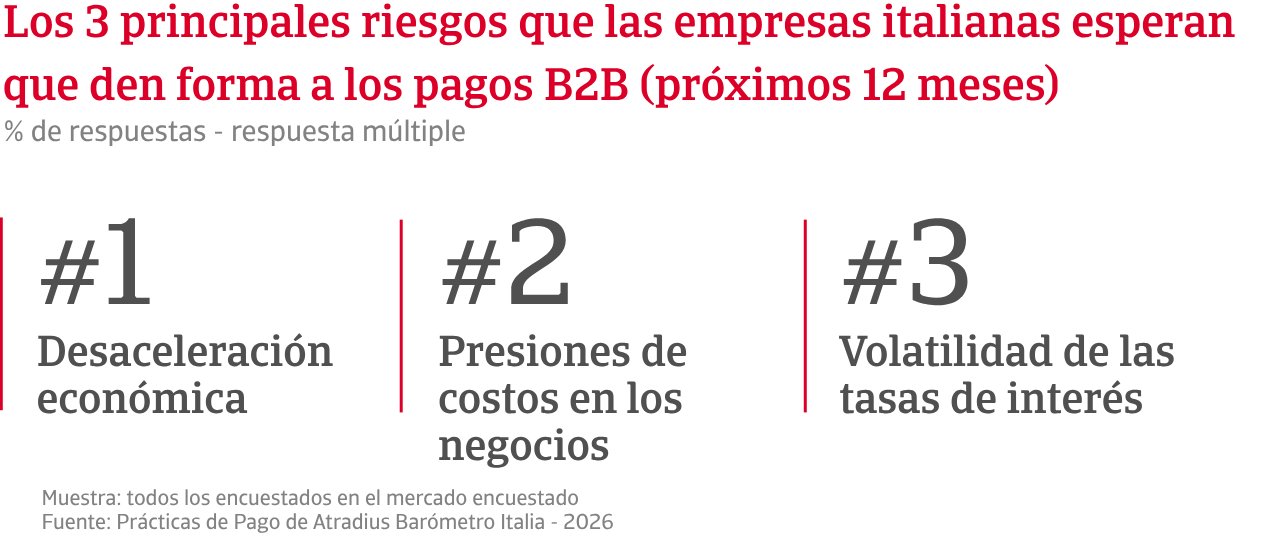

Las expectativas de riesgo siguen un patrón similar. Las empresas italianas que esperan que el comportamiento de pago B2B se deteriore en los próximos meses expresan preocupación por la continua incertidumbre económica, el estrés de liquidez de los clientes y el aumento de los costos. También hay preocupación por el impacto de las tensiones geopolíticas en curso y la volatilidad del mercado energético en las empresas.

Las empresas italianas se preocupan de que estos desafíos puedan interrumpir significativamente los pagos entre empresas, aumentando el riesgo de que los clientes comerciales tengan dificultades para pagar. Aunque las empresas de Europa Occidental enfrentan presiones macroeconómicas similares, parecen estar relativamente menos preocupadas, lo que sugiere que las perspectivas siguen siendo más frágiles en Italia que en Europa Occidental.

Para una visión completa de los resultados de la encuesta de 2026 para Italia y Europa Occidental, por favor descargue el informe específico del mercado en la sección de documentos relacionados a continuación.

Para explorar cómo fortalecer su propia estrategia de riesgo crediticio, póngase en contacto con nosotros y vea cómo podemos ayudarle a mantenerse a la vanguardia.