Atradius Atrium

Obtenga acceso directo a la información de su póliza, herramientas de solicitud de límites de crédito y perspectivas.

México

México

Alemania

Alemania

Australia

Australia

Austria

Austria

Bélgica

Bélgica

Brazil

Brazil

Bulgaria

Bulgaria

Canadá

Canadá

China

China

Dinamarca

Dinamarca

Emiratos Árabes Unidos

Emiratos Árabes Unidos

Eslovaquia

Eslovaquia

Eslovenia

Eslovenia

Estados Unidos Estados

Estados Unidos Estados

Finlandia

Finlandia

Francia

Francia

Grecia

Grecia

Hong Kong

Hong Kong

Hungría

Hungría

India

India

Irlanda

Irlanda

Italia

Italia

Japón

Japón

Lituania

México

Lituania

México

Noruega

Noruega

Nueva Zelanda

Nueva Zelanda

Países Bajos

Países Bajos

Polonia

Polonia

Portugal

Portugal

Reino Unido

Reino Unido

República Checa República

República Checa República

Rumania

Rumania

Singapur

Singapur

Spain

Spain

Suecia

Suecia

Suiza

Suiza

Turquía

Turquía

Los hallazgos de la encuesta entre las empresas en Hong Kong muestran que casi dos de cada cinco ventas de empresa a empresa (B2B) se realizan actualmente a plazos, por debajo de la media regional. Esto coloca a Hong Kong entre los usuarios más bajos de crédito comercial en Asia, con solo China reportando una participación menor, y niveles en general alineados con Taiwán, mientras que otros mercados reportan un uso significativamente mayor. Las empresas de servicios de tamaño mediano informan que extienden crédito con más frecuencia que otros segmentos. En comparación con la tendencia regional, el enfoque más cauteloso hacia el comercio B2B basado en crédito mostrado por las empresas de Hong Kong refleja una gestión de riesgos más estricta y un claro enfoque en limitar la exposición al riesgo de pago en medio de una mayor incertidumbre vinculada a los flujos comerciales globales y la geopolítica.

A los clientes comerciales que comercian a crédito con proveedores de Hong Kong se les ofrecen términos de pago de hasta uno o dos meses con la misma frecuencia. Aunque los plazos de dos meses son más comunes que en la región, los plazos más largos son menos frecuentes en Hong Kong. Los datos de tendencias regionales indican que las empresas asiáticas han alargado los plazos de pago en los últimos meses para apoyar el comercio B2B, una tendencia también observada en Hong Kong. Menos empresas en Hong Kong que en Asia reportan un comportamiento de pago B2B estable en los últimos meses, lo que destaca un entorno más volátil en el mercado que a nivel regional. Donde ocurrieron cambios, el empeoramiento superó a la mejora, y ambos se informaron con más frecuencia que en toda Asia.

En este contexto, el 87% de las empresas en Hong Kong reportan pagos retrasados por parte de clientes B2B, lo que se traduce en poco menos de un tercio de las facturas vencidas a nivel de mercado, por debajo del promedio regional. Las empresas medianas y grandes en los sectores de construcción y servicios parecen ser las más afectadas. Los datos de tendencia muestran que los aumentos en las facturas B2B vencidas superan a las disminuciones entre las empresas de Hong Kong, en línea con la tendencia regional pero afectando a una mayor proporción de negocios en el mercado que a nivel regional.

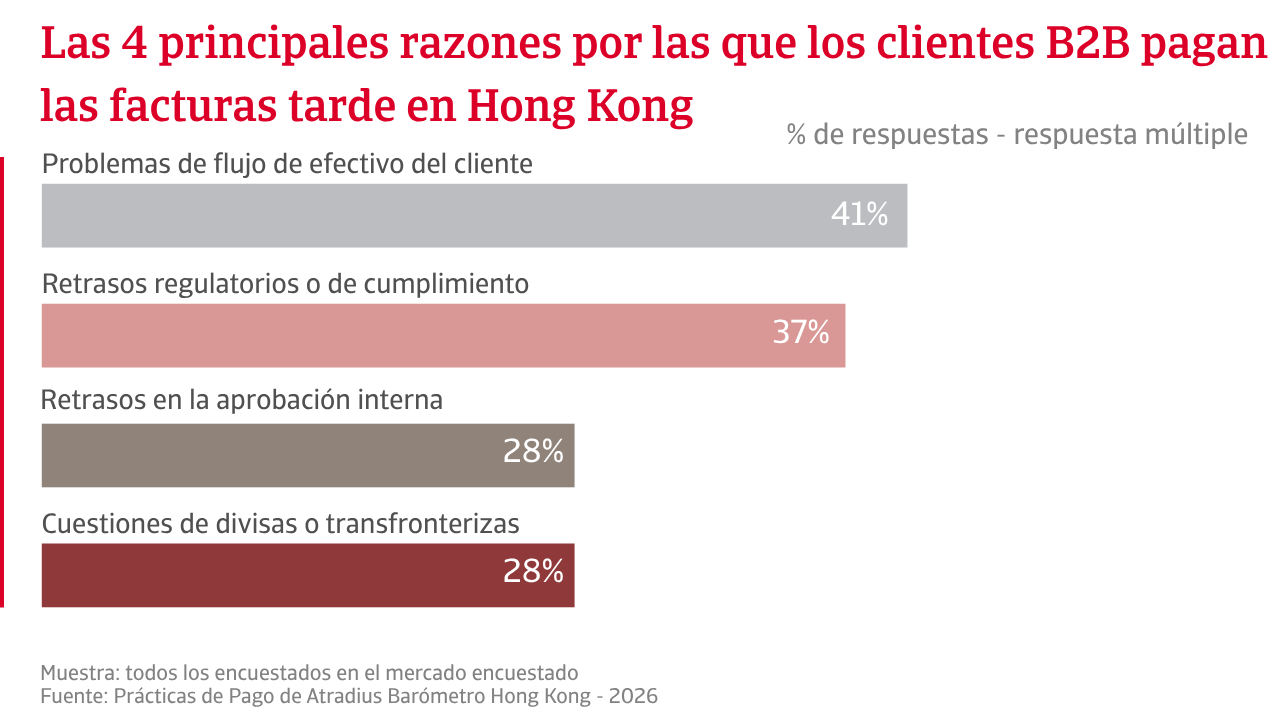

Según las respuestas de la encuesta, los clientes B2B en Hong Kong son menos propensos que los de la región a retrasar los pagos debido a dificultades financieras, siendo los retrasos más frecuentemente atribuibles a los procesos de pago, ciclos de aprobación y factores regulatorios. Como la mayoría de los plazos de pago en Hong Kong se extienden hasta dos meses desde la facturación, y los pagos atrasados se liquidan típicamente dentro de un mes después de la fecha de vencimiento, el período promedio de cobro, reflejado en los Días de Ventas Pendientes (DVP), se extiende más allá de los términos acordados. Esto ha trasladado una gran parte de las cuentas por cobrar B2B pendientes a un período de dos a tres meses, donde el efectivo permanece atado más allá de los términos acordados y expuesto al riesgo de impago.

Consistente con el deterioro en el comportamiento de pago B2B en Hong Kong en los últimos meses, este grupo se ha convertido en un área de riesgo clave, con más cuentas por cobrar en riesgo de trasladarse a plazos más largos, donde aumentan las deudas incobrables, aumentando la presión sobre el flujo de caja y el capital de trabajo. Los datos de tendencia respaldan esta dinámica, mostrando un aumento más fuerte en las cancelaciones de deudas incobrables que el promedio regional, con una mayor concentración de pérdidas en el rango del 2% al 5% que en toda la región. Estos niveles pueden erosionar gravemente los márgenes, ya que se traducen directamente en pérdidas de beneficios en lugar de ingresos reducidos. Las decisiones de cancelación en Hong Kong dependen más de las evaluaciones internas de riesgo y de las disputas legales, mientras que en toda la región están impulsadas principalmente por el envejecimiento de las cuentas por cobrar y la insolvencia de los clientes.

Para las empresas en Hong Kong, la presión sobre el capital de trabajo significa que más negocios que en toda la región informan de mayores costos de financiamiento, ya que pedir prestado para cubrir las brechas de liquidez se vuelve más caro y afecta los márgenes. Al mismo tiempo, los desafíos en la planificación del flujo de caja llevan a más empresas a retrasar los pagos a los proveedores, lo que indica una estrategia de liquidez más defensiva. Las empresas tienden a absorber la presión del capital de trabajo internamente, reteniendo el efectivo por más tiempo y retrasando los desembolsos para gestionar la liquidez. Esto convierte la recolección oportuna de efectivo en la principal restricción en el entorno empresarial de Hong Kong.

Dado que los retrasos en los pagos en Hong Kong parecen deberse más a retrasos en los procesos que ralentizan los pagos, incluso cuando los clientes pueden pagar, la mitigación de riesgos se centra en la prevención, reduciendo la exposición antes de que surja, mediante términos más estrictos y cobros más rápidos en lugar de la transferencia de riesgos. Si bien este enfoque apoya el control, el aumento de la morosidad y las demoras en las cobranzas exponen sus límites. Los comentarios de las empresas que utilizan el seguro de crédito destacan esta brecha. Más allá de proteger contra las pérdidas cuando los retrasos se convierten en incumplimientos, ayuda a estabilizar el flujo de caja y apoya un comercio más confiado, sin necesidad de endurecer aún más las condiciones de pago.

Los hallazgos de la encuesta entre las empresas de Hong Kong muestran que casi dos de cada cinco ventas B2B se realizan actualmente a plazos, por debajo de la media regional. Esto coloca a Hong Kong entre los menores usuarios de crédito comercial en Asia.

Las empresas de Hong Kong tienen una perspectiva diferente en comparación con sus pares regionales sobre las expectativas del comportamiento de los pagos B2B en los próximos meses. Hong Kong se destaca con una perspectiva más cautelosa e incierta, ya que la proporción de empresas que esperan que las condiciones empeoren es tan alta como la de aquellas que esperan una mejora. Esto contrasta con el panorama regional más amplio, donde más empresas muestran una mayor confianza en la disciplina de pago. Menos empresas en Hong Kong esperan estabilidad, lo que sugiere una menor predictibilidad y una mayor volatilidad en el comportamiento de pago. Esto refleja signos más amplios de un aumento del riesgo, ya que es muy probable que los retrasos continúen.

Al mismo tiempo, las expectativas en torno a las insolvencias proporcionan un contexto significativo. En toda Asia, las empresas esperan ya sea un aumento adicional o niveles elevados continuos, lo que indica una presión continua sobre la solvencia corporativa. En Hong Kong, las expectativas están más concentradas, con la mayoría de las empresas anticipando que los niveles de insolvencia se mantendrán como están en lugar de aumentar. Esto sugiere que el estrés ya está arraigado en lugar de aumentar rápidamente. Como resultado, el riesgo en Hong Kong parece menos relacionado con choques repentinos y más con la presión financiera continua. Los retrasos persistentes, combinados con niveles de insolvencia ya elevados, probablemente seguirán afectando el flujo de caja, las cobranzas y el capital de trabajo, haciendo que la gestión de riesgos sea cada vez más importante.

Las expectativas de beneficios refuerzan esta perspectiva más débil. Las empresas de Hong Kong muestran una visión más cautelosa y dividida que sus pares en Asia, con menos expectativas de estabilidad. Esto apunta a una mayor incertidumbre en torno a las ganancias. Los factores subyacentes son consistentes. Los pagos más lentos, la presión sostenida de insolvencia y los mayores costos de financiamiento ya están afectando el flujo de caja. Esto se traduce directamente en presión sobre los márgenes, ya que las demoras en las cobranzas, los mayores costos de financiamiento y el aumento de la morosidad afectan la rentabilidad.

Cuando se les pregunta sobre los principales riesgos que se espera que impacten el comportamiento de los pagos B2B en los próximos meses, las empresas de Hong Kong identifican claramente los aumentos de las tasas de interés como el factor más significativo, y a un nivel mucho más alto que en toda la región. Esto apunta directamente al aumento de los costos de financiamiento y a las presiones de costos continuas vinculadas a la inflación. Los riesgos de ciberseguridad y fraude también ocupan un lugar más alto en Hong Kong que en Asia, lo que resalta los crecientes desafíos operativos en la gestión de cuentas por cobrar y pagos. Los riesgos macroeconómicos, como la desaceleración económica, tienen menos peso, lo que sugiere que las empresas de Hong Kong están más centradas en la ejecución financiera y las presiones internas que en las condiciones de demanda externa. En este entorno, la protección del flujo de caja, la gestión del riesgo de pago y el mantenimiento de la flexibilidad financiera siguen siendo las principales prioridades para las empresas de Hong Kong en los próximos meses.

Para una visión completa de los resultados de la encuesta de 2026 para Hong Kong, por favor descargue el informe específico del mercado desde la sección de documentos relacionados a continuación. Las perspectivas sobre Asia están disponibles en la sección de contenido relacionado a continuación.

Para explorar cómo fortalecer su propia estrategia de riesgo crediticio, póngase en contacto con nosotros y vea cómo podemos ayudarle a mantenerse a la vanguardia.