Atradius Atrium

Obtenga acceso directo a la información de su póliza, herramientas de solicitud de límites de crédito y perspectivas.

México

México

Alemania

Alemania

Australia

Australia

Austria

Austria

Bélgica

Bélgica

Brazil

Brazil

Bulgaria

Bulgaria

Canadá

Canadá

China

China

Dinamarca

Dinamarca

Emiratos Árabes Unidos

Emiratos Árabes Unidos

Eslovaquia

Eslovaquia

Eslovenia

Eslovenia

Estados Unidos Estados

Estados Unidos Estados

Finlandia

Finlandia

Francia

Francia

Grecia

Grecia

Hong Kong

Hong Kong

Hungría

Hungría

India

India

Irlanda

Irlanda

Italia

Italia

Japón

Japón

Lituania

México

Lituania

México

Noruega

Noruega

Nueva Zelanda

Nueva Zelanda

Países Bajos

Países Bajos

Polonia

Polonia

Portugal

Portugal

Reino Unido

Reino Unido

República Checa República

República Checa República

Rumania

Rumania

Singapur

Singapur

Spain

Spain

Suecia

Suecia

Suiza

Suiza

Turquía

Turquía

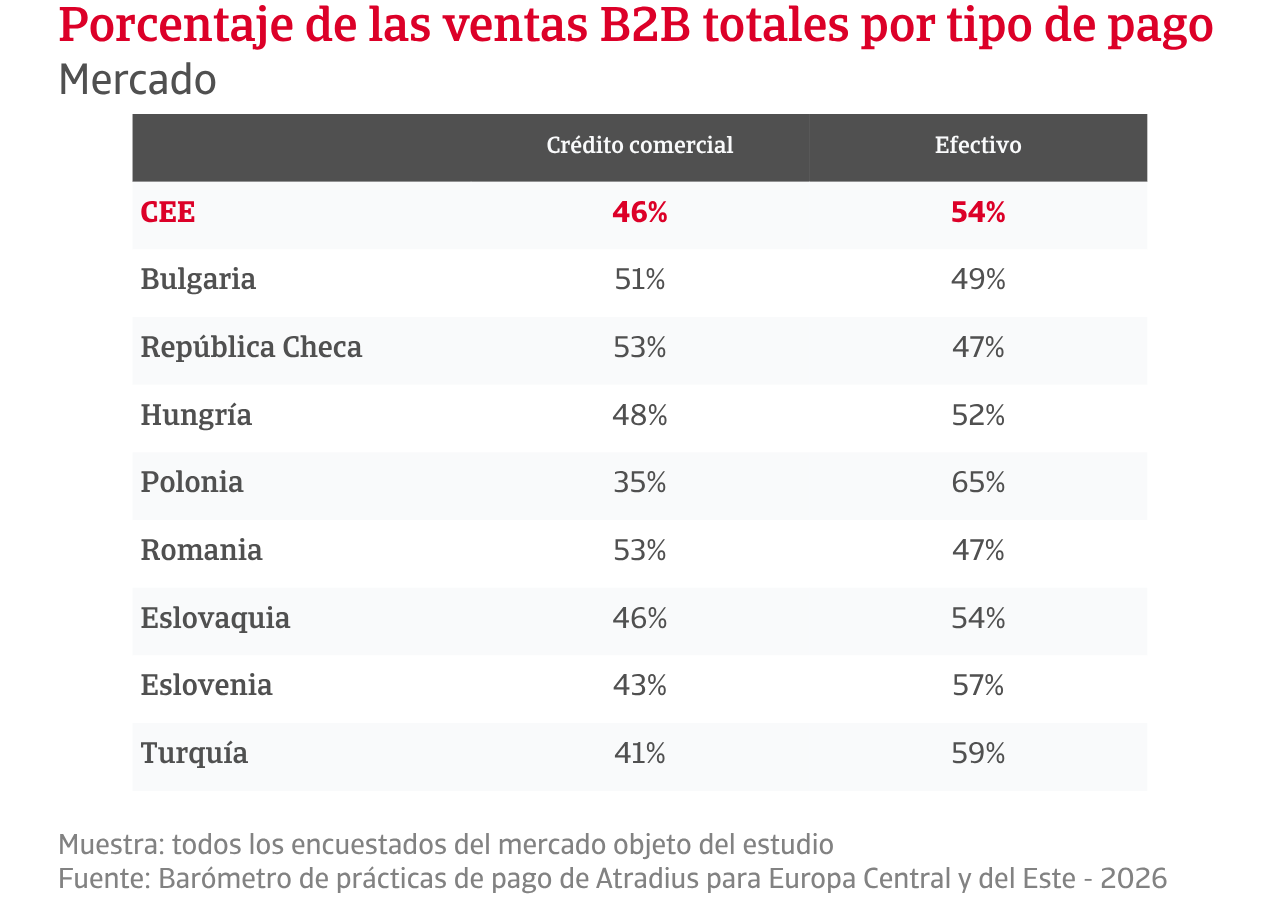

En toda Europa Central y del Este (CEE), las empresas parecen favorecer el efectivo en el comercio entre empresas (B2B). Esto refleja un claro enfoque en proteger la liquidez en un entorno donde el riesgo de pago sigue siendo alto. Con el 54% de las transacciones liquidándose en el punto de venta, la certeza de pago sigue superando el uso del crédito comercial en las relaciones comerciales B2B. Sin embargo, el 46% restante de las ventas aún se realizan a crédito, lo que confirma que permitir a los clientes comerciales diferir el pago de bienes o servicios bajo términos de pago acordados sigue siendo esencial en el comercio interempresarial de la CEE, incluso cuando los proveedores lo gestionan con más cautela. Las diferencias entre sectores y mercados son claras. Las pymes en el sector servicios son las más propensas a vender a crédito, mientras que las empresas en la República Checa y Rumanía hacen el mayor uso del crédito comercial en toda la región. Bulgaria y Hungría les siguen, mientras que Eslovaquia se alinea estrechamente con el promedio regional. Por el contrario, Eslovenia y Turquía dependen menos del crédito comercial, con Polonia registrando el uso más bajo en general.

A pesar de esta preferencia por el efectivo, el crédito comercial está ganando terreno. Las empresas están extendiendo crédito para mantener las ventas y apoyar a los clientes que enfrentan presión de liquidez. Las empresas manufactureras y las más grandes están liderando este cambio, reflejando su papel en las complejas cadenas de suministro y el comercio internacional. Las pequeñas empresas de servicios, aunque dependen del crédito, siguen siendo más cautelosas, con posiciones de efectivo más ajustadas que limitan hasta dónde pueden extenderlo. A nivel de país, esta expansión es más evidente en Eslovaquia, Turquía y la República Checa, mientras que Hungría y Bulgaria muestran más moderación. Rumanía sigue siendo un usuario clave, pero los signos apuntan a un enfoque más cauteloso.

La mayoría de los proveedores de CEE aún operan con ciclos de pago cortos. Los plazos dentro de los 30 días desde la facturación siguen siendo la norma en toda la región, con plazos más largos utilizados de manera selectiva para apoyar la competitividad. Incluso cuando se extiende el crédito, las empresas priorizan mantener los flujos de efectivo rápidos y fiables. Las empresas medianas y grandes tienden a ofrecer más flexibilidad, respaldadas por algunas mejoras en el comportamiento de pago entre los clientes comerciales. Las empresas más pequeñas, particularmente en el sector de servicios, siguen siendo más cautelosas, ya que tienen menos margen para absorber los golpes. A nivel de mercado, Türkiye se destaca por los plazos de pago más relajados, combinados con la mayor proporción de empresas que dicen que el comportamiento de pago de los clientes ha empeorado. Rumanía muestra una imagen similar, aunque con plazos más cortos, lo que sugiere que las políticas estrictas por sí solas no protegen completamente a los proveedores. En otras partes de la región, el comportamiento de pago B2B muestra una mejora limitada, pero sigue siendo inconsistente. Esto ayuda a explicar por qué la mayoría de las empresas siguen prefiriendo ciclos de pago cortos, especialmente en Bulgaria, mientras que Hungría sigue siendo la más cautelosa.

En este contexto, los pagos atrasados siguen siendo generalizados. Alrededor del 83% de los proveedores de CEE informan de retrasos, con casi un tercio de las facturas vencidas. El impacto en el capital de trabajo es significativo, obligando a las empresas a depender de reservas o financiamiento externo. Las empresas manufactureras y de tamaño mediano son las más afectadas, mientras que las empresas de servicios parecen estar menos expuestas, probablemente debido a ciclos de efectivo más rápidos y transacciones más pequeñas. Por mercado, los pagos tardíos son más pronunciados en Türkiye y Eslovaquia, seguidos por Eslovenia y Rumanía, mientras que Hungría reporta los niveles más bajos.

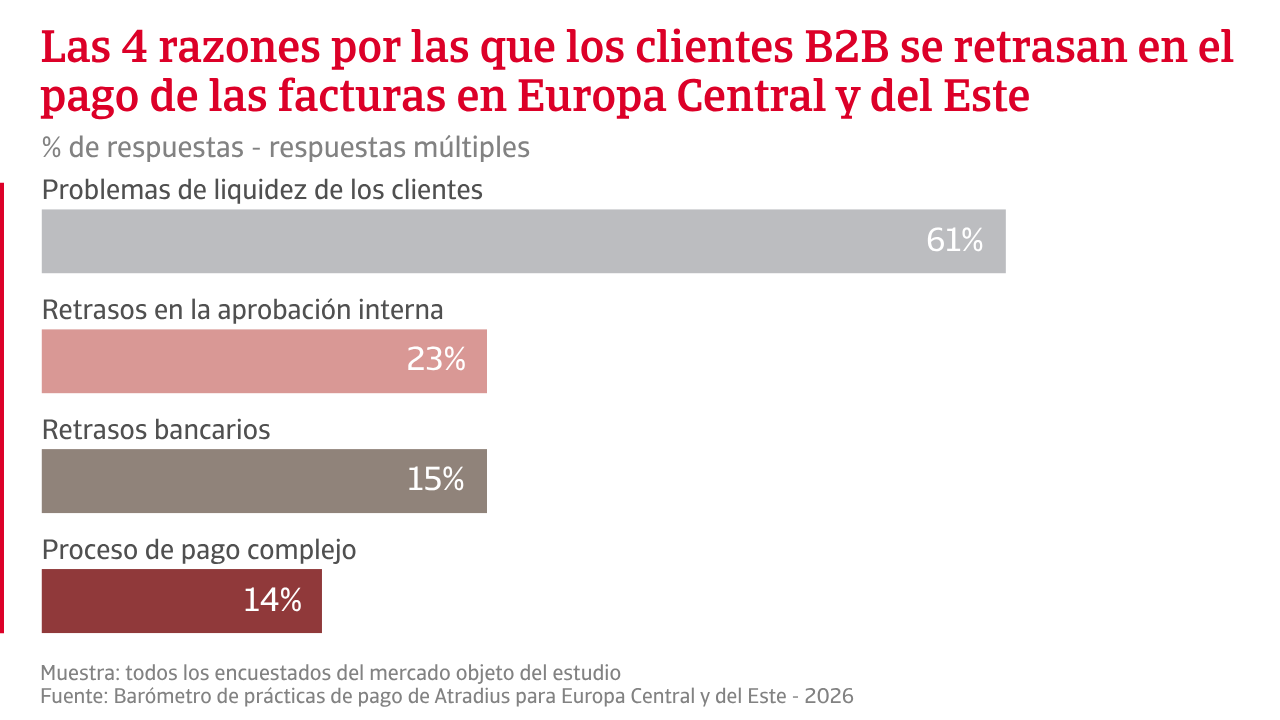

Los factores que causan el retraso son claros. Alrededor de seis de cada diez empresas citan la presión de liquidez de los clientes como la principal causa, especialmente entre los grandes fabricantes y las empresas en Turquía y Bulgaria. Los factores operativos también juegan un papel, con alrededor de una de cada cuatro empresas señalando los procesos bancarios, especialmente en Rumanía y la República Checa.

Al observar el tiempo de pago, reflejado en los datos de Días de Ventas Pendientes (DSO), la evidencia de encuestas muestra que más pagos están retrasándose, aumentando la cantidad de capital de trabajo atado en cuentas por cobrar y no disponible para operaciones. Esto aumenta la presión financiera sobre el negocio, así como la probabilidad de pagos atrasados. Más empresas de Europa Central y del Este ahora informan de un aumento en las cancelaciones de deudas en lugar de disminuciones, lo que indica que parte de este flujo retrasado ya se está convirtiendo en pérdidas. La antigüedad de las cuentas por cobrar sigue siendo el principal desencadenante de las cancelaciones, confirmando que los retrasos más prolongados son clave para generar pérdidas. Los datos por segmento de negocio y mercado destacan que las empresas medianas a grandes, particularmente en manufactura y comercio, y los negocios en Turquía, Rumanía y Eslovaquia son los más afectados.

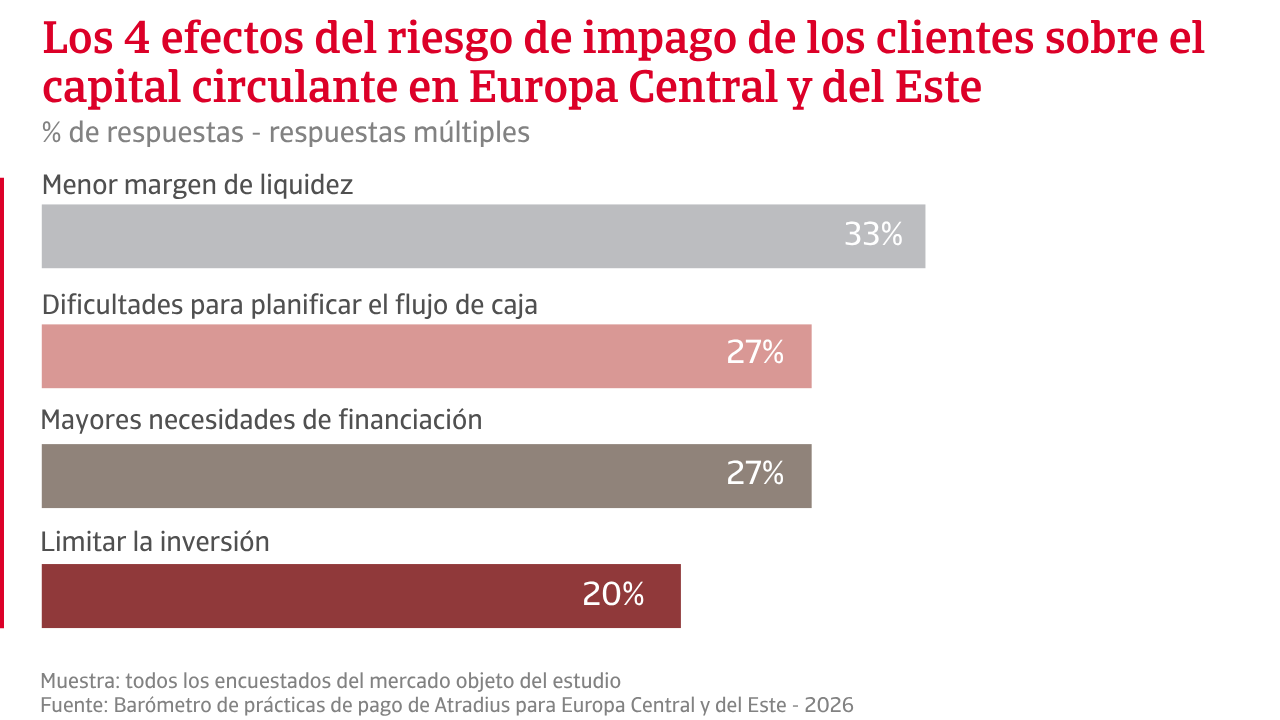

El impacto en las operaciones es directo y generalizado. Los pagos retrasados restringen la liquidez, lo que dificulta que las empresas planifiquen y gestionen el flujo de caja. Esta presión es más evidente entre las pymes de servicios y las empresas en Turquía. Al mismo tiempo, la dependencia de la financiación externa está aumentando, particularmente entre las pymes manufactureras y las empresas en Eslovaquia. La reducción de la disponibilidad de efectivo también está limitando las operaciones diarias, especialmente para las pequeñas empresas y negocios en Eslovenia.

Para mitigar el impacto del riesgo de impago de los clientes en el negocio, las empresas de Europa Central y del Este están adaptando sus estrategias. La mayoría está reduciendo la exposición al favorecer las transacciones en efectivo o solicitar pagos por adelantado, particularmente en el comercio y en Turquía. Casi con la misma frecuencia, las empresas informan sobre la creación de reservas internas para absorber pérdidas, una estrategia más extendida entre las pymes manufactureras y las empresas en Eslovaquia. Sin embargo, las herramientas de gestión de riesgos más estructuradas siguen siendo poco utilizadas. El seguro de crédito y soluciones similares siguen siendo relativamente limitados, aunque la adopción es mayor entre las empresas medianas en el comercio y las empresas en Eslovenia, donde estas herramientas se utilizan para monitorear el riesgo y actuar con anticipación.

En general, la situación es de creciente tensión, lo que indica un aumento del estrés de liquidez para las empresas de la región, lo cual se está convirtiendo en una preocupación para las empresas que venden a crédito en el comercio B2B.

Alrededor del 83% de los proveedores de CEE informan retrasos, con casi un tercio de las facturas vencidas. El impacto en el capital de trabajo es significativo, obligando a las empresas a depender de reservas o financiamiento externo.

Mirando hacia el año, las perspectivas para el comportamiento de los pagos B2B en toda la CEE no apuntan a un cambio marcado respecto a las condiciones desafiantes actuales. Esto refleja un contexto económico más amplio marcado por un crecimiento desigual, presiones de costos persistentes, condiciones financieras más estrictas y una incertidumbre global continua. Juntos, estos factores continúan afectando la confianza empresarial y limitan el margen para mejorar el comportamiento de pago de los clientes.

Las diferencias en el sentimiento entre sectores y mercados son marcadas. Las empresas manufactureras y de servicios, junto con las pequeñas empresas, parecen ser ligeramente más optimistas. Esto puede reflejar vínculos más fuertes con la demanda interna y, en algunos casos, una mayor flexibilidad para adaptarse a las condiciones cambiantes. Por el contrario, las empresas comerciales se destacan como las más pesimistas en toda la región. Su exposición a la volatilidad de la demanda sigue siendo alta, los ciclos de inventario y la incertidumbre en la cadena de suministro continúan moldeando una perspectiva más cautelosa. Las empresas medianas y grandes también son más cautelosas en sus expectativas, probablemente reflejando una mayor exposición a lo largo de las cadenas de suministro y las carteras de clientes. Por mercado, la situación sigue siendo fragmentada. Eslovenia, Turquía, Bulgaria y Eslovaquia muestran cierta confianza en las condiciones económicas locales o en una reciente estabilización. Hungría se destaca por un sentimiento más débil, reflejando la presión económica continua, mientras que la República Checa y Rumanía se sitúan en un punto intermedio, con expectativas más equilibradas pero aún inciertas. Estas diferencias destacan cómo los paisajes económicos locales continúan moldeando el comportamiento de pago junto con las tendencias regionales más amplias.

El riesgo de insolvencia corporativa está surgiendo como una preocupación creciente en toda la región. Alrededor del 36% de las empresas creen que los niveles de insolvencia se mantendrán en niveles ya elevados, mientras que una proporción aún mayor espera que aumenten aún más en los próximos meses. El resto de los encuestados está indeciso. En todos los sectores, la industria y el comercio muestran los niveles más altos de preocupación, con más de la mitad de las empresas esperando que las insolvencias aumenten. Esto refleja su exposición a una demanda más débil, márgenes más ajustados y ciclos de conversión de efectivo más largos. Los servicios, en contraste, muestran una visión más equilibrada, con menos empresas anticipando un mayor deterioro, muy probablemente debido a ciclos de efectivo relativamente más rápidos y relaciones más cercanas con los clientes.

Las diferencias según el tamaño de la empresa son menos pronunciadas, aunque las empresas medianas y grandes informan niveles ligeramente más altos de preocupación, en línea con su mayor exposición y perfil de riesgo. El sentimiento a nivel de mercado sigue siendo desigual. Las empresas en Eslovenia, Eslovaquia y Turquía informan niveles más altos de preocupación, mientras que las percepciones en la República Checa y Hungría son más contenidas. En general, el riesgo de insolvencia se está convirtiendo en una preocupación más prominente en toda la CEE, confirmando la postura cautelosa que las empresas están adoptando hacia el crédito comercial y el riesgo de pago.

Cuando se les pregunta sobre los principales riesgos que esperan que interrumpan el comportamiento de los pagos B2B en los próximos meses, las empresas señalan consistentemente las presiones macroeconómicas. La preocupación por la desaceleración económica y la creciente presión de costos domina en todos los sectores, tamaños y mercados. Estos factores afectan directamente la capacidad de los clientes para pagar y la disposición de las empresas para extender crédito. La incertidumbre geopolítica añade una capa adicional de riesgo a través de las interrupciones comerciales, los costos de energía y la inestabilidad de la cadena de suministro, aunque su impacto varía en toda la región.

Las empresas de manufactura, construcción y servicios están particularmente preocupadas por las condiciones económicas nacionales, mientras que las empresas comerciales están más enfocadas en los desarrollos geopolíticos, dado su dependencia de los flujos transfronterizos y las cadenas de suministro. Las pymes sienten la presión de la demanda con mayor intensidad, mientras que las empresas más grandes muestran una mayor conciencia de los riesgos. Por mercado, Polonia y Eslovenia muestran la mayor preocupación por las perspectivas económicas, mientras que Hungría, Eslovaquia y la República Checa están más centradas en las presiones de costos. En Türkiye, las preocupaciones están más extendidas en todas las categorías de riesgo, lo que indica un entorno operativo más desafiante.

En general, la perspectiva del comportamiento de los pagos B2B en la CEE sigue siendo motivo de preocupación, con la incertidumbre en torno a las tendencias de pago combinándose con un elevado riesgo de insolvencia y una continua tensión macroeconómica. Esto sugiere que las vulnerabilidades continúan, y las empresas se están preparando para un período prolongado de liquidez ajustada, con un enfoque continuo en la gestión del flujo de caja y el riesgo de pago.

Para una visión completa de los resultados de la encuesta de 2026 para Europa Central y del Este, por favor descargue el informe regional y el apéndice estadístico de la sección de documentos relacionados a continuación.

Para explorar cómo fortalecer su propia estrategia de riesgo crediticio, póngase en contacto con nosotros y vea cómo podemos ayudarle a mantenerse a la vanguardia.