Atradius Atrium

Obtenga acceso directo a la información de su póliza, herramientas de solicitud de límites de crédito y perspectivas.

México

México

Alemania

Alemania

Australia

Australia

Austria

Austria

Bélgica

Bélgica

Brazil

Brazil

Bulgaria

Bulgaria

Canadá

Canadá

China

China

Dinamarca

Dinamarca

Emiratos Árabes Unidos

Emiratos Árabes Unidos

Eslovaquia

Eslovaquia

Eslovenia

Eslovenia

Estados Unidos Estados

Estados Unidos Estados

Finlandia

Finlandia

Francia

Francia

Grecia

Grecia

Hong Kong

Hong Kong

Hungría

Hungría

India

India

Irlanda

Irlanda

Italia

Italia

Japón

Japón

Lituania

México

Lituania

México

Noruega

Noruega

Nueva Zelanda

Nueva Zelanda

Países Bajos

Países Bajos

Polonia

Polonia

Portugal

Portugal

Reino Unido

Reino Unido

República Checa República

República Checa República

Rumania

Rumania

Singapur

Singapur

Spain

Spain

Suecia

Suecia

Suiza

Suiza

Turquía

Turquía

El panorama del crédito comercial en China refleja una respuesta cautelosa ante un panorama económico más suave y una creciente presión de liquidez corporativa. Los datos de la encuesta muestran que las ventas basadas en crédito a clientes de negocio a negocio (B2B) representan menos de dos de cada cinco transacciones. Esto sitúa a China como el menor usuario de crédito comercial B2B en Asia, en línea general con Hong Kong y ligeramente por debajo del promedio de Taiwán, mientras que los otros mercados encuestados en la región reportan participaciones significativamente más altas. Este patrón indica una postura más reacia al riesgo entre los proveedores chinos.

Aunque el uso del crédito comercial ha aumentado ligeramente en los últimos meses, el incremento ha sido más contenido que en Asia, subrayando un enfoque continuo en limitar la exposición al riesgo de impago de los clientes en un entorno operativo desafiante.

Esta precaución se refleja en las políticas de pago. China muestra una mayor preferencia por los plazos de pago más cortos que el promedio regional, confirmando un enfoque más cauteloso y reacio al riesgo hacia las políticas de pago flexibles que el de sus pares regionales. Una mayor proporción de los pagos vence dentro de un mes, mientras que los plazos de hasta dos meses son menos comunes que en la región. Los plazos más largos siguen estando en gran medida alineados con Asia, pero se otorgan de manera más selectiva, a menudo reservados para relaciones comerciales bien establecidas.

En general, los proveedores chinos apoyan el comercio B2B a través del crédito, pero se destacan por su estricto control del riesgo de pago, reflejando patrones observados en Japón. Esto lleva a una clara prioridad, protegiendo el flujo de caja en lugar de apoyar las ventas mediante términos más flexibles. El contexto macroeconómico refuerza esta postura. La desaceleración de la demanda interna, las condiciones externas más débiles y la creciente incertidumbre geopolítica continúan afectando la confianza empresarial. Este entorno anima a las empresas a salvaguardar la liquidez, endureciendo las condiciones crediticias a pesar de las presiones competitivas.

A pesar de mantener términos de pago más estrictos y un enfoque más cauteloso hacia el crédito comercial, muchas más empresas en China que en el resto de la región informan de un deterioro en el comportamiento de pago de los clientes B2B en los últimos meses. Menos empresas informan de que no ha habido cambios, lo que indica un entorno de pago más inestable, mientras que el resto informa de mejoras, en general en línea con el patrón regional. Esto crea un panorama más desigual, donde el comportamiento de pago mejora para algunos clientes pero empeora para otros, reforzando la imagen fragmentada ya evidente en el mercado.

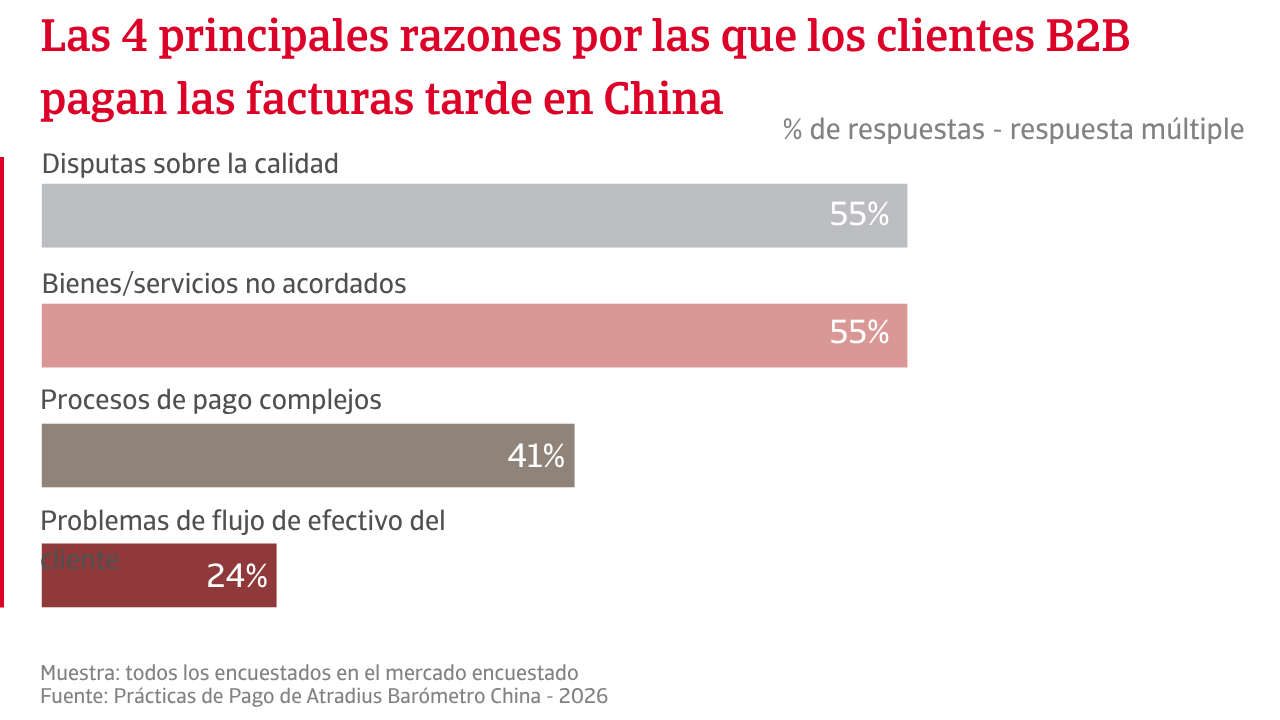

Reflejando esto, más de cuatro de cada cinco proveedores chinos, particularmente en el sector de la construcción, informan de pagos retrasados por parte de los clientes comerciales, con alrededor de un tercio de las facturas vencidas, por encima de la media regional. Entre los mercados encuestados, China se encuentra entre los más afectados por los pagos atrasados, con solo Taiwán e India reportando niveles más altos. Los datos de tendencia apuntan a una tendencia al alza en las cuentas por cobrar B2B vencidas en los últimos meses, lo que sugiere que los retrasos en los pagos se están volviendo más comunes en China, y destaca una clara brecha entre los plazos de pago ofrecidos por los proveedores y el comportamiento real de pago.

Los datos de Días de Ventas Pendientes (DSO) confirman este patrón. Aunque la mayoría de las facturas B2B en China aún se cobran dentro de un mes, una parte significativa tarda más en liquidarse, con más pagos que se extienden más allá de los dos meses de lo que sugieren los términos de pago acordados. Esto indica que, una vez que ocurren los retrasos, tienden a alargar significativamente los ciclos de cobro de pagos. A diferencia de otros mercados, los retrasos en los pagos en China son impulsados menos por restricciones de liquidez y más por disputas sobre la calidad y la entrega, lo que ralentiza la liquidación. Como resultado, el rendimiento de la cobranza es desigual, con pagos más rápidos para algunos clientes B2B junto con mayores retrasos para otros.

La gestión estricta del crédito no mitiga completamente el riesgo de morosidad. Una mayor proporción de empresas en China que en el resto de Asia informa pérdidas de crédito superiores al 5% de las cuentas por cobrar, lo que refleja casos en los que los pagos atrasados durante mucho tiempo se convierten en pérdidas. Las cancelaciones de deudas están más a menudo vinculadas a disputas legales, lo que confirma que los retrasos en los pagos suelen derivarse de desacuerdos sobre la calidad y la entrega en lugar de problemas financieros. El papel relativamente limitado del envejecimiento de cuentas por cobrar como razón para las cancelaciones sugiere que las pérdidas tienden a ocurrir antes de que las facturas se vuelvan muy antiguas. Esto se alinea con el patrón más amplio, donde los pagos se resuelven o rápidamente se convierten en incumplimientos.

Una mayor proporción de empresas en China que en toda Asia informa pérdidas de crédito superiores al 5% de las cuentas por cobrar, lo que refleja casos en los que los pagos atrasados durante mucho tiempo se convierten en pérdidas.

Las consecuencias para el capital de trabajo son significativas. Las empresas chinas enfrentan una presión similar sobre el flujo de caja como en otras partes de Asia, pero es menos probable que dependan de financiamiento externo o retrasen los pagos a los proveedores. En cambio, el principal impacto del riesgo de pago de los clientes en el capital de trabajo es una fuerte restricción a la inversión y el crecimiento, lo que sugiere que las empresas tienden a absorber la presión financiera internamente en lugar de trasladarla a la cadena de suministro. La gestión de liquidez estrictamente controlada limita el impacto del riesgo, pero también destaca una clara compensación, con la estabilidad financiera lograda a expensas del crecimiento empresarial.

Las estrategias de mitigación de riesgos reflejan este equilibrio. Las empresas chinas se centran en la prevención del riesgo de pago, endureciendo los términos, ofreciendo incentivos para el pago anticipado y utilizando más el seguro de crédito que sus pares regionales. Esta combinación permite a las empresas protegerse contra resultados impredecibles en un entorno de pagos moldeado por disputas y pagos atrasados.

El sistema de crédito comercial de China está, por lo tanto, definido por el control del crédito y un enfoque selectivo para el comercio a crédito con clientes B2B. Los proveedores chinos mantienen un control estricto sobre la exposición al riesgo de pago, aunque los retrasos continuos en los pagos y el aumento del riesgo de impago parecen afectar gravemente a las ganancias y la inversión.

La mayoría de las empresas en China no esperan ningún cambio significativo en el comportamiento de los pagos B2B en los próximos meses. Entre aquellos que anticipan un cambio, más empresas esperan una ligera mejora que un deterioro, en general alineadas con las expectativas en toda Asia. Sin embargo, el sentimiento en China sigue siendo más cauteloso, reflejando la incertidumbre sobre el ritmo de cualquier recuperación. Esta cautela proviene de los patrones de pago observados recientemente, donde los retrasos continuos en los pagos y las cancelaciones de deudas incobrables siguen afectando la confianza empresarial, lo que sugiere que cualquier mejora probablemente será gradual. Por lo tanto, las perspectivas apuntan a un progreso más lento y menos seguro en China que en la región en general.

Esta incertidumbre se refuerza con las expectativas de insolvencia. En toda Asia, las opiniones están más equilibradas entre la estabilidad y los aumentos adicionales, mientras que en China, más empresas esperan que las insolvencias aumenten en los próximos meses, lo que indica un entorno de pago subyacente significativamente más débil. Esto ayuda a explicar por qué las empresas chinas anticipan una recuperación más desigual en el comportamiento de pago B2B a medida que avanza el año, con mejoras que probablemente ocurran junto con un estrés continuo entre los clientes B2B más vulnerables.

Las expectativas de rentabilidad reflejan esta opinión. Menos empresas en China esperan que sus beneficios se mantengan sin cambios, lo que indica una mayor volatilidad en la demanda y las condiciones de pago. Mientras que algunas empresas, particularmente las grandes firmas industriales, se benefician de un control crediticio más estricto y de cobros relativamente rápidos que apoyan el crecimiento de las ganancias, un grupo significativo de empresas más pequeñas enfrenta un riesgo de pago elevado. Esto aumenta la probabilidad de erosión de márgenes y explica por qué más empresas en China esperan que la rentabilidad disminuya en comparación con el resto de Asia.

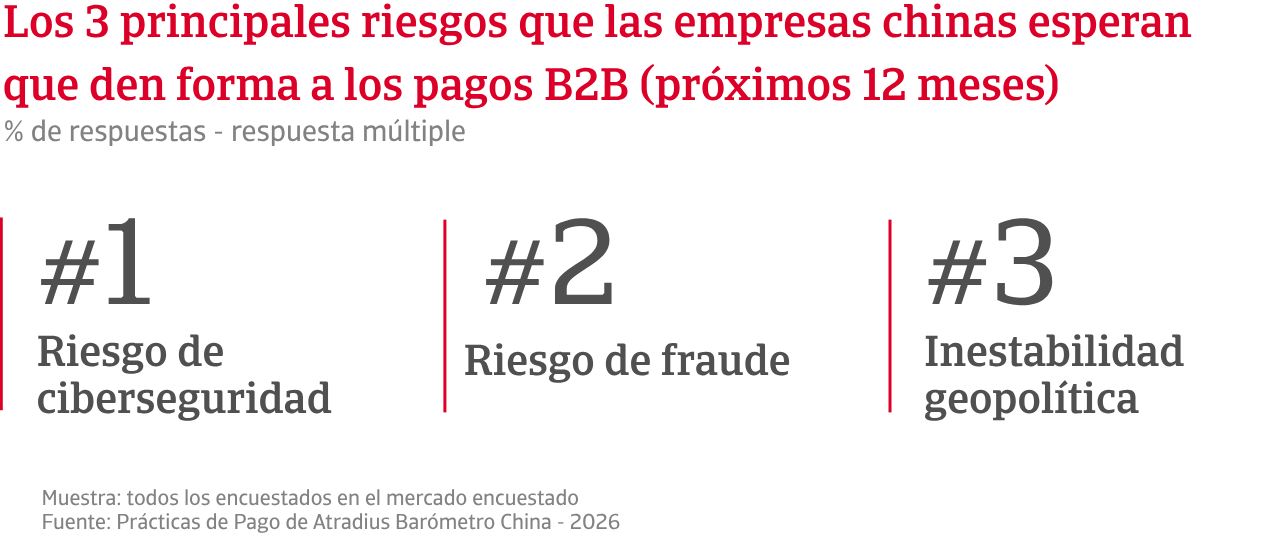

Cuando se les pregunta sobre los riesgos que esperan que interrumpan gravemente el comportamiento de los pagos B2B en los próximos meses, las empresas de Asia tienden a centrarse en amenazas macroeconómicas como la desaceleración económica y la inflación. En contraste, las empresas chinas ponen mayor énfasis en los riesgos operativos y no financieros, especialmente en la ciberseguridad y el fraude, que se mencionan con mucha más frecuencia que en la región. La inestabilidad geopolítica también tiene un papel más destacado en China, mientras que las interrupciones en la cadena de suministro y las recesiones específicas del sector se consideran menos críticas.

Esto apunta a un entorno de riesgo de pago significativamente diferente. La disrupción en China está impulsada menos por las condiciones económicas generales y más por problemas prácticos y cotidianos en la forma en que se llevan a cabo las transacciones comerciales. Esto lleva a las empresas chinas a endurecer el control del crédito y centrarse en prevenir riesgos, ya que los desafíos provienen más de las operaciones que de la economía en general.

Para una visión completa de los resultados de la encuesta de 2026 para China, por favor descargue el informe específico del mercado desde la sección de documentos relacionados a continuación. Las perspectivas sobre Asia están disponibles en la sección de contenido relacionado a continuación.

Para explorar cómo fortalecer su propia estrategia de riesgo crediticio, póngase en contacto con nosotros y vea cómo podemos ayudarle a mantenerse a la vanguardia.