Atradius Atrium

Obtenga acceso directo a la información de su póliza, herramientas de solicitud de límites de crédito y perspectivas.

México

México

Alemania

Alemania

Australia

Australia

Austria

Austria

Bélgica

Bélgica

Brazil

Brazil

Bulgaria

Bulgaria

Canadá

Canadá

China

China

Dinamarca

Dinamarca

Emiratos Árabes Unidos

Emiratos Árabes Unidos

Eslovaquia

Eslovaquia

Eslovenia

Eslovenia

Estados Unidos Estados

Estados Unidos Estados

Finlandia

Finlandia

Francia

Francia

Grecia

Grecia

Hong Kong

Hong Kong

Hungría

Hungría

India

India

Irlanda

Irlanda

Italia

Italia

Japón

Japón

Lituania

México

Lituania

México

Noruega

Noruega

Nueva Zelanda

Nueva Zelanda

Países Bajos

Países Bajos

Polonia

Polonia

Portugal

Portugal

Reino Unido

Reino Unido

República Checa República

República Checa República

Rumania

Rumania

Singapur

Singapur

Spain

Spain

Suecia

Suecia

Suiza

Suiza

Turquía

Turquía

Las perspectivas macroeconómicas de Bulgaria apuntan a un crecimiento constante pero desacelerado, respaldado por la demanda interna pero limitado por la inflación, la menor confianza y la incertidumbre externa. Aunque las presiones sobre los precios se han aliviado, siguen afectando los costos y la liquidez. Los riesgos de insolvencia siguen contenidos pero están aumentando, reflejando condiciones financieras más estrictas y un desempeño desigual del sector. El resultado es un entorno operativo más frágil.

En este contexto, el crédito comercial sigue siendo central. Más de la mitad de las ventas entre empresas (B2B) se realizan a crédito, por encima de la media de la CEE, siendo las pymes del sector manufacturero las más activas. El uso del crédito está aumentando en toda la región, aunque las empresas búlgaras lo ofrecen con más cautela. Esto refleja la necesidad de apoyar las ventas mientras se protege la liquidez en un entorno de demanda aún incierto.

Esta precaución es evidente en los términos de pago. Las empresas búlgaras prefieren plazos cortos, con más empresas que en la CEI estableciendo fechas de vencimiento dentro de los 30 días a partir de la facturación. Los plazos más largos son menos comunes y están en gran medida limitados a los fabricantes más pequeños. Está surgiendo cierta flexibilidad para apoyar las relaciones con los clientes, pero esto también aumenta la exposición a retrasos si no se gestiona cuidadosamente.

El retraso en los pagos sigue siendo generalizado, con alrededor del 80% de las empresas informando de facturas vencidas, ligeramente por debajo del nivel regional. La principal diferencia radica en la distribución. Bulgaria muestra una imagen más mixta, con más empresas reportando tanto niveles muy bajos como muy altos de cuentas por cobrar vencidas. Esto indica una fuerte disciplina en parte del mercado, pero un estrés financiero agudo en otros. El momento de pago refuerza este contraste. Las facturas vencidas tienen más probabilidades de pagarse más allá de un mes de vencimiento que en la CEE, mientras que los retrasos más largos permanecen contenidos. Sin embargo, esto ha llevado a tiempos de cobro más largos, particularmente en segmentos específicos, notablemente en la construcción.

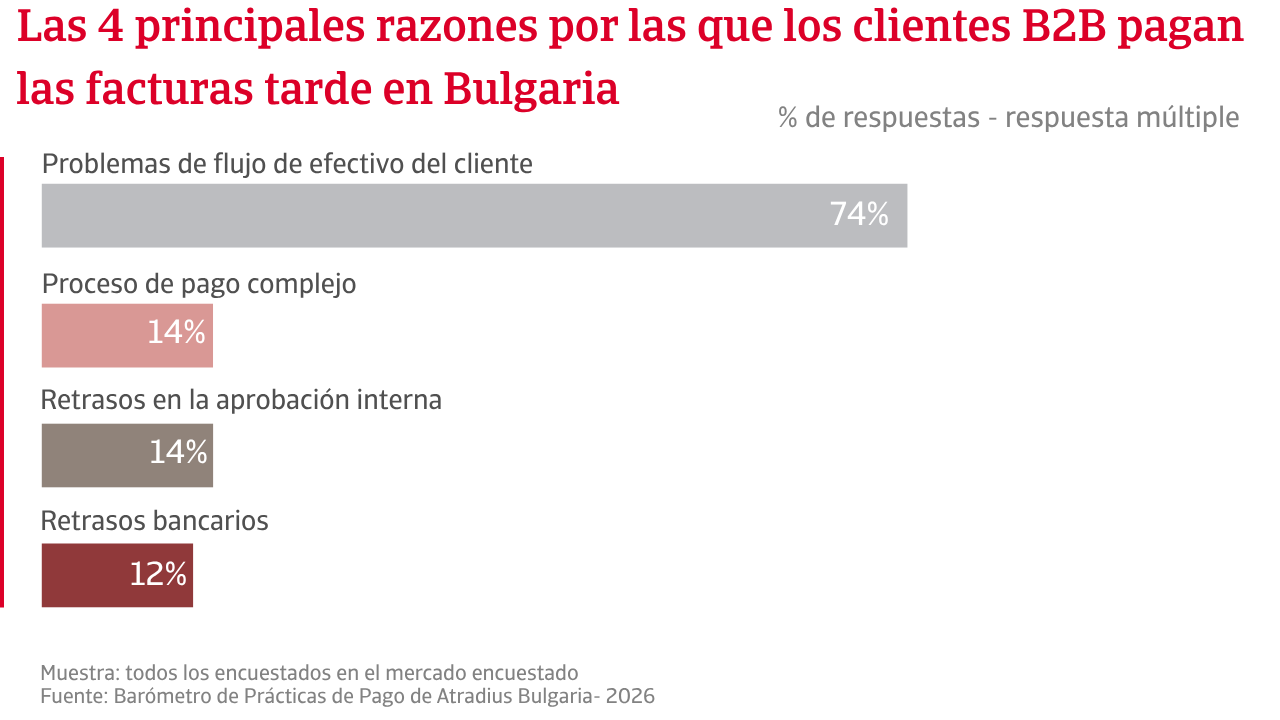

Los factores que provocan los pagos retrasados apuntan claramente al estrés de liquidez. Las empresas búlgaras citan la presión financiera de los clientes con más frecuencia que sus pares en la CEI, mientras que los problemas operativos juegan un papel menor. Por lo tanto, los retrasos están arraigados en las restricciones financieras en lugar de en la ineficiencia operativa.

Las tendencias de morosidad siguen contenidas. Hay un ligero aumento, consistente con liquidaciones más lentas, pero menos pronunciado que en CEE. Las pérdidas están principalmente impulsadas por disputas e inactividad de los clientes, lo que sugiere que los riesgos aún se están gestionando antes de convertirse en bajas.

Como muestran los datos de la encuesta, las empresas búlgaras absorben el impacto del riesgo de pago en el capital de trabajo principalmente a través de una mayor dependencia del financiamiento externo, reportado por más de un tercio de las empresas. Menos empresas informan sobre desafíos operativos, lo que sugiere cierto control sobre la liquidez diaria. Sin embargo, una mayor dependencia de la financiación reduce la flexibilidad financiera y señala una presión subyacente. Un número significativo de empresas también depende de reservas internas para absorber posibles pérdidas, mientras que el uso del seguro de crédito sigue siendo notablemente menor que en la CEE.

El crédito comercial sigue siendo central. Más de la mitad de las ventas entre empresas (B2B) se realizan a crédito, por encima de la media de la CEE, siendo las pymes del sector manufacturero las más activas.

El panorama empresarial de Bulgaria se mantiene cauteloso. Significativamente más empresas que en la región más amplia de Europa Central y del Este esperan una mejora mínima en el comportamiento de pago B2B en los próximos meses. Aquellos que anticipan un cambio creen que provendrá de clientes financieramente más fuertes en lugar de una mejora general en las condiciones del mercado.

Tanto en la CEE como en Bulgaria, alrededor de la mitad de las empresas esperan que las insolvencias aumenten en los próximos meses, mientras que aproximadamente un tercio cree que los niveles actuales se mantendrán altos. Esto refuerza la opinión, particularmente entre las empresas búlgaras, de que el estrés financiero continuará por mucho tiempo. El mayor pesimismo en Bulgaria señala una mayor preocupación por la fragilidad del entorno empresarial, lo que subraya la necesidad de un monitoreo cuidadoso del riesgo crediticio, incluso cuando el comportamiento de pago puede mostrar signos limitados de estabilización.

Las expectativas de beneficios siguen siendo mixtas. En Bulgaria, casi una cuarta parte de las empresas espera que los márgenes disminuyan, lo que confirma la presión continua sobre la rentabilidad. En comparación con la región más amplia de Europa Central y del Este, donde menos empresas anticipan contracciones, Bulgaria parece estar más expuesta al riesgo a la baja. En toda la región, la incertidumbre sigue siendo el sentimiento más extendido, sin embargo, el balance de riesgos es claramente menos favorable en el mercado búlgaro.

Cuando se les pregunta sobre los principales riesgos que podrían interrumpir el comportamiento de los pagos B2B en los próximos meses, las empresas búlgaras señalan una amplia gama de desafíos. Se espera que la inflación, la desaceleración económica y la inestabilidad geopolítica sigan pesando fuertemente en el rendimiento de los pagos. La elevada preocupación por el riesgo de fraude también destaca las vulnerabilidades operativas subyacentes. En contraste, las empresas de la CEE se centran más específicamente en las presiones macroeconómicas, con la desaceleración económica y la inflación como los riesgos dominantes.

En general, las perspectivas sugieren que Bulgaria enfrenta un entorno de riesgo más complejo y expuesto. Mientras las empresas de la región enfrentan presiones macroeconómicas, las compañías en Bulgaria se enfrentan a una mezcla más amplia de desafíos. Esto los hace más sensibles a los choques y mantiene su perspectiva más cautelosa.

Para una visión completa de los resultados de la encuesta de 2026 para Bulgaria, por favor descargue el informe específico del mercado desde la sección de documentos relacionados a continuación. Información sobre Europa Central y del Este (CEE) está disponible en la sección de contenido relacionado a continuación.

Para explorar cómo fortalecer su propia estrategia de riesgo crediticio, póngase en contacto con nosotros y vea cómo podemos ayudarle a mantenerse a la vanguardia.