Atradius Atrium

Obtenga acceso directo a la información de su póliza, herramientas de solicitud de límites de crédito y perspectivas.

México

México

Alemania

Alemania

Australia

Australia

Austria

Austria

Bélgica

Bélgica

Brazil

Brazil

Bulgaria

Bulgaria

Canadá

Canadá

China

China

Dinamarca

Dinamarca

Emiratos Árabes Unidos

Emiratos Árabes Unidos

Eslovaquia

Eslovaquia

Eslovenia

Eslovenia

Estados Unidos Estados

Estados Unidos Estados

Finlandia

Finlandia

Francia

Francia

Grecia

Grecia

Hong Kong

Hong Kong

Hungría

Hungría

India

India

Irlanda

Irlanda

Italia

Italia

Japón

Japón

Lituania

México

Lituania

México

Noruega

Noruega

Nueva Zelanda

Nueva Zelanda

Países Bajos

Países Bajos

Polonia

Polonia

Portugal

Portugal

Reino Unido

Reino Unido

República Checa República

República Checa República

Rumania

Rumania

Singapur

Singapur

Spain

Spain

Suecia

Suecia

Suiza

Suiza

Turquía

Turquía

Las empresas en Austria están extendiendo crédito a una proporción creciente de compradores mientras mantienen los plazos de pago cortos. El mercado parece estable a primera vista, pero las presiones de liquidez están aumentando por debajo de la superficie. Los pagos atrasados inmovilizan el efectivo y tensan las operaciones, lo que lleva a muchas empresas a utilizar proactivamente un enfoque multilayer de gestión del riesgo crediticio para proteger la salud financiera. Este equilibrio entre oportunidad y precaución define la fortaleza del mercado.

El 48% de las ventas B2B se realizan ahora a crédito en Austria, en línea con el promedio de Europa Occidental. La tendencia al alza, particularmente evidente en la manufactura, está impulsada por un mayor número de compradores que recurren al crédito comercial para hacer frente a la financiación más ajustada y al aumento de los costos. Si bien esto conlleva algunos riesgos, refleja las tendencias en toda la región. La política de pagos sigue siendo estricta, con un rápido asentamiento considerado esencial para la gestión del capital de trabajo. La mayoría de los proveedores mantienen los plazos de pago dentro de un período de crédito de 30 días. Esta preferencia por ciclos de liquidación cortos es más fuerte que en Europa Occidental. Los plazos de pago más largos siguen siendo una excepción en Austria y parecen ser más comunes entre las pymes en el sector de la construcción.

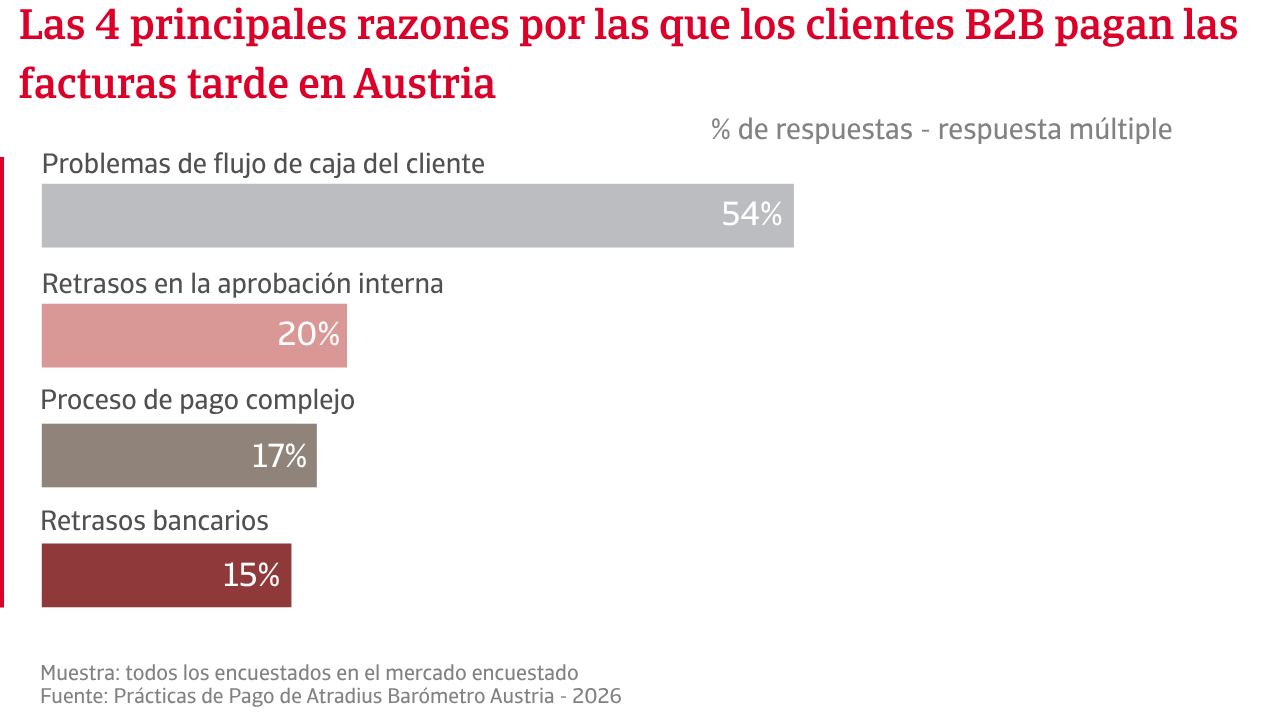

A primera vista, el enfoque de Austria en patrones de pago consistentes sugiere un entorno crediticio saludable y disciplinado. Sin embargo, la presión subyacente es más significativa de lo que la estabilidad aparente sugiere. Más empresas en Austria (84%) que en toda Europa Occidental (77%) informan haber sido afectadas por los pagos tardíos en B2B durante los últimos meses. Una mayor proporción de empresas austriacas que en la región, principalmente en el comercio, también informa de retrasos que afectan entre el 20% y el 40% de las facturas B2B. Esto inmoviliza una parte significativa del efectivo y ejerce una mayor presión sobre la liquidez. Las cifras de Días de Ventas Pendientes (DSO) revelan una recolección más lenta, lo que resulta en restricciones de capital de trabajo más pronunciadas para los proveedores en Austria que en Europa Occidental. Las deudas incobrables que afectan a un promedio del 2% de la facturación B2B de los proveedores austriacos son más altas que en toda la región. En respuesta, las empresas en Austria cubren las brechas de liquidez con financiamiento externo, incluyendo la demanda de crédito de proveedores, y es más probable que lo hagan que sus pares de Europa Occidental.

Las empresas austriacas gestionan el riesgo de impago de los clientes mediante una protección financiera comparativamente más fuerte y una aplicación más formal que la media de Europa Occidental. Confían más en el seguro de crédito y las reservas para deudas incobrables, lo que refleja un enfoque en contener las pérdidas a través de un enfoque multicapa. Las empresas de Europa Occidental, en comparación, ponen mayor énfasis en la gestión activa del crédito, la automatización de procesos y la diversificación de clientes. Esto apunta a un enfoque más orientado a procesos y basado en carteras, destinado a gestionar el riesgo de pago mientras se mantienen las relaciones comerciales en el actual comercio inestable.

La tendencia al alza en las ventas B2B a crédito, particularmente evidente en la manufactura, está impulsada por un mayor número de compradores que recurren al crédito comercial para hacer frente a la financiación más ajustada y al aumento de los costos.

Nuestra encuesta revela que hay una preocupación generalizada entre las empresas en Austria sobre las tendencias de insolvencia para el próximo año debido al panorama económico inestable. Esto está en línea con el sentimiento en toda Europa Occidental, con la mitad de las empresas austriacas anticipando que las insolvencias seguirán siendo elevadas. El resto espera ya sea más aumentos o no tiene una opinión firme. Esto señala preocupación por el estrés financiero continuo en el mercado en lugar de un choque de corta duración, y por un entorno operativo donde las debilidades subyacentes aún no se han aliviado. Los patrones sectoriales refuerzan esta perspectiva. La concentración de insolvencias proporciona una visión clara de dónde se espera que el estrés siga siendo agudo a corto plazo. Los sectores de servicios y construcción serán los principales impulsores de la tendencia de insolvencias en Austria debido a la presión impulsada por el volumen en los servicios y la vulnerabilidad estructural en la construcción.

Estos problemas afectan directamente la rentabilidad. Las empresas austriacas anticipan una presión de márgenes más fuerte que sus homólogos de Europa Occidental y esperan una compresión continua de márgenes en lugar de una contracción brusca. Las presiones de costos persistentes seguirán siendo centrales. Se espera que los costos operativos se mantengan altos, y las empresas seguirán teniendo dificultades para trasladarlos completamente a los clientes. La debilidad de la demanda reduce el poder de fijación de precios, especialmente para las empresas que atienden a los mercados de consumo.

Dado que la rentabilidad parece probable que siga restringida en los sectores clave, hay una gran incertidumbre sobre las perspectivas del comportamiento de los pagos B2B. Las presiones de costos, la fragilidad del sector y los riesgos residuales de pago, sin embargo, continúan pesando más en Austria que en otros lugares. La manufactura destaca esta vulnerabilidad como un sector que enfrenta altos costos de insumos, débil demanda de exportación y un riesgo continuo en la cadena de suministro. Incluso si las cobranzas mejoran, estas limitaciones limitarán el grado en que los fabricantes puedan convertir un mejor comportamiento de pago en márgenes más fuertes.

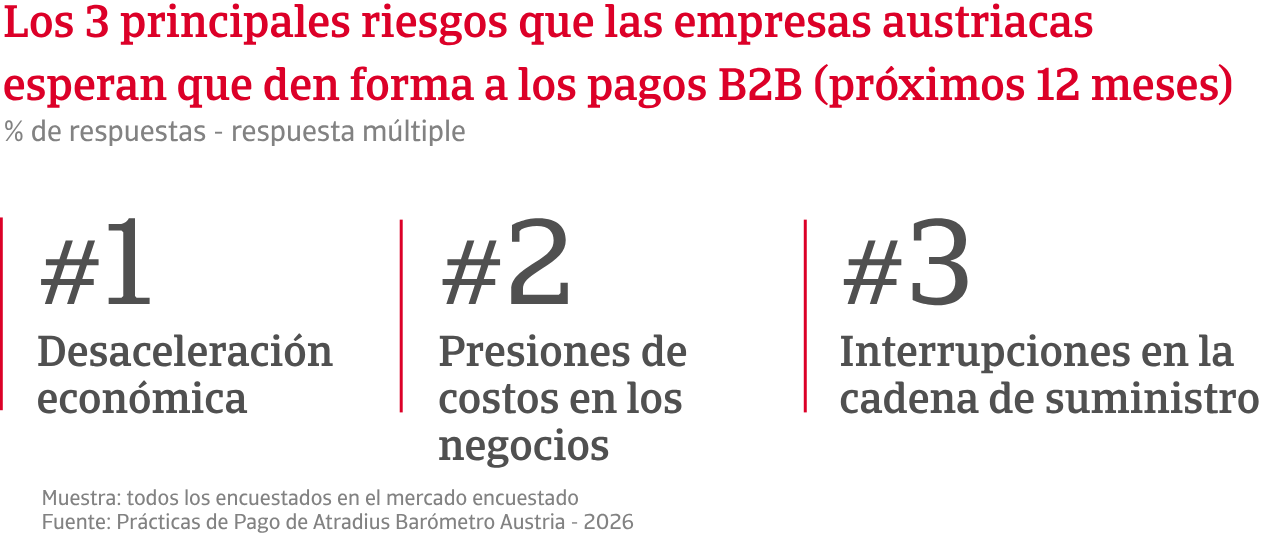

Las empresas en Austria también continúan monitoreando de cerca el panorama de riesgos a corto plazo. La desaceleración económica, las presiones de costos continuas y la agitación geopolítica siguen siendo los principales riesgos que se espera que interrumpan los pagos B2B a corto plazo. Estos riesgos, combinados con insolvencias concentradas y un rendimiento desigual del sector, refuerzan la necesidad de una gestión estructurada del riesgo. En este contexto, las empresas austriacas reconocen que proteger el flujo de caja, fortalecer la resiliencia operativa y mantener la disciplina en las decisiones de crédito seguirán siendo esenciales, ya que el entorno económico y comercial continúa siendo inestable y en gran medida impredecible.

Para obtener una visión completa de los resultados de la encuesta de 2026 para Austria y Europa Occidental, por favor descargue el informe específico del mercado desde la sección de documentos relacionados a continuación.

Para explorar cómo fortalecer su propia estrategia de riesgo crediticio, póngase en contacto con nosotros y vea cómo podemos ayudarle a mantenerse a la vanguardia.