Atradius Atrium

Obtenga acceso directo a la información de su póliza, herramientas de solicitud de límites de crédito y perspectivas.

México

México

Alemania

Alemania

Australia

Australia

Austria

Austria

Bélgica

Bélgica

Brazil

Brazil

Bulgaria

Bulgaria

Canadá

Canadá

China

China

Dinamarca

Dinamarca

Emiratos Árabes Unidos

Emiratos Árabes Unidos

Eslovaquia

Eslovaquia

Eslovenia

Eslovenia

Estados Unidos Estados

Estados Unidos Estados

Finlandia

Finlandia

Francia

Francia

Grecia

Grecia

Hong Kong

Hong Kong

Hungría

Hungría

India

India

Irlanda

Irlanda

Italia

Italia

Japón

Japón

Lituania

México

Lituania

México

Noruega

Noruega

Nueva Zelanda

Nueva Zelanda

Países Bajos

Países Bajos

Polonia

Polonia

Portugal

Portugal

Reino Unido

Reino Unido

República Checa República

República Checa República

Rumania

Rumania

Singapur

Singapur

Spain

Spain

Suecia

Suecia

Suiza

Suiza

Turquía

Turquía

Los riesgos de pago de los clientes en el comercio entre empresas (B2B) en Asia parecen estar aumentando. Los datos de la encuesta indican un reciente aumento en los pagos tardíos, lo que hace que el flujo de caja sea menos predecible, mientras que el aumento en las cancelaciones de deudas incobrables está ejerciendo presión sobre el capital de trabajo, poniendo presión sobre la liquidez y haciendo que la planificación del flujo de caja sea más desafiante. Para limitar el impacto de los riesgos de pago en el negocio y salvaguardar la estabilidad financiera, las empresas encuestadas en Asia están adaptando la gestión de las políticas de crédito comercial en las transacciones B2B.

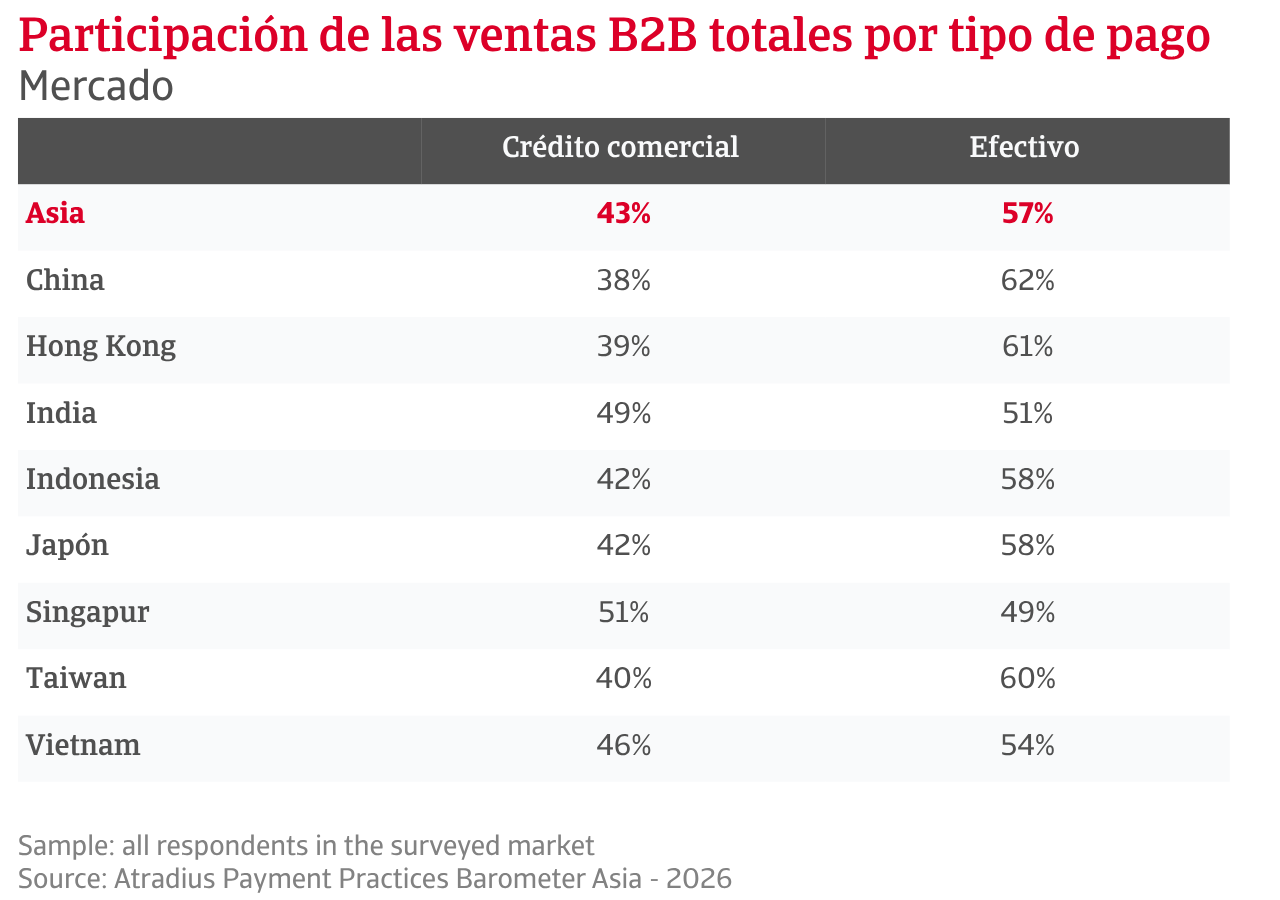

Esto se refleja principalmente en la probabilidad de que ofrezcan crédito comercial a los clientes empresariales. Los datos muestran que un promedio del 43% de las ventas B2B en Asia se realizan a crédito, con el resto pagado por adelantado. En un entorno incierto, las empresas adoptan un enfoque cauteloso, equilibrando el crecimiento de las ventas con la protección de la liquidez. Las empresas de construcción, especialmente las de tamaño mediano, dependen más del crédito comercial B2B debido a los largos ciclos de proyectos y las complejas cadenas de suministro. A nivel de mercado, Singapur registra la mayor proporción de ventas B2B basadas en crédito con un 51%, reflejando su papel como un centro de comercio regional y global. En contraste, China registra el porcentaje más bajo, con las empresas dependiendo más de soluciones alternativas como el financiamiento de la cadena de suministro. Los recientes aumentos en el uso del crédito comercial, liderados por grandes empresas industriales y mercados como Vietnam e Indonesia, reflejan esfuerzos por asegurar volúmenes y proteger la cuota de mercado. Las diferencias entre los mercados apuntan a una variación en el apetito de riesgo.

Las políticas de pago entre los proveedores asiáticos confirman esta postura cautelosa. La mayoría de las empresas de la región establecen un plazo de pago de hasta dos meses para los clientes B2B, con plazos más largos que siguen siendo limitados. Las empresas más pequeñas mantienen los plazos cortos para proteger la liquidez, mientras que las empresas más grandes aplican la flexibilidad de manera más selectiva. Las empresas en Japón ofrecen los plazos de pago más cortos, mientras que los negocios en Vietnam se destacan por ofrecer los plazos de pago más flexibles de la región. Los datos de tendencias muestran que las políticas de pago en Asia se han mantenido en gran medida estables en los últimos meses. Sin embargo, las grandes empresas industriales, junto con las empresas vietnamitas, se destacan por su mayor nivel de actividad en el cambio de términos. Es más probable que extiendan los plazos de pago en lugar de acortarlos, en comparación con sus pares en toda Asia.

A pesar del estricto control sobre las políticas de crédito comercial en las transacciones B2B, el riesgo de impago por parte de los clientes sigue siendo generalizado en Asia. Más del 80% de los proveedores informan de pagos tardíos, lo que destaca una clara brecha entre los términos acordados y el comportamiento de pago real. Las facturas vencidas representan casi un tercio de las cuentas por cobrar B2B, aumentando a alrededor de dos de cada cinco entre las pequeñas empresas en construcción y comercio. Las empresas indias son las más afectadas por los pagos atrasados, mientras que las empresas japonesas se destacan por tener la menor exposición a los pagos retrasados en toda la región. Los datos de tendencias sugieren que la proporción de facturas vencidas ha aumentado recientemente en toda Asia, reflejando un debilitamiento gradual en la disciplina de pago. Esta tendencia es más evidente entre las empresas del sector manufacturero, y a nivel de mercado en Taiwán e Indonesia.

El estrés del flujo de efectivo de los clientes es el principal factor que causa retrasos en toda la región, según los datos de la encuesta. Las grandes empresas industriales informan de esto con mayor frecuencia, al igual que las empresas en Vietnam. Los retrasos bancarios, así como las ineficiencias operativas y administrativas, también causan retrasos frecuentes en la mayoría de los mercados. Uno de cada cinco proveedores en la región informa que los clientes B2B a menudo retrasan los pagos debido a fricciones comerciales, como disputas de entrega o calidad. Los datos de la encuesta también destacan que la mayoría de los pagos atrasados se liquidan dentro de aproximadamente un mes después de la fecha de vencimiento, lo que ayuda a contener la acumulación de cuentas por cobrar, así como los aumentos bruscos en los Días de Ventas Pendientes (DVP). Sin embargo, cuando las cuentas por cobrar se deterioran, a menudo porque permanecen impagas durante períodos más largos o porque el cliente ya no puede pagar, se convierten en pérdidas crediticias, que son generalizadas en Asia y, en promedio, afectan entre el 1% y el 5% de las cuentas por cobrar B2B en la región. Las pérdidas más altas son más comunes entre las grandes empresas de construcción y comercio, así como en mercados como China e India. Los datos de tendencia muestran que las pérdidas de crédito han aumentado ligeramente en los últimos meses en toda Asia. Los aumentos son reportados con mayor frecuencia por las empresas manufactureras y, a nivel de mercado, por las empresas en Hong Kong.

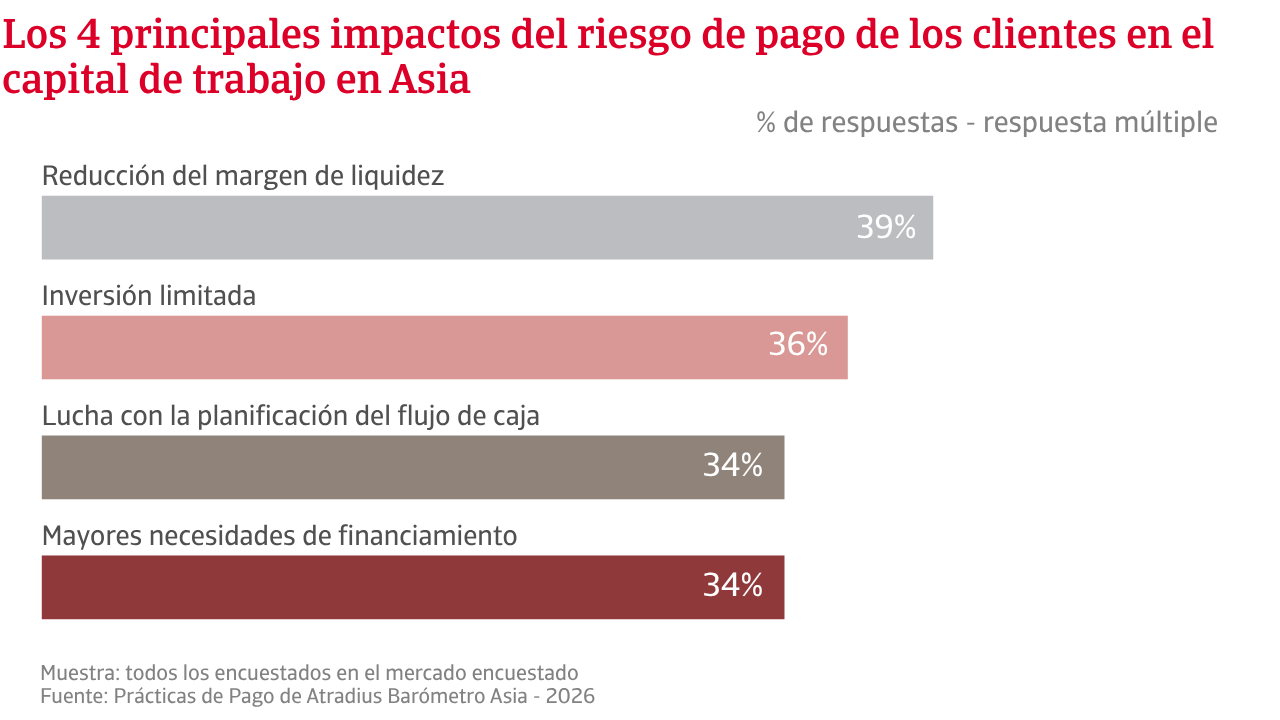

En este contexto, la mayoría de las empresas informan de una reducción en el efectivo disponible para operaciones, una planificación de flujo de caja más débil y una inversión limitada. Casi un tercio de las empresas enfrentan mayores costos de financiamiento, mientras que una cuarta parte depende más de la financiación externa. Muchos también retrasan sus propios pagos, trasladando la presión a lo largo de la cadena de suministro. El impacto del riesgo de pago varía entre los segmentos empresariales y los mercados, siendo las empresas industriales y comerciales las más afectadas. A nivel de mercado, la presión de liquidez es más aguda en Indonesia, los desafíos en la planificación del flujo de caja son más evidentes en Vietnam, y las restricciones de inversión se sienten con mayor intensidad en China.

Cuando se les pregunta sobre las herramientas y estrategias utilizadas para mitigar el riesgo de pago de los clientes, la mayoría de las empresas en Asia informan que dependen principalmente de medidas internas. Esto incluye la gestión activa del crédito, como la verificación de clientes, el monitoreo de pagos y la persecución de cobros. Las solicitudes de pagos por adelantado se informan casi con la misma frecuencia. La creación de reservas para deudas incobrables es utilizada por poco menos de un tercio de las empresas, mientras que una proporción similar utiliza el seguro de crédito, particularmente las empresas industriales de tamaño mediano y los negocios en Vietnam e Indonesia. Esto lo posiciona como una herramienta externa clave para protegerse contra el impago y apoyar el flujo de caja. En general, las empresas adoptan un enfoque escalonado para la gestión de riesgos, manteniendo un control cercano de las operaciones diarias mientras utilizan soluciones de transferencia de riesgos para hacer frente a pérdidas mayores y menos predecibles.

Las facturas vencidas representan casi un tercio de las cuentas por cobrar B2B, aumentando alrededor de dos de cada cinco entre las pequeñas empresas en construcción y comercio.

Los datos preliminares de este año sugieren que las insolvencias pueden haber alcanzado un punto de inflexión en varios mercados asiáticos, con la tendencia general esperada a suavizarse durante el resto del año. Sin embargo, la presión persiste en algunos sectores y mercados altamente expuestos al comercio global y la volatilidad de costos.

En este contexto, las empresas de Asia están casi igualmente divididas entre las que esperan una mejora en los pagos de clientes B2B en los próximos meses y las que anticipan un deterioro. Las empresas comerciales son las más optimistas, mientras que las empresas de la industria, la construcción y los servicios se mantienen más cautelosas. Las empresas más grandes parecen estar más confiadas que las pequeñas, probablemente apoyadas por un acceso más fuerte a la financiación y bases de clientes más diversificadas. A nivel de mercado, Vietnam se destaca como el más optimista, seguido por India e Indonesia. En contraste, las empresas en Taiwán, Japón y Hong Kong muestran un sentimiento más cauteloso, mientras que las firmas en China y Singapur se sitúan en el medio, expresando una mayor incertidumbre.

Sobre el riesgo de insolvencia, las empresas de Asia están ampliamente divididas, con casi iguales proporciones esperando un aumento o estabilidad, y pocas sin una visión clara. Esto resalta la incertidumbre sobre la solidez de la recuperación. Las grandes empresas industriales parecen estar más preocupadas por una tendencia al alza en las insolvencias en los próximos meses, mientras que las empresas de construcción, comercio y servicios esperan que los niveles se mantengan en gran medida estables. A nivel de mercado, Indonesia muestra la perspectiva más negativa, con una gran mayoría que espera un aumento de las insolvencias. China y Taiwán también reflejan una gran preocupación. Por el contrario, Hong Kong y Japón parecen estar menos preocupados, con la mayoría de las empresas esperando estabilidad. Singapur e India se sitúan más cerca del promedio regional, reflejando una perspectiva incierta. Los datos de la encuesta sugieren que los riesgos de insolvencia y las expectativas de beneficios reflejan un mercado donde algunas empresas esperan mejorar la rentabilidad a través de la fijación de precios, el control de costos o las ganancias de eficiencia, mientras que otras siguen expuestas a presiones de costos, financiamiento más ajustado y una demanda más débil, aumentando el riesgo de insolvencia.

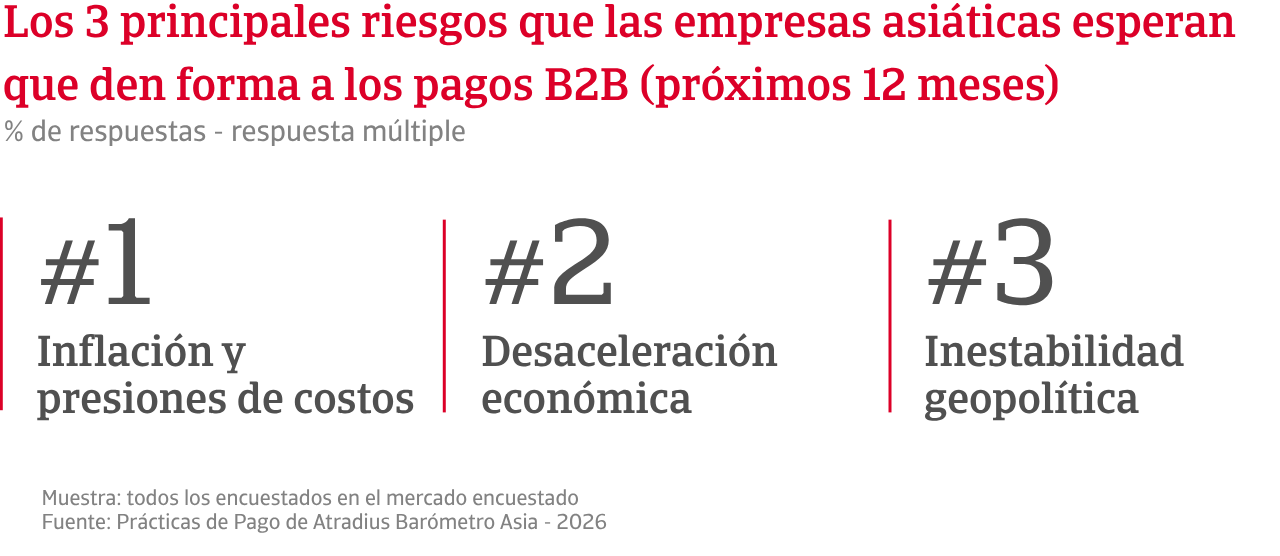

Cuando se les pregunta sobre los principales riesgos que probablemente interrumpan el comportamiento de los pagos B2B en los próximos meses, las opiniones difieren entre los segmentos empresariales y los mercados, aunque la inflación y la desaceleración económica prevalecen. La construcción espera enfrentar presiones macroeconómicas, el comercio está preocupado por los riesgos comerciales, mientras que el sector de servicios es sensible a las amenazas digitales. Las empresas más grandes están preocupadas por los riesgos financieros, mientras que las pequeñas empresas están preocupadas por las amenazas operativas como la ciberseguridad y el fraude. Por mercado, Japón se destaca como el mercado más preocupado por la desaceleración económica, mientras que Indonesia y Vietnam muestran una mayor sensibilidad a la disminución de la demanda. En contraste, la inflación y las presiones de costos dominan en Taiwán, mientras que Hong Kong subraya las persistentes cargas de costos. En China, los riesgos de ciberseguridad y fraude ocupan el primer lugar, mientras que Vietnam destaca por las preocupaciones sobre la interrupción de la cadena de suministro.

Para una visión completa de los resultados de la encuesta de 2026 para Asia, por favor descargue el informe regional y el apéndice estadístico de la sección de documentos relacionados a continuación.

Para explorar cómo fortalecer su propia estrategia de riesgo crediticio, póngase en contacto con nosotros y vea cómo podemos ayudarle a mantenerse a la vanguardia.