Atradius Atrium

Obtenga acceso directo a la información de su póliza, herramientas de solicitud de límites de crédito y perspectivas.

México

México

Alemania

Alemania

Australia

Australia

Austria

Austria

Bélgica

Bélgica

Brazil

Brazil

Bulgaria

Bulgaria

Canadá

Canadá

China

China

Dinamarca

Dinamarca

Emiratos Árabes Unidos

Emiratos Árabes Unidos

Eslovaquia

Eslovaquia

Eslovenia

Eslovenia

Estados Unidos Estados

Estados Unidos Estados

Finlandia

Finlandia

Francia

Francia

Grecia

Grecia

Hong Kong

Hong Kong

Hungría

Hungría

India

India

Irlanda

Irlanda

Italia

Italia

Japón

Japón

Lituania

México

Lituania

México

Noruega

Noruega

Nueva Zelanda

Nueva Zelanda

Países Bajos

Países Bajos

Polonia

Polonia

Portugal

Portugal

Reino Unido

Reino Unido

República Checa República

República Checa República

Rumania

Rumania

Singapur

Singapur

Spain

Spain

Suecia

Suecia

Suiza

Suiza

Turquía

Turquía

El Barómetro de Prácticas de Pago para la región nórdica incluye a Dinamarca, Finlandia y Suecia. Explora cómo las empresas en estos mercados gestionan el crédito comercial B2B y el riesgo de pago, y cómo hacen frente a la creciente presión sobre la liquidez corporativa.

La venta a crédito sigue siendo una característica estándar del comercio entre empresas (B2B) en Dinamarca. Un promedio del 44% de las ventas B2B se realizan a crédito, muy por debajo de los mercados de Europa Occidental y otros países nórdicos. El reciente crecimiento en el uso del crédito refleja la presión competitiva, ya que ofrecer crédito comercial ayuda a proteger las ventas y las relaciones con clientes de larga data. La mayoría de las empresas danesas siguen trabajando con plazos de pago de 30 días. Los plazos más largos aparecen con más frecuencia que en otras partes de Europa y los países nórdicos, lo que refleja la flexibilidad respaldada por un comportamiento de pago fiable. En general, el desempeño de los pagos sigue siendo más sólido que en Europa Occidental y está en línea con Suecia, superando a Finlandia.

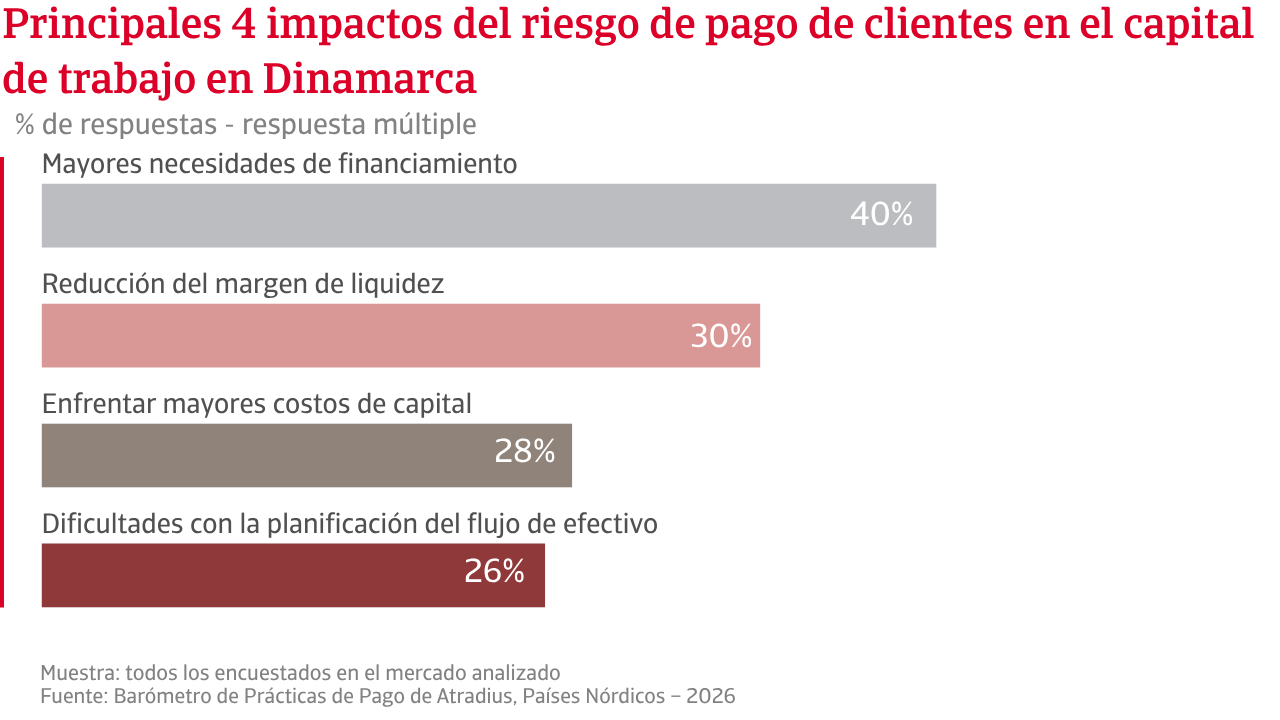

Los pagos tardíos afectan a tres cuartas partes de las empresas. Los retrasos surgen principalmente de procesos bancarios o procedimientos internos, más que de dificultades de liquidez del cliente. La mayoría de las facturas vencidas se liquidan dentro de un mes después de su vencimiento, y el DSO se mantiene cerca de los términos acordados. Las pérdidas crediticias son limitadas, generalmente por debajo del 1%. Esto da forma a cómo el riesgo de pago influye en el capital de trabajo. En Dinamarca, el riesgo de impago de los clientes aumenta principalmente la dependencia de financiación externa y eleva los costes de financiación, mientras que el flujo de caja y la inversión permanecen protegidos. En toda Europa Occidental y los países nórdicos, el riesgo de pago más a menudo restringe la liquidez y afecta las operaciones. Las empresas danesas responden a través de una gestión activa del crédito, utilizando seguros para prevenir pérdidas en lugar de transferir el riesgo, como es más común en otros lugares.

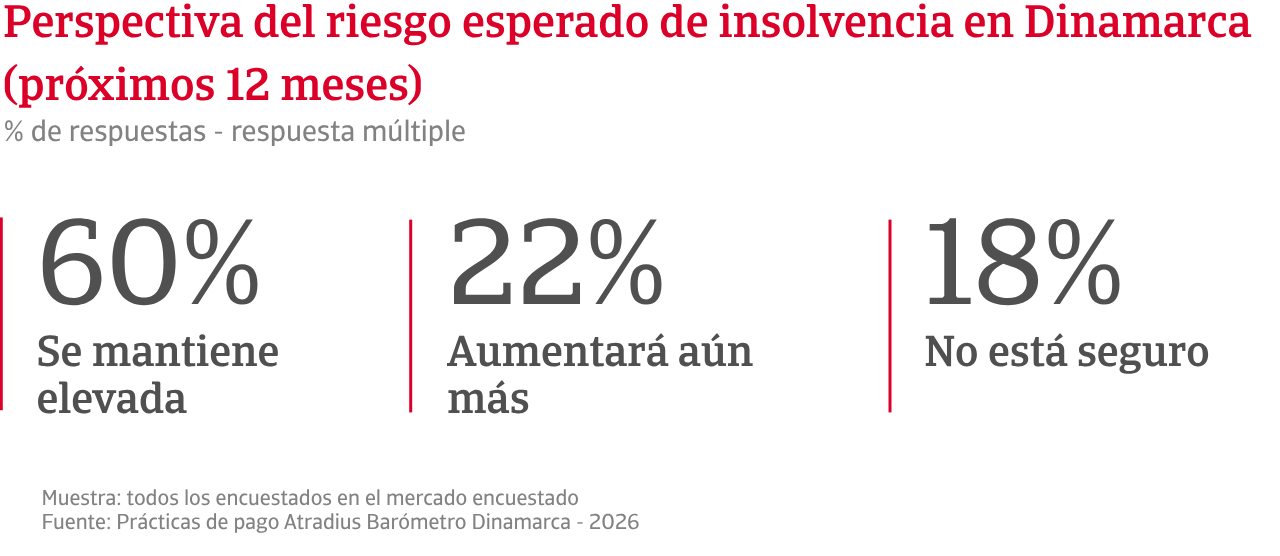

En línea general con otros mercados nórdicos, la mayoría de las empresas danesas no esperan ningún cambio significativo a corto plazo en el comportamiento de pago de los clientes B2B. Entre quienes esperan un cambio, las opiniones están casi igualmente divididas, lo que refleja una mayor incertidumbre en un entorno económico más desafiante. La mayoría de las empresas danesas esperan que los niveles de insolvencia se mantengan estables a corto plazo, en línea general con Europa Occidental y Suecia, mientras que la confianza es más débil en Finlandia. En comparación con Europa Occidental y Finlandia, menos empresas danesas esperan que las insolvencias aumenten, lo que sitúa a Dinamarca más cerca de Suecia en términos de expectativas.

La mayoría de las empresas danesas también esperan que los márgenes de beneficio se mantengan estables, con un riesgo a la baja mucho menor que en Europa Occidental. Esto refuerza el entorno operativo resiliente de Dinamarca, ya que es más probable que sus pares en los países nórdicos anticipen presión sobre los márgenes a corto plazo. En comparación con Europa Occidental, las empresas danesas consideran el riesgo de pago B2B como impulsado por procesos, y la presión de liquidez proviene principalmente de los aumentos de los costos comerciales impulsados por la inflación, en lugar de la debilidad económica. En toda la región nórdica, las empresas suecas comparten una visión similar, mientras que en Finlandia las expectativas de riesgo de pago están más fuertemente asociadas con condiciones económicas más débiles y estrés específico del sector.

El uso intensivo de crédito comercial por parte de Finlandia moldea la forma en que la presión económica se extiende por toda la economía. Alrededor de dos tercios de las ventas entre empresas (B2B) se realizan ahora a crédito, la proporción más alta entre los mercados nórdicos y por encima de Europa Occidental. El uso del crédito comercial sigue creciendo, superando a Europa Occidental pero quedando por detrás de Suecia. Esto significa que los proveedores finlandeses a menudo financian a sus clientes empresariales. En línea con la práctica nórdica y de Europa occidental, la mayoría de las empresas finlandesas establecen plazos de pago dentro de un plazo de crédito de 30 días. Los plazos más largos siguen siendo mucho menos comunes en Finlandia, lo que refleja una preferencia por la protección de la liquidez combinada con relaciones selectivas con los clientes.

.2026-06-19-19-28-54.png) Un poco más de tres cuartos de las empresas informan de pagos tardíos B2B, lo que afecta a una quinta parte de las facturas, la proporción más baja en los países nórdicos y Europa occidental. Los retrasos reflejan principalmente el estrés de liquidez de los clientes. La mayoría de las facturas vencidas se liquidan dentro de un mes después de su vencimiento, mientras que los Días de Ventas Pendientes (DSO) se mantienen en gran medida cerca de los términos acordados. Las pérdidas crediticias siguen siendo limitadas, a menudo por debajo del 1% de las ventas a crédito, impulsadas principalmente por insolvencias de clientes. La presión sobre el capital de trabajo se manifiesta principalmente como una reducción de efectivo para las operaciones diarias. Para mitigar el riesgo de pago de los clientes, las empresas finlandesas confían principalmente en la gestión activa del crédito y el seguro en lugar de reservar fondos, mientras que sus homólogos de Europa Occidental y los países nórdicos distribuyen el riesgo a través de estrategias más amplias o mixtas.

Un poco más de tres cuartos de las empresas informan de pagos tardíos B2B, lo que afecta a una quinta parte de las facturas, la proporción más baja en los países nórdicos y Europa occidental. Los retrasos reflejan principalmente el estrés de liquidez de los clientes. La mayoría de las facturas vencidas se liquidan dentro de un mes después de su vencimiento, mientras que los Días de Ventas Pendientes (DSO) se mantienen en gran medida cerca de los términos acordados. Las pérdidas crediticias siguen siendo limitadas, a menudo por debajo del 1% de las ventas a crédito, impulsadas principalmente por insolvencias de clientes. La presión sobre el capital de trabajo se manifiesta principalmente como una reducción de efectivo para las operaciones diarias. Para mitigar el riesgo de pago de los clientes, las empresas finlandesas confían principalmente en la gestión activa del crédito y el seguro en lugar de reservar fondos, mientras que sus homólogos de Europa Occidental y los países nórdicos distribuyen el riesgo a través de estrategias más amplias o mixtas.

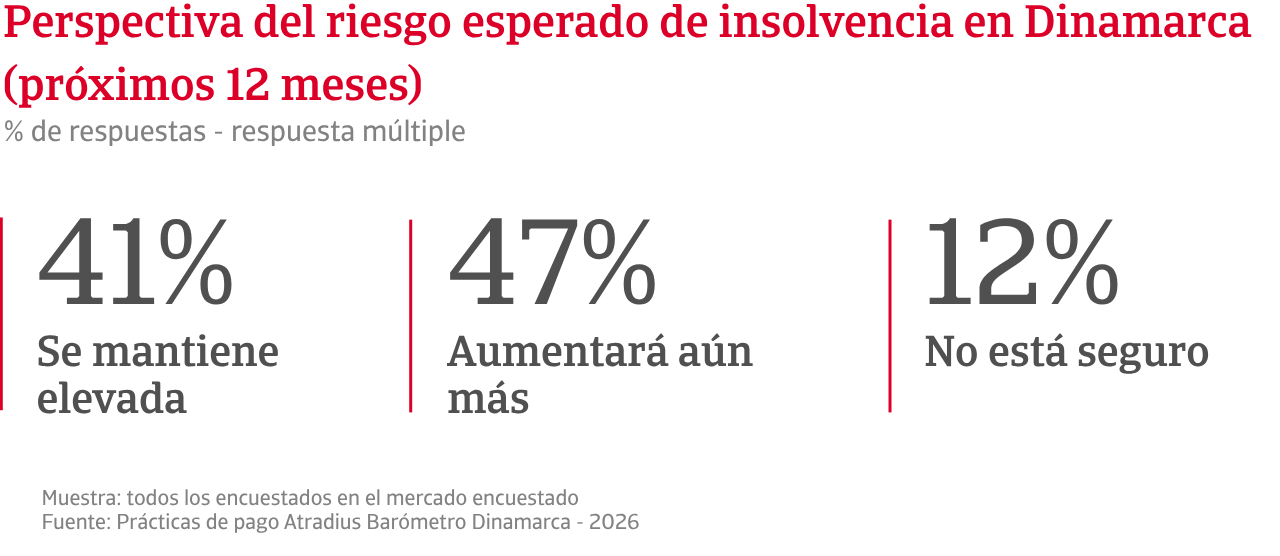

La mayoría de las empresas finlandesas encuestadas no esperan ningún cambio significativo a corto plazo en el comportamiento de pago de sus clientes B2B, un punto de vista que refleja incertidumbre más que confianza. Es muy probable que esto esté impulsado por preocupaciones sobre un crecimiento económico más lento y presiones específicas del sector. Las expectativas de insolvencia subrayan este malestar. Casi la mitad de las empresas finlandesas esperan un aumento adicional de las insolvencias a corto plazo, una proporción de encuestados mucho mayor que en el resto de los países nórdicos y Europa Occidental. Entre los encuestados restantes, la mayoría espera que los niveles de insolvencia permanezcan en gran medida sin cambios, mientras que solo una pequeña minoría expresa incertidumbre total.

.2026-06-19-19-24-35.png)

Las expectativas de ganancias cuentan una historia similar. Una clara mayoría de empresas en toda Finlandia espera que los márgenes de beneficio permanezcan inalterados a corto plazo, una proporción mayor que en los países nórdicos y Europa occidental. Entre las empresas que anticipan cambios, las expectativas negativas superan a las positivas por un amplio margen, en contraste con las perspectivas más equilibradas observadas en otros lugares. Cuando se les preguntó qué factores podrían afectar el comportamiento de pago B2B a corto plazo, las empresas finlandesas destacan por su fuerte enfoque en la debilidad económica interna. El estrés específico del sector es más prominente en Finlandia que entre sus pares nórdicos, que informan de una gama más amplia de riesgos. En contraste, las empresas de Europa Occidental señalan varios puntos de presión a la vez y muestran una mayor sensibilidad a los factores externos.

Las empresas suecas utilizan ampliamente el crédito comercial tanto en transacciones nacionales como en transacciones de empresa a empresa (B2B) de exportación. Alrededor de dos tercios de las ventas B2B se realizan a crédito, lo que representa un aumento en los últimos meses, superando a Europa Occidental y otros mercados nórdicos para sostener la demanda en un clima económico desafiante. La mayoría de las empresas suecas establecen plazos de pago dentro de un plazo de 30 días, lo que está ampliamente alineado con la práctica en los países nórdicos y Europa occidental. Los plazos más largos también son comunes, más que en otras partes de ambas regiones. Sin embargo, esto no se ha traducido en pagos más rápidos en la mayoría de los casos, ya que las empresas suecas informan de un aumento en los pagos retrasados recientemente. El estrés de liquidez de los clientes afecta a los proveedores nórdicos, mientras que el panorama de pagos de Europa Occidental parece relativamente más estable.

.2026-06-19-19-29-35.png)

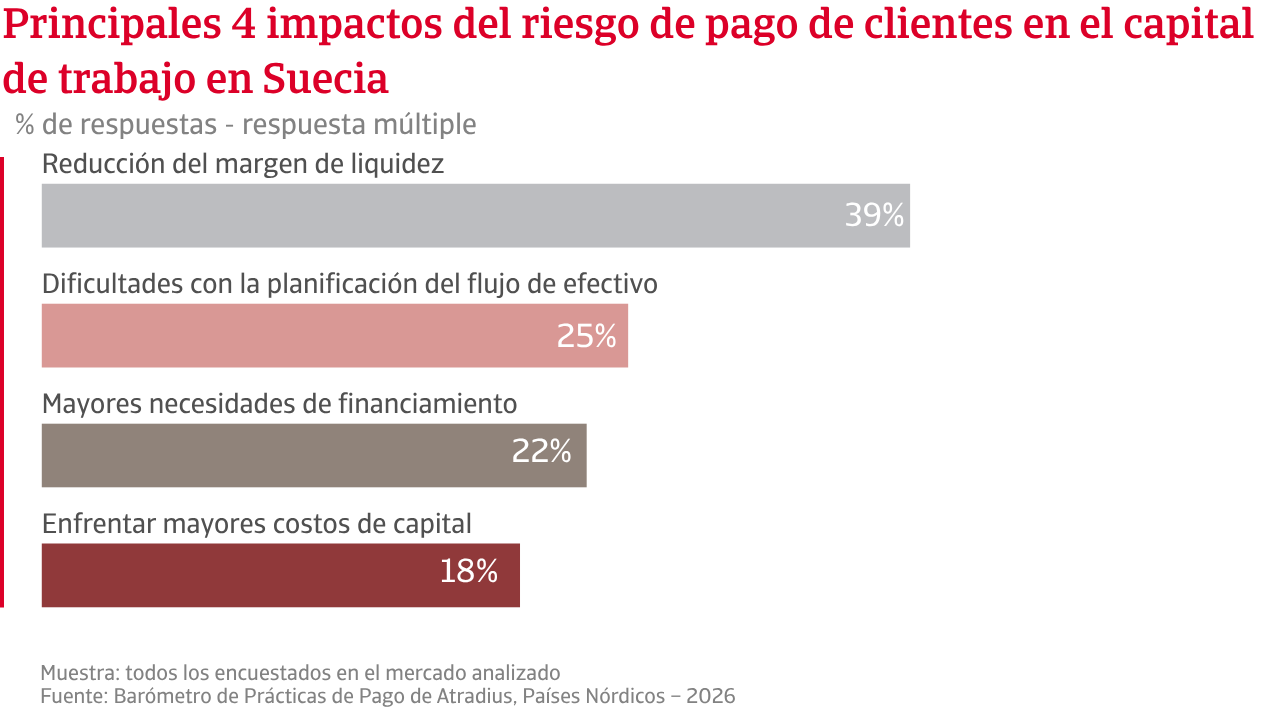

En Suecia, poco más de una cuarta parte de las facturas están vencidas, lo que afecta a más empresas en el mercado que en cualquier otro lugar de ambas regiones. Los retrasos en los pagos a largo plazo, debidos principalmente a problemas de flujo de caja de los clientes, resultaron en pérdidas crediticias que afectaron a un promedio de hasta el 2% de las facturas. Las cancelaciones de deudas incobrables se deben principalmente a disputas y a la falta de pago de los clientes. El impacto en el capital de trabajo crea presión operativa y de financiación. Para mitigar el riesgo de pago del cliente, las empresas suecas se centran en el control y seguimiento del crédito, en lugar de establecer reservas que inmovilicen capital. El uso del seguro de crédito se sitúa entre Finlandia y Dinamarca, reflejando a grandes rasgos los patrones de Europa Occidental.

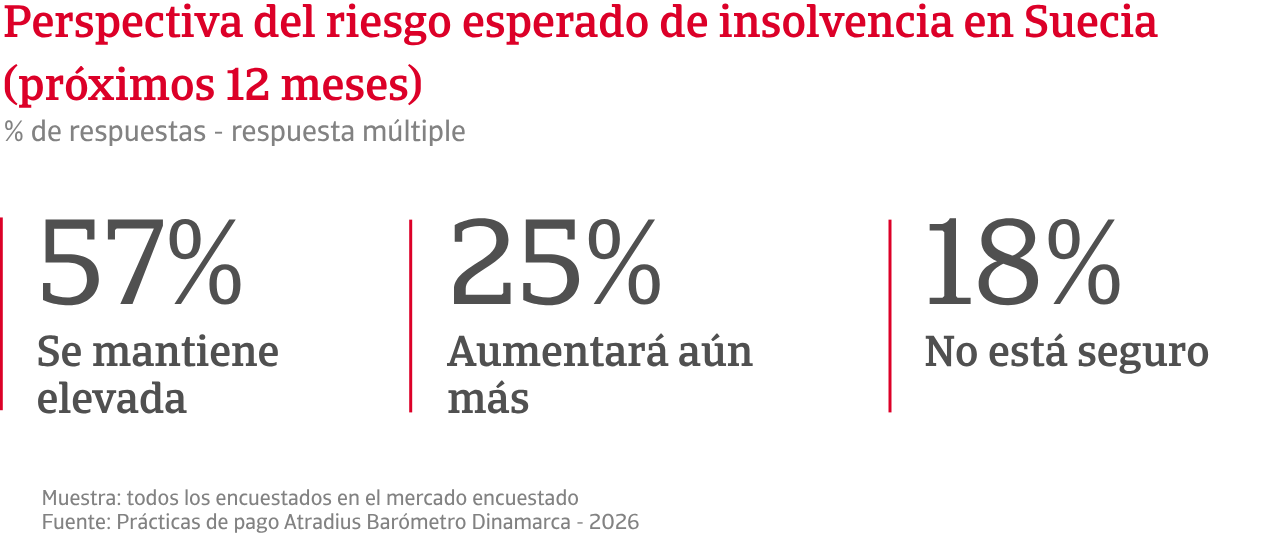

Aunque la mayoría de las empresas en Suecia no esperan un cambio significativo a corto plazo en el comportamiento de pago B2B, en general en línea con sus pares en Europa Occidental y la región nórdica, el estado de ánimo general sigue siendo más optimista. Esto proviene de la creencia de la empresa en su capacidad para gestionar los pagos de los clientes a través de un fuerte control interno, incluso cuando la economía orientada a la exportación de Suecia deja el flujo de caja expuesto a un comportamiento de pago más débil entre sus socios comerciales clave. La mayoría de las empresas suecas también esperan que los niveles de insolvencia se mantengan en gran medida estables a corto plazo, lo que refleja las expectativas en Europa Occidental y Dinamarca. Finland destaca por tener una perspectiva más pesimista. Al mismo tiempo, las empresas suecas expresan una fuerte incertidumbre sobre este tema.

.2026-06-19-19-25-34.png)

Las expectativas de margen de beneficio también apuntan a la estabilidad en toda Europa Occidental. En Suecia se prevé cierta presión, pero más empresas expresan un optimismo cauteloso. Dinamarca refleja en gran medida el panorama de Europa Occidental, mientras que Finlandia muestra de nuevo una perspectiva más volátil, lo que subraya una mayor incertidumbre en torno a la rentabilidad a corto plazo. En respuesta, las empresas suecas se centran en los riesgos que consideran capaces de controlar, incluyendo ajustes selectivos en los plazos de pago y un seguimiento más estrecho del crédito de los clientes, en lugar de un endurecimiento generalizado, mientras que sus homólogos de Europa Occidental parecen más preocupados por el entorno económico más amplio y adoptan un enfoque más cauteloso y generalizado.

Para una visión completa de los resultados de la encuesta de 2026 para los países nórdicos y Europa occidental, descargue el informe específico del mercado de la sección de documentos relacionados a continuación.

Para explorar cómo fortalecer su propia estrategia de riesgo crediticio, póngase en contacto con nosotros y vea cómo podemos ayudarle a mantenerse a la vanguardia.