Atradius Atrium

Obtenga acceso directo a la información de su póliza, herramientas de solicitud de límites de crédito y perspectivas.

México

México

Alemania

Alemania

Australia

Australia

Austria

Austria

Bélgica

Bélgica

Brazil

Brazil

Bulgaria

Bulgaria

Canadá

Canadá

China

China

Dinamarca

Dinamarca

Emiratos Árabes Unidos

Emiratos Árabes Unidos

Eslovaquia

Eslovaquia

Eslovenia

Eslovenia

Estados Unidos Estados

Estados Unidos Estados

Finlandia

Finlandia

Francia

Francia

Grecia

Grecia

Hong Kong

Hong Kong

Hungría

Hungría

India

India

Irlanda

Irlanda

Italia

Italia

Japón

Japón

Lituania

México

Lituania

México

Noruega

Noruega

Nueva Zelanda

Nueva Zelanda

Países Bajos

Países Bajos

Polonia

Polonia

Portugal

Portugal

Reino Unido

Reino Unido

República Checa República

República Checa República

Rumania

Rumania

Singapur

Singapur

Spain

Spain

Suecia

Suecia

Suiza

Suiza

Turquía

Turquía

La venta a crédito sigue siendo una característica definitoria del comercio entre empresas (B2B) en los Países Bajos. Casi tres cuartas partes de las ventas B2B se realizan a crédito, más de veinte puntos porcentuales por encima del promedio de Europa Occidental. Muchas más empresas en los Países Bajos que en Europa Occidental establecen plazos de pago dentro de una ventana de crédito de 30 días y, en promedio, los pagos se cobran tres semanas después de la facturación, como lo demuestra el Días de Ventas Pendientes (DSO). Este eficiente ciclo de conversión de efectivo ayuda a reducir la cantidad de capital de trabajo inmovilizado en facturas impagadas y mantiene las pérdidas crediticias contenidas, con cancelaciones de deudas incobrables rondando el 1% de las facturas B2B en todo el mercado.

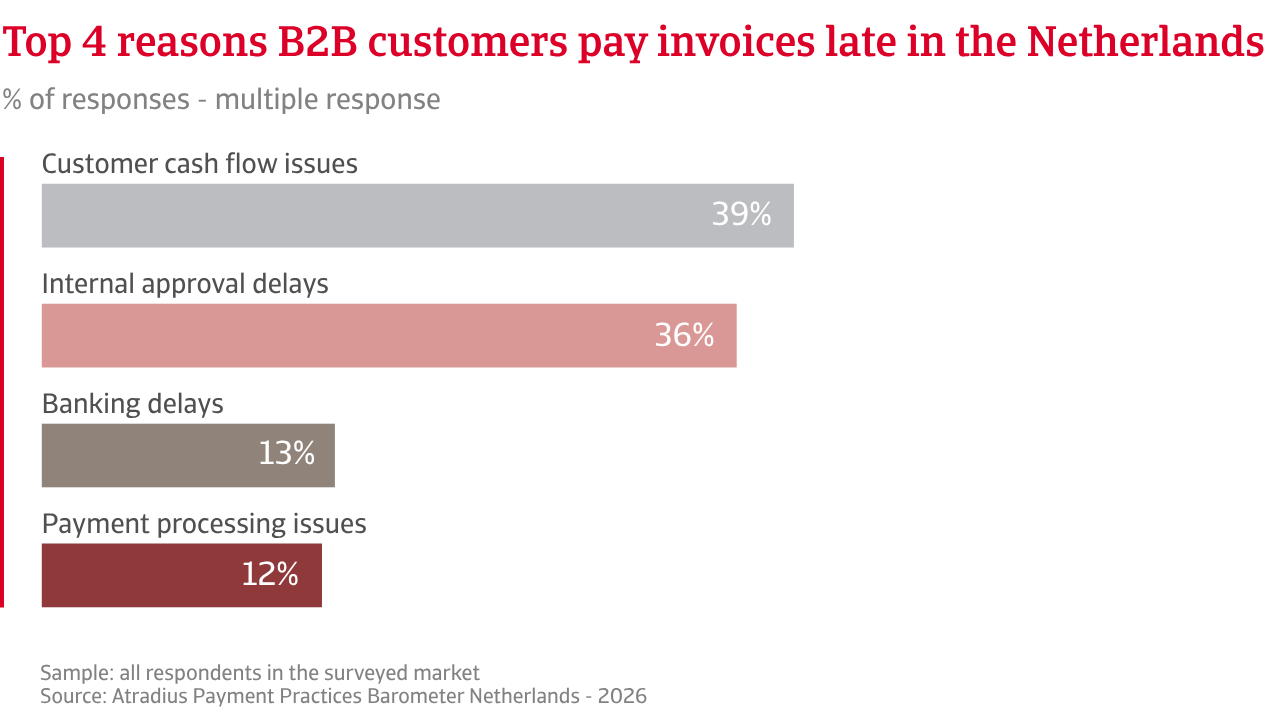

Sin embargo, detrás de estas cifras se esconde un patrón más amplio de pagos tardíos, que está muy extendido en el mercado. Siete de cada diez proveedores holandeses, una proporción ligeramente inferior a la de Europa Occidental, informan de retrasos por parte de clientes B2B. Justo por debajo de una quinta parte de las facturas B2B holandesas están vencidas, en comparación con casi una cuarta parte en Europa Occidental. Las facturas a menudo permanecen pendientes durante dos semanas después de la fecha de vencimiento. Esto es más corto que el promedio de tres semanas en Europa Occidental, pero aún así lo suficientemente largo como para crear una exposición concentrada al riesgo. Cuando los costos de los insumos aumentan, el crecimiento se ralentiza o el endeudamiento se vuelve más caro, la liquidez de los clientes se restringe rápidamente. Muchos clientes extienden los plazos de pago, trasladando las necesidades de financiación a corto plazo a los proveedores. Casi un tercio de los proveedores holandeses informan ahora de presiones de flujo de caja directamente relacionadas con las tensiones de liquidez de los clientes.

La exposición al riesgo de crédito varía entre sectores. El comercio mayorista, las pymes y partes del sector servicios se ven particularmente afectados porque los márgenes son ajustados y la liquidez está estirada. Incluso una pequeña parte de las facturas vencidas ejerce presión sobre el flujo de caja, el capital de trabajo y la rentabilidad. Muchas de estas empresas a menudo enfrentan mayores cancelaciones, a veces por encima del 5%, en comparación con el promedio del mercado del uno por ciento de la facturación. Esto demuestra que el riesgo de pago en los Países Bajos está muy extendido y concentrado en grupos de riesgos que pueden crear una carga financiera desproporcionada.

Para mitigar estas presiones, más empresas holandesas que en la región mantienen colchones financieros, inmovilizando capital que podría apoyar la inversión. También utilizan ampliamente herramientas de pago digital para fomentar la liquidación oportuna, mientras que más empresas en Europa Occidental que en los Países Bajos solicitan el pago por adelantado a los clientes para mitigar el riesgo crediticio. Tanto las empresas de Europa Occidental como las holandesas suelen combinar el control crediticio interno con la gestión externa del riesgo crediticio, incluido el seguro de crédito. Sin embargo, las empresas holandesas en particular informan que esta combinación de herramientas les ayuda a gestionar de forma más eficaz el comportamiento impredecible de los pagos B2B en el actual entorno económico y comercial inestable.

Casi tres cuartas partes de las ventas B2B se realizan a crédito, más de 20 puntos porcentuales por encima del promedio de Europa Occidental.

In line with expectations across Western Europe, a significant number of Dutch companies expect insolvencies to rise in the short term. They say this is likely to rise if economic growth stays modest, financing conditions remain tight, and geopolitical tensions continue to disrupt trade flows. Concern is strongest among export-oriented firms, where weaker global demand and uncertainty around global trade could quickly increase the risk of financial distress.

Our survey remained open long enough for respondents to factor in signs of shifting economic conditions and wider geopolitical tensions, giving Dutch businesses time to reflect on the possible consequences for profitability. This may explain why expectations are uneven, yet still more positive than across Western Europe, as Dutch firms show slightly greater confidence that margins can hold up in the short term even if the overall mood remains cautious.

Larger manufacturers appear more insulated, citing pricing power, diversified revenue streams and stronger balance sheets as reasons they do not anticipate major margin disruption. Other companies, particularly SMEs with high exposure to global markets, thinner margins, or limited financial reserves, expect to face ongoing fragility. For these firms, even modest shifts in economic conditions can have outsized consequences, which makes close cash-flow monitoring vital.

.2026-05-15-14-01-38.png)

Several factors are expected to shape B2B payment patterns in the short term. Dutch businesses echo Western European concerns that cost pressure linked to inflation will continue squeezing margins across many sectors, leaving firms with less financial space and greater sensitivity to payment delays. An economic slowdown would add further pressure due to softer demand, reducing turnover and increasing the likelihood that customers will postpone payments to preserve liquidity.

Regulatory change also plays a role. Adjustments to reporting rules and new compliance requirements can be challenging, particularly for smaller firms with constrained back-office capacity. Businesses say these changes absorb time that would otherwise support credit control. Sector-specific pressures further complicate the outlook. Industries under strain, like construction and transport, face cyclical swings and contract delays, which can translate directly into slower payments and tighter working capital conditions.

Looking ahead, Dutch B2B payment behaviour will be shaped increasingly by external economic and geopolitical forces. The high reliance on trade credit means any pressure on customer liquidity passes quickly up the supply chain. Firms told us they are focusing on careful internal credit control, supported by strategic credit risk tools, including insurance, to stay resilient in a more unsettled operating environment.

For a full overview of the 2026 survey results for the Netherlands and Western Europe, please download the market specific report and the statistical appendix from the related documents section below.

To explore how to strengthen your own credit risk strategy, get in touch with us and see how we can help you stay ahead.