Atradius Atrium

Obtenga acceso directo a la información de su póliza, herramientas de solicitud de límites de crédito y perspectivas.

México

México

Alemania

Alemania

Australia

Australia

Austria

Austria

Bélgica

Bélgica

Brazil

Brazil

Bulgaria

Bulgaria

Canadá

Canadá

China

China

Dinamarca

Dinamarca

Emiratos Árabes Unidos

Emiratos Árabes Unidos

Eslovaquia

Eslovaquia

Eslovenia

Eslovenia

Estados Unidos Estados

Estados Unidos Estados

Finlandia

Finlandia

Francia

Francia

Grecia

Grecia

Hong Kong

Hong Kong

Hungría

Hungría

India

India

Irlanda

Irlanda

Italia

Italia

Japón

Japón

Lituania

México

Lituania

México

Noruega

Noruega

Nueva Zelanda

Nueva Zelanda

Países Bajos

Países Bajos

Polonia

Polonia

Portugal

Portugal

Reino Unido

Reino Unido

República Checa República

República Checa República

Rumania

Rumania

Singapur

Singapur

Spain

Spain

Suecia

Suecia

Suiza

Suiza

Turquía

Turquía

En toda Turquía, un promedio del 41% de las ventas de empresa a empresa (B2B) se realizan a crédito, ligeramente por debajo del promedio de CEE. Las empresas medianas y grandes en la construcción y el comercio impulsan la mayor parte de esta actividad. Los hallazgos de la encuesta indican un cambio más fuerte hacia el comercio B2B basado en crédito en Turquíaque en CEE.

Los plazos de pago son notablemente más flexibles en Turquía que en el resto de la región. Más empresas en Türkiye ofrecen plazos de pago superiores a 30 días. Alrededor del 56% otorgan hasta dos meses desde la facturación, en comparación con el 33% en Europa Central y del Este. Los plazos que se extienden a tres meses o más también son más comunes, especialmente entre las grandes empresas de construcción. Esto posiciona a Turquía como el mercado más flexible de la región. Las empresas extienden los plazos para mantener las ventas y seguir siendo competitivas.

El comportamiento de los pagos B2B en Turquía ha empeorado en los últimos meses. Las empresas que informan de retrasos ahora superan en número a las que experimentan una liquidación más rápida. Esto indica un aumento del riesgo de impago y una mayor presión sobre el capital de trabajo. Contrasta con la CEE, donde las condiciones son más favorables, a pesar de algunas variaciones entre los mercados.

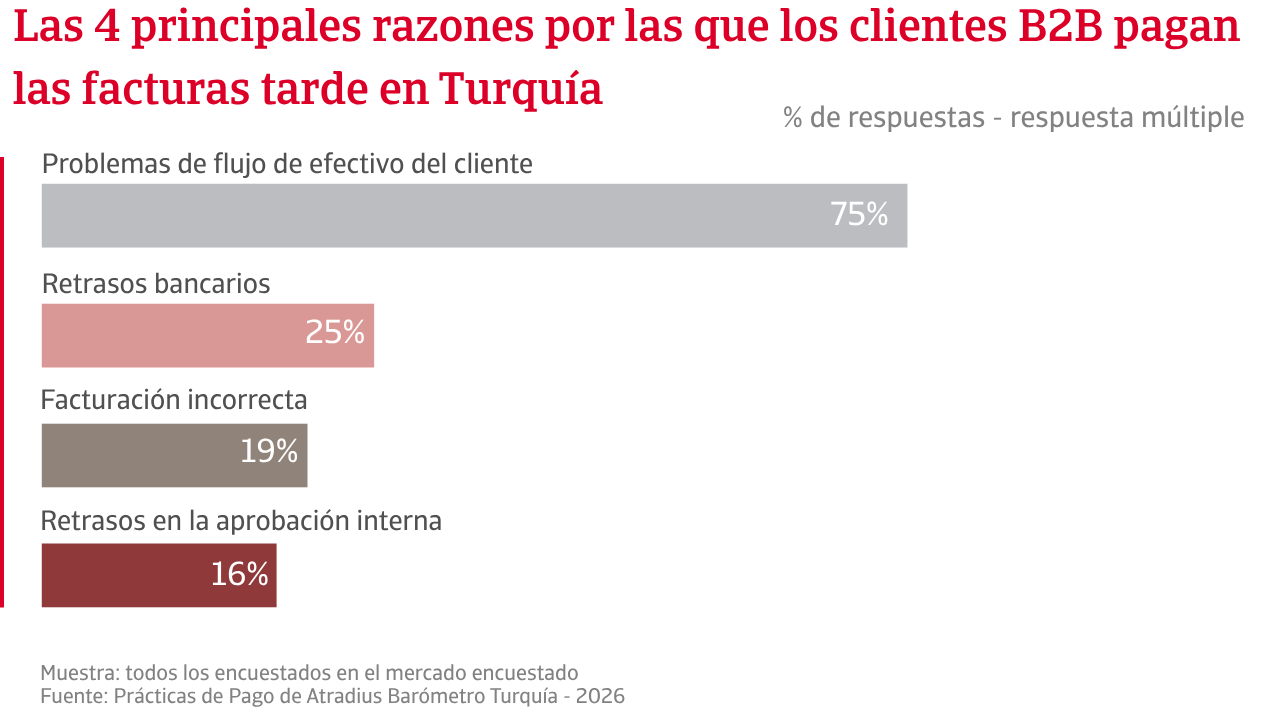

En este contexto, el 86% de las empresas en Turquía informan retrasos en los pagos por parte de los clientes, con más de un tercio de las facturas vencidas, por encima de la media de la CEE. Las empresas medianas en el comercio son las más afectadas. La proporción de facturas vencidas ha aumentado aún más en los últimos meses. Esto destaca el aumento de la presión sobre la liquidez. Más de tres cuartas partes de las empresas citan la falta de liquidez de los clientes como el principal motor, en comparación con alrededor de tres de cada cinco en la CEI.

La recaudación de pagos también está tardando más. Los informes de pagos cobrados con más de dos meses de retraso son más frecuentes en Turquía. Esto ayuda a explicar la mayor probabilidad de cancelaciones de deudas incobrables. Alrededor de una cuarta parte de las empresas informa de un aumento en las pérdidas por créditos. Estas pérdidas a menudo superan el 5% de las cuentas por cobrar. Las facturas envejecidas y los clientes inalcanzables o inactivos son causas clave. El impacto es particularmente evidente entre las empresas medianas en la construcción y el comercio.

Las consecuencias operativas son significativas. Alrededor del doble de empresas en Turquía en comparación con CEE informan sobre interrupciones en la planificación del flujo de caja. Las restricciones de liquidez afectan directamente las operaciones diarias. Las empresas dependen más del financiamiento externo para cubrir déficits. Muchos también retrasan los pagos a los proveedores para preservar la liquidez. Menos empresas en la CEI informan de tales presiones, lo que indica un entorno más estable.

Para gestionar estos riesgos, las empresas en Turquía priorizan la protección inmediata del efectivo. Es mucho más probable que soliciten pago en efectivo o pago asegurado. Los incentivos de pago anticipado también se utilizan ampliamente para acelerar los flujos de efectivo. Los plazos de pago más cortos son otra respuesta común. La adopción de seguros de crédito es mayor que en la CEE, lo que refleja una mayor exposición al riesgo. En general, las empresas se centran en proteger la liquidez y limitar el impacto de los pagos retrasados.

En toda Turquía, un promedio del 41% de las ventas de empresa a empresa (B2B) se realizan a crédito, ligeramente por debajo del promedio de Europa Central y del Este (CEE). Las empresas medianas y grandes en la construcción y el comercio impulsan la mayor parte de esta actividad.

Tanto en Türkiye como en CEE, la mayoría de las empresas no esperan cambios significativos a corto plazo en el comportamiento de los pagos B2B. La liquidez de los clientes sigue bajo presión, lo que da forma a una perspectiva cautelosa en toda la región. Sin embargo, las expectativas son más negativas en Türkiye. Una mayor proporción de empresas anticipa un deterioro adicional en los plazos de pago de los clientes en comparación con la CEE, lo que sugiere que los riesgos de pago actuales no están disminuyendo y pueden fortalecerse en los próximos meses.

Esta perspectiva se alinea estrechamente con las expectativas sobre las tendencias de insolvencia. Más empresas en Turquía que en la CEI creen que los niveles de insolvencia aumentarán a corto plazo, lo que refuerza las preocupaciones sobre la debilidad financiera y el riesgo de quiebras empresariales. Al mismo tiempo, las opiniones están divididas. Algunos encuestados esperan que los niveles de insolvencia se mantengan elevados en lugar de aumentar aún más, mientras que otros no tienen una opinión clara, reflejando la continua incertidumbre sobre la dirección del entorno económico. En general, las perspectivas apuntan a una presión continua sobre el rendimiento de los pagos. Türkiye parece estar más expuesta a riesgos a la baja, con las empresas preparándose para un mayor deterioro. En contraste, la CEE muestra una estabilidad relativamente mayor, aunque persisten desafíos en toda la región.

Las expectativas de margen de beneficio siguen siendo cautelosas en Türkiye y en toda la región de CEE, lo que indica una perspectiva de rentabilidad más suave. Esta tendencia es más evidente entre las pymes del sector comercial. El aumento de los costos de insumos, los ciclos de pago más lentos y una disciplina de pago más débil continúan afectando los márgenes, limitando la capacidad de las empresas para proteger la rentabilidad. Surge una clara brecha de expectativas entre Turquía y la CEE. Las empresas turcas parecen estar más expuestas a la presión sobre los márgenes y a la incertidumbre persistente que sus pares regionales. En contraste, las empresas de la CEE muestran una mayor confianza en su capacidad para proteger las ganancias en los próximos meses. Sin embargo, esta confianza sigue siendo moderada en lugar de fuerte.

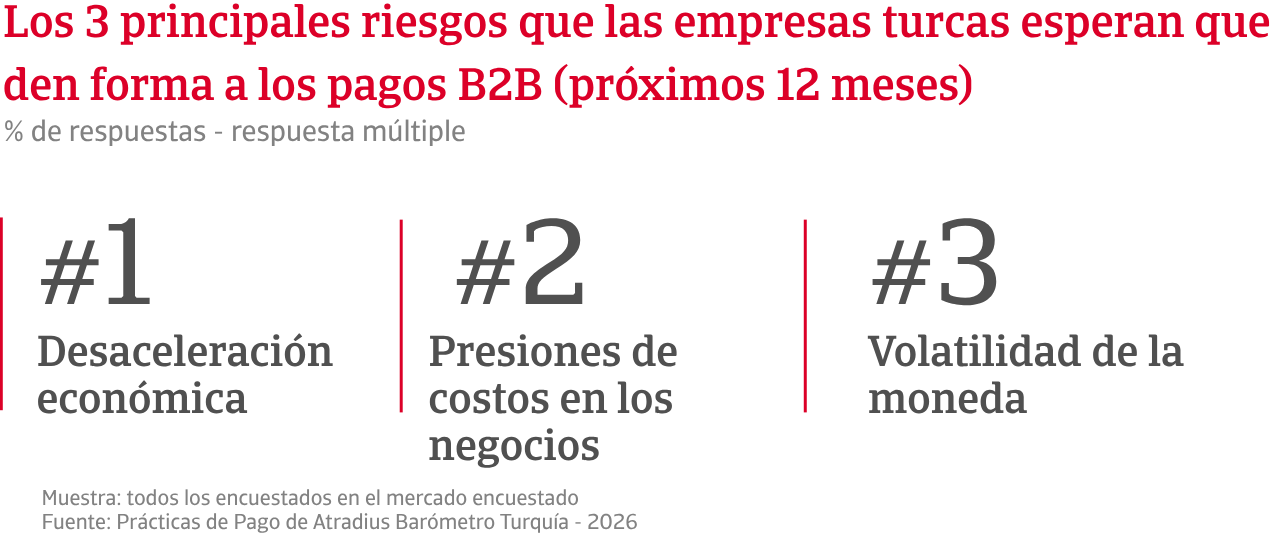

La preocupación por la presión macroeconómica sobre el comportamiento de los pagos B2B también es generalizada, con señales de estrés más fuertes en Turquía. La desaceleración económica es la principal preocupación tanto en Turquía como en CEE, destacando la ansiedad generalizada sobre la disminución de la demanda y su impacto en la capacidad de pago de las empresas. La inflación y las presiones de costos ocupan el segundo lugar, lo que indica que el aumento de los costos sigue afectando los márgenes y restringiendo la liquidez.

Más allá de estos desafíos comunes, Turquía muestra una mayor exposición a los riesgos de inestabilidad financiera. Altos niveles de preocupación por la volatilidad de la moneda y las fluctuaciones de las tasas de interés apuntan a un entorno financiero más frágil, donde los movimientos del tipo de cambio y los mayores costos de endeudamiento influyen directamente en el comportamiento de pago. Por el contrario, las empresas en la CEE ponen mayor énfasis en la inestabilidad geopolítica. Esto refleja una percepción de riesgo diferente, con mayor énfasis en los choques externos en lugar de la volatilidad financiera interna.

Para una visión completa de los resultados de la encuesta de 2026 para Turquía, por favor descargue el informe específico del mercado desde la sección de documentos relacionados a continuación. Información sobre Europa Central y del Este (CEE) está disponible en la sección de contenido relacionado a continuación.

Para explorar cómo fortalecer su propia estrategia de riesgo crediticio, póngase en contacto con nosotros y vea cómo podemos ayudarle a mantenerse a la vanguardia.