Atradius Atrium

Obtenga acceso directo a la información de su póliza, herramientas de solicitud de límites de crédito y perspectivas.

México

México

Alemania

Alemania

Australia

Australia

Austria

Austria

Bélgica

Bélgica

Brazil

Brazil

Bulgaria

Bulgaria

Canadá

Canadá

China

China

Dinamarca

Dinamarca

Emiratos Árabes Unidos

Emiratos Árabes Unidos

Eslovaquia

Eslovaquia

Eslovenia

Eslovenia

Estados Unidos Estados

Estados Unidos Estados

Finlandia

Finlandia

Francia

Francia

Grecia

Grecia

Hong Kong

Hong Kong

Hungría

Hungría

India

India

Irlanda

Irlanda

Italia

Italia

Japón

Japón

Lituania

México

Lituania

México

Noruega

Noruega

Nueva Zelanda

Nueva Zelanda

Países Bajos

Países Bajos

Polonia

Polonia

Portugal

Portugal

Reino Unido

Reino Unido

República Checa República

República Checa República

Rumania

Rumania

Singapur

Singapur

Spain

Spain

Suecia

Suecia

Suiza

Suiza

Turquía

Turquía

Las empresas del Reino Unido continúan utilizando el crédito comercial con cautela mientras navegan por un panorama económico frágil marcado por altos costos financieros, una demanda desigual y presiones de costos persistentes. Alrededor del 68% de las ventas B2B se realizan a crédito, un aumento en los últimos meses, y ahora 16 puntos porcentuales por encima del promedio de Europa Occidental. Esta brecha refleja un acto de equilibrio deliberado por parte de las empresas del Reino Unido, con la expansión del crédito comercial siendo un compromiso medido entre apoyar el crecimiento y gestionar el riesgo.

Las decisiones de crédito comercial están moldeadas por el actual entorno económico y comercial volátil en medio de una grave incertidumbre geopolítica y una demanda global debilitada. A pesar de la disminución de la inflación, las condiciones de liquidez son ajustadas y las presiones de costos siguen siendo un problema. Las quiebras empresariales siguen siendo altas en el Reino Unido, particularmente entre las pequeñas empresas en los sectores de la construcción, el comercio y aquellos orientados al consumidor. Esto significa que el riesgo asociado con la insolvencia de los clientes se ha vuelto más agudo. En este entorno desafiante, la mayoría de las empresas del Reino Unido continúan anclando los plazos de pago en aproximadamente 30 días. Sin embargo, es mucho menos probable que las empresas del Reino Unido, en comparación con las de Europa Occidental, pasen de plazos cortos a plazos más largos, siendo las extensiones relativamente poco comunes. El crédito comercial en el Reino Unido, por lo tanto, sigue siendo gestionado de cerca, con las empresas buscando preservar el control en lugar de asumir un riesgo estructural adicional.

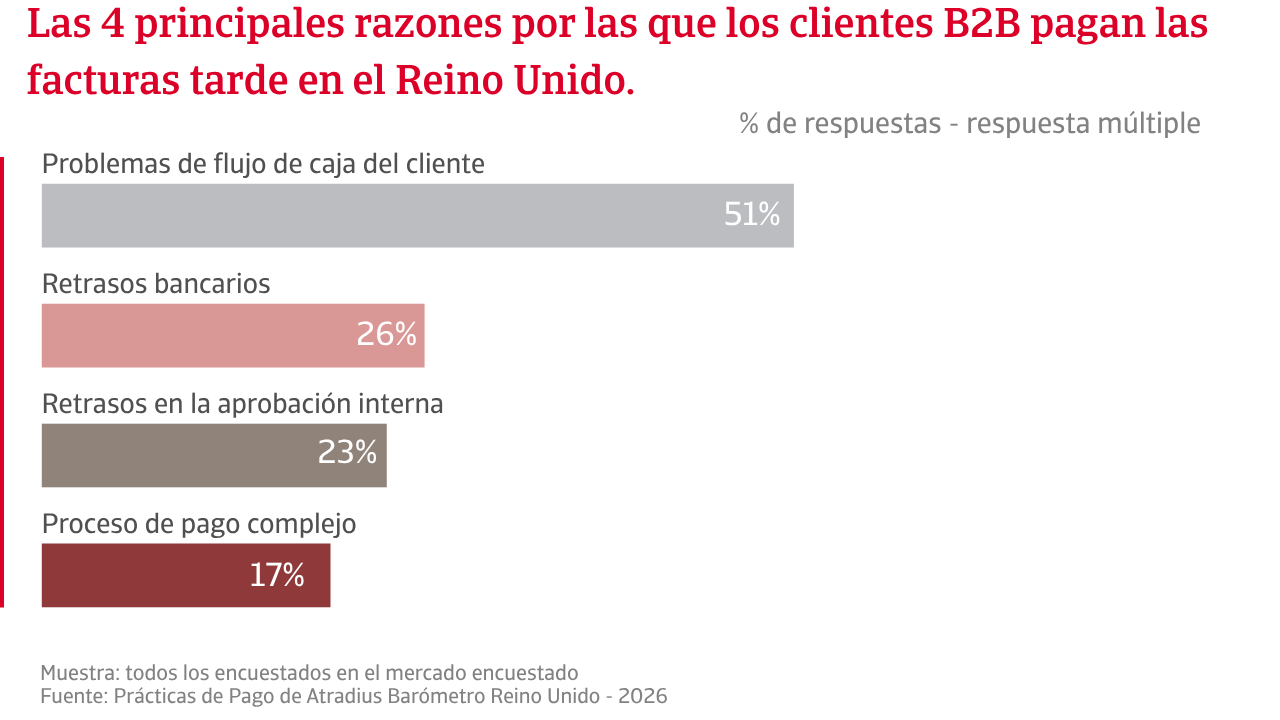

Los pagos tardíos siguen siendo un problema en el Reino Unido, aunque menos grave que en el resto de Europa Occidental. Alrededor de dos tercios de las empresas del Reino Unido informan de pagos retrasados por parte de clientes B2B, en comparación con más de tres cuartas partes en toda la región. Estos retrasos afectan aproximadamente al 25% de la facturación B2B en el Reino Unido, ligeramente por debajo del estándar de Europa Occidental. Las empresas del Reino Unido tienden a cobrar los pagos más rápido que en Europa Occidental, manteniendo un promedio de Días de Ventas Pendientes más bajo. Otra diferencia, sin embargo, es que cuando los pagos se retrasan en el Reino Unido, es más probable que se conviertan en morosos a largo plazo. Las empresas del Reino Unido informan de pérdidas por deudas incobrables de hasta el 2% de las facturas B2B, impulsadas en gran medida por la insolvencia de los clientes. Europa Occidental tiene una recuperación más lenta en las etapas de morosidad a medio plazo, pero menos retrasos muy prolongados. El resultado es un perfil de riesgo diferente en lugar de uno más bajo.

El impacto del comportamiento de pago en el capital de trabajo también diverge. Nuestra encuesta muestra que las empresas de Europa Occidental son mucho más propensas a reducir la inversión en crecimiento o innovación como respuesta directa a los pagos tardíos. La dependencia de la financiación externa sigue un patrón similar, con significativamente más empresas en Europa Occidental informando un aumento en la dependencia de la financiación de terceros. Aunque el estrés del capital de trabajo está presente entre las empresas del Reino Unido, sigue siendo menos generalizado.

Las empresas del Reino Unido continúan dependiendo en gran medida de la gestión activa del crédito para controlar el riesgo de pago, incluyendo el monitoreo cercano de los clientes, recordatorios digitales e incentivos para el pago anticipado. El seguro de crédito desempeña un papel, pero se utiliza menos extensamente que en Europa Occidental, donde las empresas tienden a combinar controles internos con una transferencia de riesgo más amplia.

La mayoría de las empresas del Reino Unido continúan anclando los plazos de pago en unos 30 días. Es mucho menos probable que las empresas del Reino Unido, en comparación con las de Europa Occidental, cambien de plazos cortos a plazos más largos, siendo las extensiones relativamente poco comunes.

Las empresas del Reino Unido se enfrentan a los próximos meses con poco impulso y una creciente presión. El conflicto en Oriente Medio está añadiendo un shock energético a una economía ya frágil, aumentando la inflación y obligando al Banco de Inglaterra a mantenerse cauteloso. Con los recortes de tasas retrasados hasta finales de 2026 o principios de 2027, las empresas enfrentan costos más altos por más tiempo. También hay expectativas limitadas de cambio en el comportamiento de pago B2B, lo que refleja una contención continua en lugar de una renovada confianza. Aunque la mayoría de las empresas del Reino Unido no ven ningún cambio significativo en el comportamiento de los pagos B2B, las opiniones sobre cualquier cambio potencial están divididas equitativamente entre el optimismo y la cautela. Esto contrasta con Europa Occidental, donde los riesgos a la baja dominan el sentimiento, reflejando una confianza más débil en el panorama económico y comercial global.

Los hallazgos de la encuesta muestran que las empresas del Reino Unido se centran en preocupaciones más cercanas, con presiones de costos nacionales y condiciones financieras que moldean sus expectativas. El panorama macroeconómico nacional sigue siendo desafiante. El crecimiento se ha mantenido modesto, la demanda es frágil y las presiones de costos continúan. Se anticipa que la inflación se mantenga elevada, los costos operativos son más altos y las tasas de interés siguen pesando mucho, lo que mantiene el capital de trabajo ajustado. Para muchas empresas, esto se ha traducido en márgenes de liquidez más ajustados en un momento en que el riesgo de impago sigue siendo obstinadamente alto.

Esta presión se subraya por una expectativa entre las empresas en el Reino Unido de que los altos niveles actuales de insolvencias persistirán, al menos a corto plazo. Los sectores de la construcción y el comercio mayorista representan la mayor parte de los fracasos, ya que enfrentan una combinación de demanda débil, aumento de los costos de insumos y márgenes estructuralmente estrechos. Una minoría predice un aumento en las insolvencias, mientras que el resto de los encuestados no tiene una opinión clara. Hay una falta similar de optimismo sobre las perspectivas de rentabilidad, con las empresas del Reino Unido expresando una menor confianza en su capacidad para proteger los márgenes. Las preocupaciones en torno a la erosión son notablemente más fuertes que en Europa Occidental. Con menos margen financiero, las empresas tienen una capacidad limitada para absorber pagos tardíos o no realizados. Las empresas de Europa Occidental parecen estar mejor posicionadas, a pesar de tener perspectivas de crecimiento igualmente modestas.

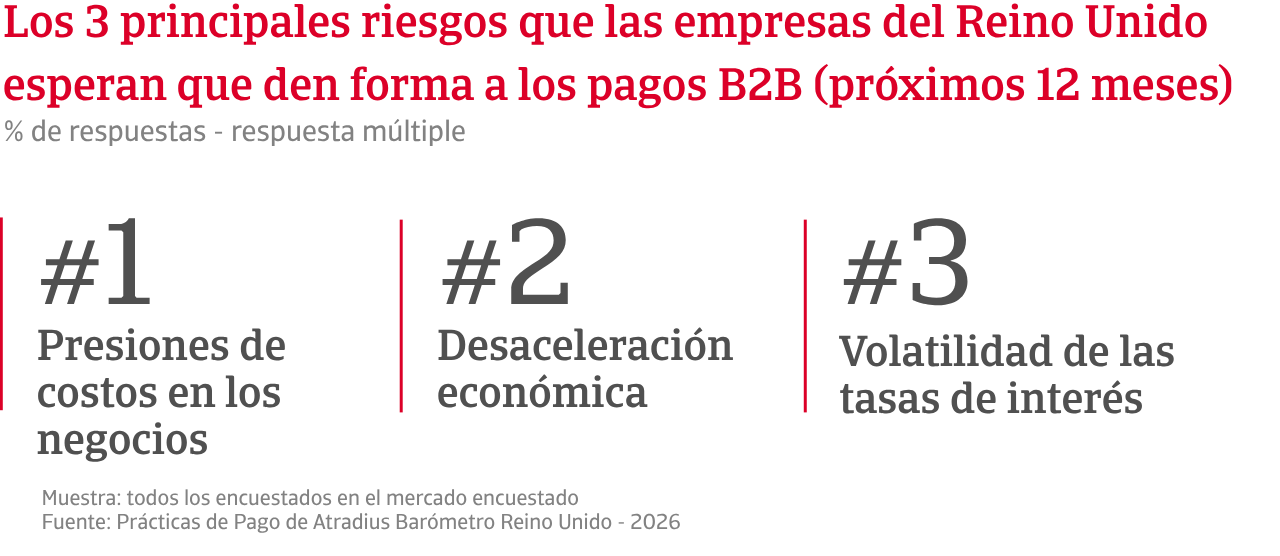

Las empresas tanto en el Reino Unido como en Europa Occidental identifican las condiciones económicas como la principal amenaza para los pagos B2B. Las empresas del Reino Unido se centran más en la inflación de costos, la presión financiera y las recesiones específicas del sector. Esto se alinea con las concentraciones de insolvencias en la construcción y el comercio mayorista, destacando el estrés en el mercado interno. Europa Occidental otorga mayor importancia a los riesgos geopolíticos y relacionados con el mercado. La exposición transfronteriza, la incertidumbre política y el panorama del comercio global tienen un papel más destacado. El riesgo de pago en la región proviene menos de la fragilidad interna y más de los choques externos.

Para una visión completa de los resultados de la encuesta de 2026 para el Reino Unido y Europa Occidental, por favor descargue el informe específico del mercado desde la sección de documentos relacionados a continuación.

Para explorar cómo fortalecer su propia estrategia de riesgo crediticio, póngase en contacto con nosotros y vea cómo podemos ayudarle a mantenerse a la vanguardia.