Atradius Atrium

Obtenga acceso directo a la información de su póliza, herramientas de solicitud de límites de crédito y perspectivas.

México

México

Alemania

Alemania

Australia

Australia

Austria

Austria

Bélgica

Bélgica

Brazil

Brazil

Bulgaria

Bulgaria

Canadá

Canadá

China

China

Dinamarca

Dinamarca

Emiratos Árabes Unidos

Emiratos Árabes Unidos

Eslovaquia

Eslovaquia

Eslovenia

Eslovenia

Estados Unidos Estados

Estados Unidos Estados

Finlandia

Finlandia

Francia

Francia

Grecia

Grecia

Hong Kong

Hong Kong

Hungría

Hungría

India

India

Irlanda

Irlanda

Italia

Italia

Japón

Japón

Lituania

México

Lituania

México

Noruega

Noruega

Nueva Zelanda

Nueva Zelanda

Países Bajos

Países Bajos

Polonia

Polonia

Portugal

Portugal

Reino Unido

Reino Unido

República Checa República

República Checa República

Rumania

Rumania

Singapur

Singapur

Spain

Spain

Suecia

Suecia

Suiza

Suiza

Turquía

Turquía

Como muestran los datos de la encuesta, Polonia se destaca actualmente en Europa Central y Oriental (ECE) como uno de los usuarios más cautelosos del crédito comercial en transacciones de empresa a empresa (B2B). En promedio, poco más de un tercio de las ventas B2B se realizan a crédito, la menor proporción en la región. Esto refleja una clara preferencia por los pagos en efectivo, ya que las empresas buscan limitar el riesgo en un entorno incierto. Sin embargo, la situación está comenzando a cambiar. Las empresas medianas y grandes en el sector manufacturero están aumentando gradualmente su uso del crédito comercial, lo que indica una creciente confianza en las relaciones comerciales basadas en el crédito. Por lo tanto, Polonia podría estar avanzando hacia una mayor alineación con el resto de la región.

Donde se utiliza el crédito comercial B2B, las empresas polacas mantienen un control estricto. Más empresas en Polonia que en la región ofrecen plazos de pago dentro de los 30 días desde la facturación, lo que indica un enfoque controlado hacia las políticas de pago. La expansión del uso del crédito comercial, por lo tanto, no va acompañada de términos de pago más flexibles, lo que confirma que el crecimiento de las ventas sigue siendo cuidadosamente gestionado. Esto contrasta con el patrón regional más amplio, donde las empresas son más propensas a extender los plazos para apoyar el crecimiento de las ventas, incluso a costa de un mayor riesgo de impago.

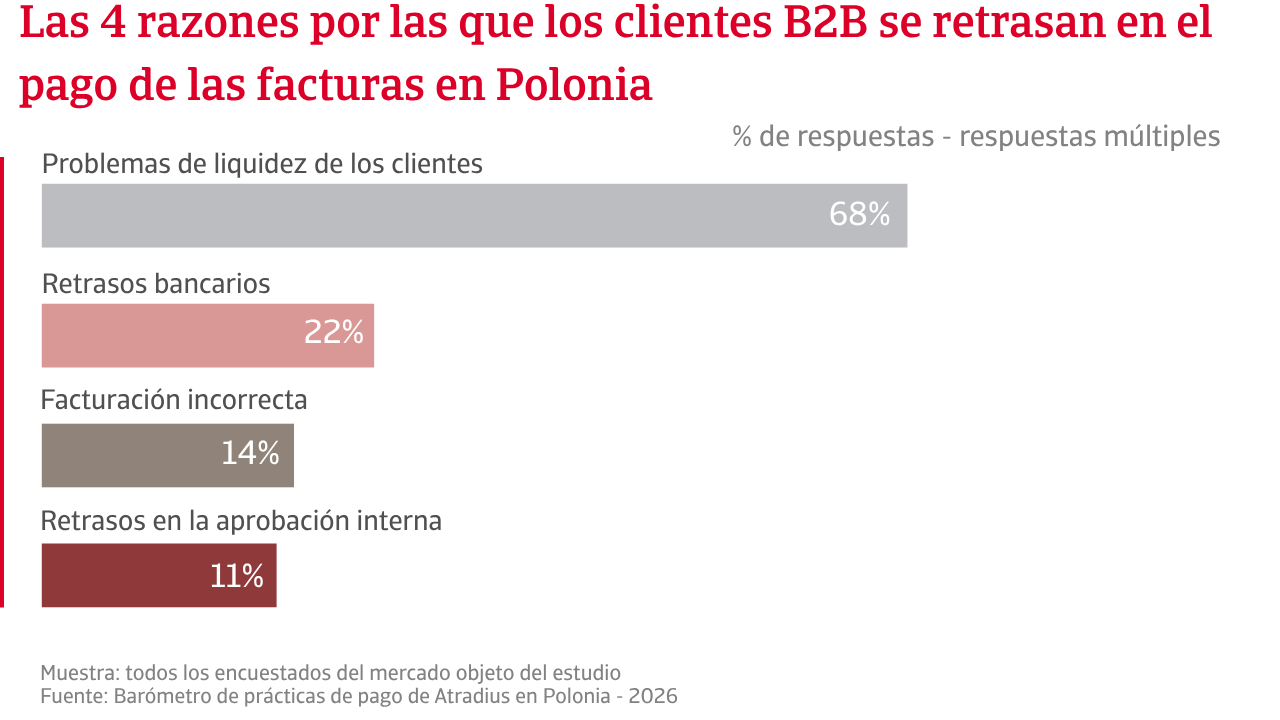

En este contexto, los pagos atrasados parecen ser ligeramente más frecuentes en Polonia que en la CEI, siendo las empresas medianas del sector comercial las más afectadas. Sin embargo, la proporción general de facturas vencidas en Polonia es ligeramente inferior a la regional, lo que sugiere que los retrasos tienden a resolverse más rápidamente, dentro de un mes después de la fecha de vencimiento. Esto limita la escalada hacia pérdidas crediticias, con la mayoría de los casos permaneciendo por debajo del 2% de las facturas vencidas y relativamente pocos grandes cancelaciones. La diferencia se vuelve más clara en el extremo. La CEE registra una mayor proporción de exposiciones vencidas muy grandes, por encima del 10%, lo que indica problemas de pago graves más frecuentes. La insolvencia del cliente sigue siendo la principal causa y se menciona con más frecuencia en Polonia que en CEE.

El impacto operativo persiste. Los pagos atrasados y las deudas incobrables siguen reduciendo el efectivo disponible para las operaciones diarias. Sin embargo, menos empresas informan de una presión severa en comparación con CEE. Aunque la dependencia de financiamiento externo está aumentando y la planificación del flujo de caja sigue siendo un desafío, la situación parece más manejable en general.

Las empresas polacas responden de manera práctica. En lugar de depender en gran medida de los instrumentos financieros o restringir el comercio, se centran en plazos de pago más ajustados, la negociación activa y la creación de reservas internas. Alrededor de una de cada cinco empresas tanto en Polonia como en la CEE utilizan el seguro de crédito como parte de su enfoque de gestión de riesgos, especialmente las empresas comerciales de tamaño mediano, que están más expuestas a los pagos tardíos. En general, los hallazgos de la encuesta para Polonia apuntan a un mercado en Polonia que sigue siendo cauteloso pero que está evolucionando de manera constante, con un crecimiento en el crédito comercial respaldado por un fuerte control de riesgos.

En promedio, poco más de un tercio de las ventas B2B se realizan a crédito, la proporción más baja de la región. Dicho esto, el uso del crédito comercial está creciendo lentamente, especialmente entre las grandes empresas manufactureras.

La mayoría de las empresas en Polonia no esperan cambios significativos a corto plazo en el estado actual del comportamiento de pago B2B. Esta opinión también es común en la CEE, aunque un número ligeramente menor de empresas la comparte. Entre aquellos que anticipan cambios, las empresas polacas muestran una confianza algo mayor en una mejora del comportamiento de pago que sus homólogos regionales. Esto se alinea con el perfil de riesgo más controlado de Polonia, donde los retrasos en los pagos tienden a resolverse más rápidamente y es menos probable que se conviertan en problemas graves.

Las expectativas en torno a la insolvencia refuerzan esta perspectiva cautelosa pero estable. Más empresas en Polonia que en la CEE creen que los niveles de insolvencia se mantendrán elevados en lugar de empeorar aún más. Al mismo tiempo, menos empresas polacas esperan un aumento en las insolvencias en comparación con el promedio regional. Una proporción notablemente mayor de encuestados en Polonia no tiene una opinión clara sobre las perspectivas, lo que indica un grado de incertidumbre sobre la dirección del entorno económico.

Las expectativas de margen de beneficio siguen siendo moderadamente positivas y en gran medida alineadas con las de la CEI. Esto sugiere que, a pesar de las diferencias en las dinámicas de pago, las empresas comparten un nivel similar de cautela en torno a la rentabilidad. Las presiones de costos, la competencia y las condiciones de financiamiento más estrictas continúan pesando sobre los márgenes, limitando el potencial de crecimiento incluso en mercados donde los riesgos de pago están mejor contenidos.

Al observar los riesgos más propensos a interrumpir el comportamiento de los pagos B2B en los próximos meses, las empresas polacas señalan un conjunto amplio y diversificado de preocupaciones. La inflación y las presiones de costos se consideran el principal riesgo, seguidas por la inestabilidad geopolítica y las caídas específicas del sector. También hay un enfoque relativamente fuerte en los riesgos operativos, con amenazas cibernéticas y cambios regulatorios citados con más frecuencia que en la CEE.

En contraste, las empresas de la CEE ponen mayor énfasis en los riesgos macroeconómicos. La desaceleración económica destaca más en comparación con Polonia, mientras que las preocupaciones por la inflación siguen siendo altas en ambos mercados. Algunos riesgos están estrechamente alineados, particularmente los aumentos de las tasas de interés, lo que resalta las presiones financieras compartidas.

Una diferencia clave surge en torno al riesgo de fraude, que se menciona con mucha más frecuencia en la CEE que en Polonia. Esto sugiere una mayor exposición percibida a nivel regional, mientras que las empresas polacas parecen verse menos afectadas por este problema.

En general, Polonia muestra un perfil de riesgo más equilibrado y orientado hacia el futuro. Las empresas combinan la conciencia de las presiones externas con un fuerte enfoque en la resiliencia operativa. En contraste, las empresas en la CEE parecen estar más expuestas a amplios choques macroeconómicos, lo que da forma a una perspectiva de riesgo más reactiva.

Para una visión completa de los resultados de la encuesta de 2026 para Polonia, por favor descargue el informe específico del mercado desde la sección de documentos relacionados a continuación. Información sobre Europa Central y del Este (CEE) está disponible en la sección de contenido relacionado a continuación.

Para explorar cómo fortalecer su propia estrategia de riesgo crediticio, póngase en contacto con nosotros y vea cómo podemos ayudarle a mantenerse a la vanguardia.