Atradius Atrium

Obtenga acceso directo a la información de su póliza, herramientas de solicitud de límites de crédito y perspectivas.

México

México

Alemania

Alemania

Australia

Australia

Austria

Austria

Bélgica

Bélgica

Brazil

Brazil

Bulgaria

Bulgaria

Canadá

Canadá

China

China

Dinamarca

Dinamarca

Emiratos Árabes Unidos

Emiratos Árabes Unidos

Eslovaquia

Eslovaquia

Eslovenia

Eslovenia

Estados Unidos Estados

Estados Unidos Estados

Finlandia

Finlandia

Francia

Francia

Grecia

Grecia

Hong Kong

Hong Kong

Hungría

Hungría

India

India

Irlanda

Irlanda

Italia

Italia

Japón

Japón

Lituania

México

Lituania

México

Noruega

Noruega

Nueva Zelanda

Nueva Zelanda

Países Bajos

Países Bajos

Polonia

Polonia

Portugal

Portugal

Reino Unido

Reino Unido

República Checa República

República Checa República

Rumania

Rumania

Singapur

Singapur

Spain

Spain

Suecia

Suecia

Suiza

Suiza

Turquía

Turquía

Los hallazgos de la encuesta en India establecen el telón de fondo para un entorno empresarial donde el comportamiento de pago y la liquidez corporativa están bajo presión. En este contexto, alrededor de la mitad de las ventas B2B se realizan a crédito, una proporción por encima del promedio regional y entre las más altas de Asia. Esto coloca a India junto a mercados de crédito comercial más desarrollados como Singapur y más cerca de Vietnam que la mayoría de sus pares regionales. La reciente expansión en el uso del crédito también ha sido más fuerte que en toda Asia, impulsada principalmente por grandes empresas industriales. Esto refleja tanto las presiones competitivas como la necesidad de mantener la actividad comercial en un entorno operativo más exigente.

Los plazos de pago suelen extenderse de uno a dos meses desde la facturación, más que en la mayoría de los mercados asiáticos. Esto alarga estructuralmente el ciclo de pago y aumenta la exposición a retrasos. Al mismo tiempo, el comportamiento de pago B2B sigue siendo menos estable que en toda la región, lo que indica un entorno más volátil y menos predecible. Aunque las mejoras ocasionales en el rendimiento de los pagos se informan con más frecuencia que el deterioro, los retrasos siguen siendo generalizados. Casi nueve de cada diez empresas informan de facturas vencidas, con pagos pendientes que representan más de un tercio de las cuentas por cobrar, por encima de la media regional.

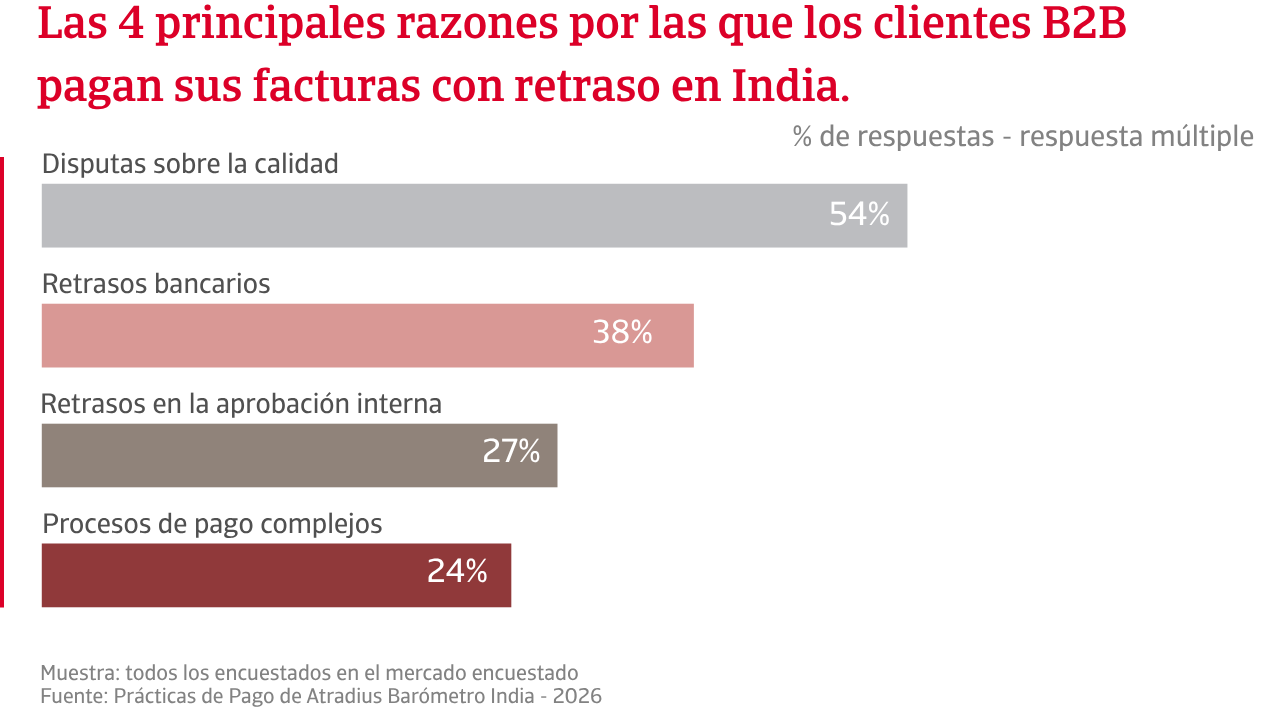

Los factores que impulsan estos retrasos destacan la tensión financiera subyacente. Las empresas indias tienen más probabilidades que sus pares regionales de citar las restricciones de liquidez de los clientes como una causa de los pagos tardíos. Las fricciones operativas, incluidas las demoras en la aprobación y en la banca, también desempeñan un papel más destacado. Juntos, estos factores crean un entorno de riesgo que combina presión financiera con ineficiencias en los procesos, aumentando la necesidad de un monitoreo cercano y una gestión efectiva del flujo de caja.

A pesar de los plazos de pago relativamente largos, el ciclo de cobranza general sigue siendo eficiente en comparación con el promedio regional, como lo muestra el Días de Ventas Pendientes (DVP), que también destaca una parte significativa de los pagos que permanecen en mora a largo plazo. El progreso en la reducción de esta exposición ha sido limitado en los últimos meses, y los retrasos a largo plazo continúan aumentando la probabilidad de pérdidas.

Esto se refleja en el perfil de deudas incobrables. Más empresas informan de un aumento en las cancelaciones de deudas que de disminuciones en los últimos meses, en línea con Asia pero afectando a una mayor proporción de negocios en India. Las pérdidas superiores al 5% de las cuentas por cobrar son más comunes, lo que ejerce una presión adicional sobre el flujo de caja y los márgenes. Las cancelaciones en India están frecuentemente vinculadas a clientes no receptivos en lugar de a la insolvencia formal, lo que dificulta la recuperación. Esto apunta a un entorno crediticio más complejo y menos estructurado.

El impacto en el capital de trabajo es claro. El riesgo de pago interrumpe la planificación del flujo de caja y aumenta la dependencia de la financiación externa. En lugar de ser completamente absorbida, esta presión a menudo pasa a través de la cadena de suministro, ya que las empresas retrasan los pagos a los proveedores. Como resultado, la flexibilidad financiera se reduce, dejando a las empresas con menos colchones internos para gestionar las necesidades de liquidez operativa.

En respuesta, las empresas en India adoptan un enfoque más activo hacia la gestión de riesgos. Confían menos en las provisiones y más en herramientas operativas, incluyendo plazos de pago más estrictos, pagos anticipados y un control de crédito más cercano. Las herramientas digitales y la diversificación de clientes apoyan una intervención más rápida, mientras que el uso del seguro de crédito es más generalizado, particularmente entre las pequeñas empresas del sector industrial. Esto refleja la necesidad de proteger el flujo de caja en un entorno de pagos menos predecible, en medio de la incertidumbre en torno a las condiciones económicas, los flujos comerciales globales y los desarrollos geopolíticos que impactan las operaciones comerciales.

Alrededor de la mitad de las ventas B2B se realizan a crédito, una proporción por encima del promedio regional y entre las más altas de Asia. Esto coloca a India junto a mercados de crédito comercial más desarrollados como Singapur y más cerca de Vietnam que la mayoría de sus pares regionales.

A pesar de que los datos actuales indican una presión continua sobre los ciclos de cobranza y la exposición a deudas incobrables, las empresas indias, particularmente las de tamaño mediano y las del sector industrial, siguen siendo más optimistas que sus pares asiáticos sobre las perspectivas del comportamiento de los pagos B2B en los próximos meses. Esto sugiere que las empresas están endureciendo los controles y gestionando el riesgo de los clientes de manera más activa, con signos tempranos de mejora reflejados más en las expectativas que en los resultados actuales.

Consistente con este entorno, muchas empresas en India aún luchan por evaluar claramente la dirección del cambio. Casi la mitad espera que las insolvencias se mantengan elevadas, en línea con la proporción regional, lo que indica un estrés continuo en el panorama empresarial. Al mismo tiempo, menos empresas anticipan un aumento adicional en las insolvencias en comparación con Asia, lo que sugiere expectativas más cautelosas. Una proporción relativamente mayor de empresas también informa incertidumbre, lo que destaca la limitada visibilidad sobre cómo pueden evolucionar las condiciones a corto plazo.

Las expectativas de una mejora en la rentabilidad en los próximos meses siguen siendo generalizadas. Sin embargo, esto coexiste con la presión persistente de los pagos retrasados, las restricciones de liquidez y el aumento de la morosidad. El contraste señala una brecha entre la tensión actual y la confianza futura, con las empresas esperando que una gestión más estricta del riesgo del cliente, una disciplina de cobros más fuerte y medidas operativas apoyen gradualmente el rendimiento, incluso si las condiciones subyacentes siguen siendo desafiantes.

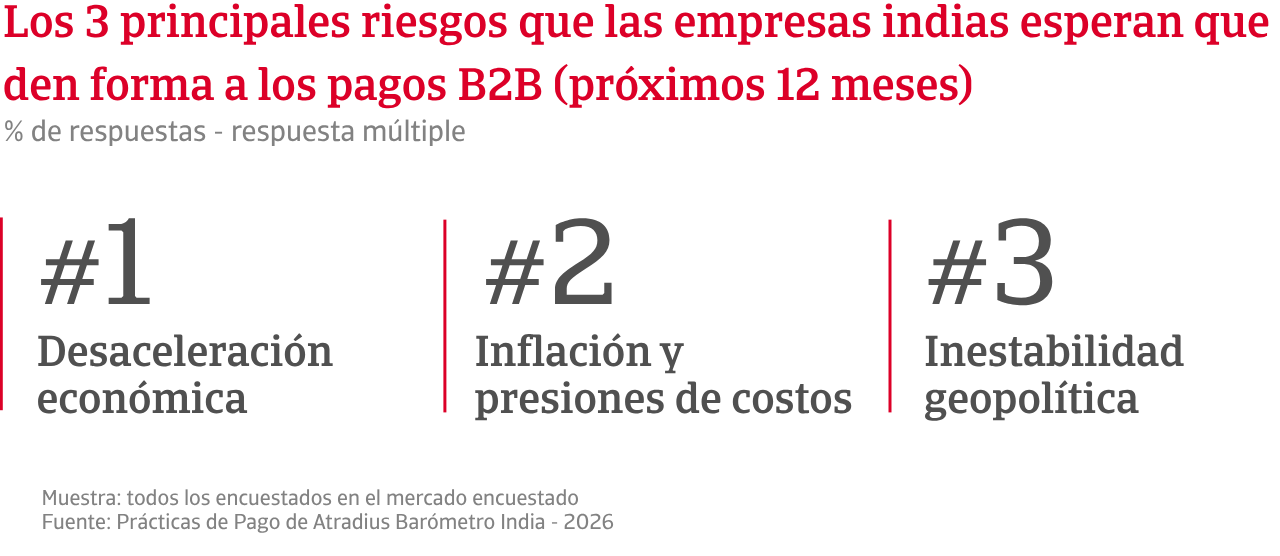

Cuando se les pregunta sobre los principales riesgos que se espera que afecten las perspectivas del comportamiento de los pagos B2B en los próximos meses, las empresas en India identifican una mezcla ligeramente diferente en comparación con Asia, poniendo mayor énfasis en la presión económica interna y la disrupción operativa. Este enfoque refleja la realidad de un mercado donde el riesgo de pago está estrechamente vinculado a las condiciones comerciales en el terreno. La preocupación por la desaceleración económica es más pronunciada, lo que refuerza las expectativas de una presión continua sobre el flujo de caja y el rendimiento de los pagos. Por el contrario, las preocupaciones sobre la inflación son menos agudas, mientras que las opiniones sobre el riesgo de tasas de interés se mantienen en gran medida alineadas con la región.

Los riesgos operativos son más prominentes en India, con más empresas señalando los cambios regulatorios y las interrupciones en la cadena de suministro como preocupaciones clave. Estos factores destacan la importancia de gestionar la incertidumbre diaria en las condiciones comerciales. En contraste, el riesgo de ciberseguridad se menciona con menos frecuencia que en Asia, lo que sugiere que las empresas ponen relativamente menos énfasis en las amenazas relacionadas con los sistemas y más en los desafíos comerciales y operativos. El riesgo de fraude se mantiene en gran medida consistente tanto en India como en la región en general.

En general, el perfil de riesgo en India está más estrechamente vinculado a la economía real y a las dinámicas operativas que a factores puramente financieros o sistémicos. Esto refuerza las presiones de liquidez ya evidentes en el mercado y subraya la importancia de una gestión activa y disciplinada del riesgo de impago de los clientes. A medida que avanza el año, es probable que las empresas dependan cada vez más de la intervención temprana, un monitoreo más riguroso y un control de crédito más estricto para navegar en un entorno complejo y proteger la rentabilidad.

Para una visión completa de los resultados de la encuesta de 2026 para India, por favor descargue el informe específico del mercado desde la sección de documentos relacionados a continuación. Las perspectivas sobre Asia están disponibles en la sección de contenido relacionado a continuación.

Para explorar cómo fortalecer su propia estrategia de riesgo crediticio, póngase en contacto con nosotros y vea cómo podemos ayudarle a mantenerse a la vanguardia.