Atradius Atrium

Obtenga acceso directo a la información de su póliza, herramientas de solicitud de límites de crédito y perspectivas.

México

México

Alemania

Alemania

Australia

Australia

Austria

Austria

Bélgica

Bélgica

Brazil

Brazil

Bulgaria

Bulgaria

Canadá

Canadá

China

China

Dinamarca

Dinamarca

Emiratos Árabes Unidos

Emiratos Árabes Unidos

Eslovaquia

Eslovaquia

Eslovenia

Eslovenia

Estados Unidos Estados

Estados Unidos Estados

Finlandia

Finlandia

Francia

Francia

Grecia

Grecia

Hong Kong

Hong Kong

Hungría

Hungría

India

India

Irlanda

Irlanda

Italia

Italia

Japón

Japón

Lituania

México

Lituania

México

Noruega

Noruega

Nueva Zelanda

Nueva Zelanda

Países Bajos

Países Bajos

Polonia

Polonia

Portugal

Portugal

Reino Unido

Reino Unido

República Checa República

República Checa República

Rumania

Rumania

Singapur

Singapur

Spain

Spain

Suecia

Suecia

Suiza

Suiza

Turquía

Turquía

El último informe Perspectivas Energéticas Mundiales 2025 de la Agencia Internacional de Energía (AIE) marca un punto de inflexión preocupante en el debate energético mundial. Por primera vez en años, el pesimista Escenario de Políticas Actuales (CPS) vuelve a estar sobre la mesa, lo que indica una desaceleración en la transición energética y picos más tardíos en la demanda de combustibles fósiles. Incluso en el escenario de políticas declaradas (STEPS), se proyecta que los precios del petróleo se mantendrán estructuralmente más altos que las perspectivas del año pasado, mientras que la vía de emisiones netas cero (NZE) de precios de combustibles fósiles en constante disminución parece más inalcanzable que nunca.

Estas son señales claras de que el mundo no está en camino de alcanzar sus objetivos climáticos. Sin embargo, para las economías que dependen en gran medida de las importaciones de combustible, esto es más que un desafío climático. Es una cuestión de seguridad energética y resiliencia económica, y debería servir como una llamada de atención. Como estos países ya no pueden contar con una tendencia a la baja en los precios mundiales del petróleo y el gas para aliviar sus facturas de importación de combustible, la necesidad de acelerar la inversión en fuentes de energía renovable nacionales se ha vuelto más urgente. Las recientes subidas de precios del petróleo y el gas debido a la guerra en Oriente Medio ilustran esta vulnerabilidad. Sin embargo, el impacto de la expansión de la energía renovable en la dependencia de las importaciones de combustible se ve limitado por la lenta electrificación de la industria y el transporte pesado, junto con los persistentes cuellos de botella para asegurar financiamiento asequible.

Este informe examina la situación actual de los países importadores de combustible, los riesgos a los que se enfrentan a medida que la transición energética se ralentiza y lo que se necesita para reducir su exposición económica a futuros choques de precios. Comenzamos describiendo el estado de la transición energética, basándonos en los últimos escenarios de la AIE y en los desarrollos recientes que dan forma a su trayectoria, y, a partir de ahí, discutimos brevemente los cuellos de botella clave que siguen frenando el progreso.

Con olas de calor, incendios forestales extensos, sequías severas, vientos fuertes y precipitaciones intensas, el cambio climático seguía imponiéndose a medida que documentábamos el estado de la transición energética para nuestro Energy Outlook de abril de 2025. Eso dio una imagen bastante sombría. Con la retirada de Estados Unidos del Acuerdo de París, el enfoque global se estaba desplazando hacia la geopolítica en el momento en que la transición necesitaba desesperadamente un impulso. La Conferencia de las Naciones Unidas sobre el Cambio Climático de 2024 (COP 29) en Bakú no logró resultados convincentes con respecto a la financiación de la transición en las economías emergentes y en desarrollo. Parecía haber ocurrido un cambio fundamental.

Casi un año después, esta opinión se refuerza. Estados Unidos se ha retirado del tratado climático fundamental UNFCC, prometiendo un regreso a los combustibles fósiles. El resto del mundo, incluso sin Estados Unidos, puso de manifiesto su desorden en asuntos climáticos durante la COP 30 en Belém a finales del año pasado. Un acuerdo multilateral sobre cuestiones controvertidas como el futuro de los combustibles fósiles, la reducción de las emisiones de metano y el desafío de financiar la transición energética en las economías emergentes y en desarrollo simplemente resultó inalcanzable. Mientras tanto, las emisiones de dióxido de carbono (CO2) alcanzaron un máximo histórico en 2025, un año que se encuentra entre los tres más calurosos registrados. Pinta un panorama sombrío.

En este contexto, no sorprende que el Informe Mundial de la Energía de la AIE para 2025 vuelva a poner de relieve un antiguo escenario pesimista, el CPS. Se sitúa junto a los STEPS más optimistas (pero aún insuficientes para combatir realmente el cambio climático) que hemos utilizado como referencia en nuestras Perspectivas Energéticas de abril de 2025. La vía hacia el objetivo del Acuerdo de París de limitar el calentamiento a 1,5 grados Celsius, y como máximo a 2 grados, representada por el escenario NZE, completa el conjunto de direcciones en las que el mundo puede avanzar.

En la coyuntura actual, el escenario NZE parece más lejano que nunca desde que comenzamos nuestra serie Energy Outlook. Al mismo tiempo, creemos que el escenario del CPS, donde solo se consideran las políticas y regulaciones actualmente en vigor, acompañado de una visión muy cautelosa sobre la velocidad de despliegue de las nuevas tecnologías energéticas, sigue siendo demasiado pesimista. STEPS sigue siendo, por lo tanto, nuestro escenario preferido, que comparamos con el CPS. De esta manera, nos basamos en una gama más amplia de políticas, incluidas las propuestas pero aún no adoptadas, con barreras para la introducción de nuevas tecnologías más bajas que en CPS.

Incluso esta visión más optimista de STEPS, que difiere solo marginalmente pero significativamente de la CPS, no da nada por lo que alegrarse. Para el año 2100, en STEPS el mundo habrá alcanzado un aumento de temperatura promedio de 2.5 grados Celsius, mientras que el CPS arroja 3 grados. Si se consideran estas cifras en comparación con el nivel actual de 1,47 grados en promedio, se puede imaginar lo que significa un mayor calentamiento para el cambio climático en las próximas décadas. Solo el ahora muy publicitado, pero cada vez más distante, escenario NZE controla tales daños climáticos, aunque incluso bajo esta vía habrá décadas de temperaturas más altas antes de que el aumento de temperatura se estabilice en 1,5 grados en 2100.

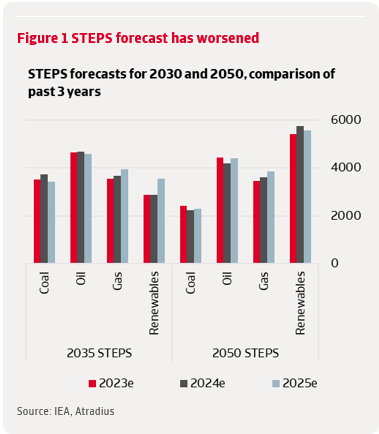

No es solo la dirección hacia la que se mueve el mundo. También hay un empeoramiento de nuestro escenario STEPS preferido desde nuestra Perspectiva de abril, en el sentido de que se necesita más combustible fósil en la combinación energética (ver figura 1).

El consumo de gas natural también ha aumentado debido al uso de gas para el transporte, notablemente para vehículos en China y para el transporte marítimo, así como para la industria en las economías emergentes y en desarrollo. Después de esta serie de revisiones negativas, hay al menos un aspecto positivo notable: las proyecciones de vehículos eléctricos en otras regiones que no son Estados Unidos se han revisado al alza. Particularmente en China, se espera que haya un 20% más de vehículos eléctricos en las carreteras en 2035.

La transición energética se está desarrollando a través de tres canales: la eficiencia energética, la electrificación y el abandono de los combustibles fósiles. Subyacentes al proceso hay tres factores impulsores: la intervención gubernamental, las inversiones públicas y privadas y el progreso tecnológico. Estos factores deberían generar un caso económicamente convincente para la energía limpia, por el cual los combustibles fósiles sean expulsados del mercado, al menos en la medida en que lo permita la demanda de energía. Las inversiones juegan un papel fundamental en esto. Estos deberían generar la nueva capacidad de suministro de energía que pueda satisfacer la creciente demanda de energía. El panorama actual de las inversiones energéticas no es muy alentador, tanto en términos de escala como de distribución.

En cuanto a la escala, en 2024 las inversiones energéticas en todo el mundo superaron los 3,2 billones de dólares y se estima que alcanzarán los 3,3 billones de dólares en 2025. Esto solo aumentará marginalmente en STEPS, manteniéndose estable en CPS, hasta 2035. Hay varias razones para preocuparse que subyacen a este panorama. La eficiencia energética como tal se está desacelerando, pasando de un promedio del 2% anual en 2010-2019 al 1,1% en 2024. Si bien la eficiencia del uso final está aumentando, notablemente para los vehículos eléctricos, las inversiones en mejoras de eficiencia técnica que ayudan a una vivienda o equipos más eficientes son más planas. Los estándares de eficiencia insuficientes y la falta de rigor en estos también están jugando un papel. Además, las redes y otras inversiones en seguridad eléctrica están desequilibradas con el gasto en el sector energético en general, creando cuellos de botella. Hace diez años, el gasto en redes de transmisión y distribución era de 60 centavos por cada dólar gastado en generación, ahora es de solo 40 centavos. Los procesos de permisos lentos y las ajustadas cadenas de suministro de componentes refuerzan esto. Por último, también vemos un cambio limitado en el nivel de inversiones para petróleo y gas, que en STEPS es solo marginalmente inferior al gasto promedio reciente de 825 mil millones de USD, y en el CPS incluso superior, con 890 mil millones de USD, para satisfacer la mayor demanda en ese escenario.

Además del nivel, la distribución de las inversiones también es motivo de preocupación. De hecho, las mayores brechas en las inversiones energéticas se encuentran en los países emergentes y en desarrollo, excepto en China. Estos países, y en particular países como India e Indonesia, son los principales impulsores del crecimiento de la demanda de energía hasta 2035 (y más allá). El principal cuello de botella es la financiación de la creciente necesidad de infraestructura energética. África, donde la demanda de energía crece más rápido, es un ejemplo de esto, con los niveles actuales de gasto aproximadamente un 30% por debajo de los niveles recientes. Subyacente a este desarrollo están los riesgos percibidos en estos países, lo que eleva los costos de financiamiento.

Si bien las inversiones energéticas son el resultado de lo que se percibe como la dirección de la transición energética, el proceso en sí mismo tiene dos determinantes subyacentes: la intervención gubernamental y el progreso tecnológico. Tomemos primero la intervención gubernamental, que es el marco político para los escenarios. La AIE realiza un seguimiento de los avances en este campo, y el progreso no se acerca ni de lejos a lo necesario para el objetivo del Acuerdo de París. Positivamente, señala que se han tomado importantes nuevas medidas políticas en 48 países, desde normas de eficiencia energética para vehículos hasta incentivos financieros gubernamentales y esquemas de precios. Se establecieron nuevos objetivos para la generación de energía limpia en varios países, incluidos Corea, Japón, Indonesia y Vietnam, así como en la UE. Nigeria, Marruecos y Malasia establecen nuevos objetivos para la eficiencia de los acondicionadores de aire. Se establecieron nuevos incentivos para los vehículos eléctricos y su infraestructura, por ejemplo, en Nigeria e India, mientras que Australia implementó un estándar de eficiencia de combustible y Indonesia mejoró las reglas de mezcla de biodiésel. La UE anunció esquemas mejorados de comercio de emisiones y apoyo para la industria.

Pero esa es casi la única buena noticia que hay. En Estados Unidos, la economía más grande del mundo, el gobierno federal se está enfocando en eliminar los obstáculos al desarrollo y uso del petróleo, gas natural y carbón domésticos. Al mismo tiempo, revierte las medidas de eficiencia, al igual que el apoyo a la energía eólica, solar y a los vehículos eléctricos. Esto se materializa en la Ley de Un Gran y Hermoso Proyecto de Ley, lo que marca un cambio fundamental en la Ley de Reducción de la Inflación, que se centraba en la energía limpia. Con falta de liderazgo global, la presentación de las Contribuciones Determinadas a Nivel Nacional (CDN), que vencían en febrero de 2025, resultó ser un fracaso. No menos del 95% de los países incumplieron el plazo, una cifra que mejoró al 55% de cara a la COP30 en Belém. Nada de esto está ayudando a mejorar las perspectivas bajo STEPS, y mucho menos bajo CPS.

La imagen es un poco más positiva para el progreso tecnológico, como lo demuestra el costo de varias tecnologías limpias (frente a las de los combustibles fósiles). Los precios de los minerales críticos y los problemas en la cadena de suministro han elevado el costo de la energía limpia a principios de la década, pero desde entonces han disminuido. De hecho, el Índice de Precios de Equipos de Energía Limpia de la AIE alcanzó su nivel más bajo en 2024, en gran medida como resultado de las reducciones de precios en las baterías (utilizadas para vehículos eléctricos) y la energía solar fotovoltaica, que alcanzaron el 80% en la última década. Subyacentes a los precios más bajos de las baterías, especialmente en China (-30% en 2024) y en menor medida en la UE y EE. UU., se encuentran la feroz competencia, las economías de escala y las importantes caídas en los precios del litio, el cobalto, el níquel y el grafito. Desencadenó una rápida adopción de esta tecnología. Los precios solares también alcanzaron mínimos históricos en 2024 – casi un 45% por debajo de 2023 – a medida que caía el costo de los paneles. Como con las baterías, la intensa competencia y el exceso de capacidad significativo –especialmente en China– están en el centro de esto. Es probable que esta situación persista en el futuro, manteniendo la presión a la baja sobre los precios. Se observa menos presión de costos en las turbinas eólicas, donde los precios solo cayeron un 2%. Los fabricantes mantuvieron los precios relativamente altos para contrarrestar la presión sobre la rentabilidad de años anteriores.

Esta imagen del desarrollo tecnológico, que es un poco más rápida en STEPS en comparación con CPS, respalda el caso de negocio de la energía limpia. Sugiere que la desaceleración en la transición energética es mucho más una cuestión de intervención gubernamental insuficiente o inversa y, estrechamente relacionado, de falta de inversiones. Refleja claramente la forma en que se espera que se desarrolle la transición energética, en STEPS, por no hablar de CPS. Si bien STEPS y CPS difieren en sus supuestos, en algunos aspectos revelan resultados similares.

En ambos escenarios, la demanda de energía crece a medida que los mercados emergentes se enriquecen y su población exige más servicios energéticos. En STEPS, el crecimiento de la demanda de energía hasta 2035 es del 8%; en el CPS, del 14%. Esto se debe a políticas de eficiencia más sólidas, a la reducción de la demanda general de energía y a una generación y transporte de electricidad más eficientes energéticamente. Casi todo el aumento de la demanda de energía proviene de las economías emergentes y en desarrollo, con un aumento del 15% en STEPS y del 20% en CPS. Si bien la demanda de China claramente madura, la demanda en India, el sudeste asiático y otras economías emergentes se acelera.

La electricidad desempeña un papel cada vez más importante en el crecimiento de la demanda de energía, impulsada por la fabricación avanzada, los servicios de mayor valor añadido, los vehículos eléctricos, la economía digital y la IA. La demanda de electricidad creció el doble de rápido que la demanda total de energía. En STEPS y CPS, la demanda de electricidad aumenta a niveles similares para 2035, un 40% más que hoy. Pero en STEPS la electrificación de los usos finales en el transporte y la calefacción avanza más rápido, agravada por mayores ganancias de eficiencia. En CPS, por lo tanto, queda más demanda de energía por satisfacer con otros combustibles. Además, la generación de electricidad a partir de energías renovables se está acelerando más rápido en STEPS que en CPS, alcanzando el 55% para 2035 desde aproximadamente el 30% actual. En CPS, la falta de apoyo político y los cuellos de botella en la red plantean más desafíos, lo que deprime el crecimiento en el uso de energías renovables. La demanda de combustibles fósiles se mueve en la dirección correcta en STEPS, lo que refleja una electrificación más rápida y un mayor uso de energías renovables, mientras que en CPS sigue aumentando. En STEPS, la capacidad renovable adicional en los países emergentes y en desarrollo es suficiente para reducir la demanda de carbón para la generación de electricidad hasta 2035. Esto también se proyecta en la Encuesta de Población Activa, pero en una etapa posterior. El transporte por carretera es el principal determinante de la demanda mundial de petróleo, con una cuota del 45%. Por lo tanto, la electrificación del transporte, tanto por vehículos de combustión interna (VCI) como por vehículos eléctricos (VE), es un factor determinante importante. En STEPS, la cuota de vehículos eléctricos en las ventas totales de automóviles se duplica para 2030 y alcanza el 50% para 2050. En el CPS, las ventas de vehículos eléctricos se estancan después de 2035 y los vehículos de combustión interna solo crecen según las tendencias históricas. La demanda de petróleo, por lo tanto, disminuye en ETAPAS, mientras que continúa creciendo en el CPS. Esta imagen de trayectorias de precios divergentes también es visible en el caso del gas natural. En STEPS, las energías renovables moderan el crecimiento de las centrales eléctricas de gas, reduciendo la demanda de gas en las economías avanzadas de Europa y Asia. El resultado es un aumento del 10% para 2035, después de lo cual comienza el declive. De nuevo, en el CPS con renovables y otras fuentes de generación de energía que se adoptan más lentamente, la demanda de gas aumenta en más del 15%. Además, sigue creciendo después.

Así, mientras el clima está insuficientemente contenido, la transición energética hacia las renovables, lejos de los combustibles fósiles, se está ralentizando, tanto en STEPS como aún más en el CPS. Esto tiene importantes implicaciones para los importadores de combustibles fósiles, tanto en países desarrollados como en países emergentes y en desarrollo. Especialmente los países emergentes y en desarrollo en los que nos centramos en este informe se enfrentan a una espada de doble filo. A menudo más vulnerables al cambio climático, con sequías, precipitaciones, vientos y calor que les afectan de manera más prominente, y con una resiliencia más débil, en comparación con las economías avanzadas.

Por lo tanto, el cambio climático les afecta más duramente. Además, con los cambios en la transición energética descritos anteriormente, sus facturas de importación se verán afectadas en sentido negativo. Esto se debe a que los precios del combustible se mantendrán más altos por más tiempo, en STEPS e incluso más pronunciados en el CPS.

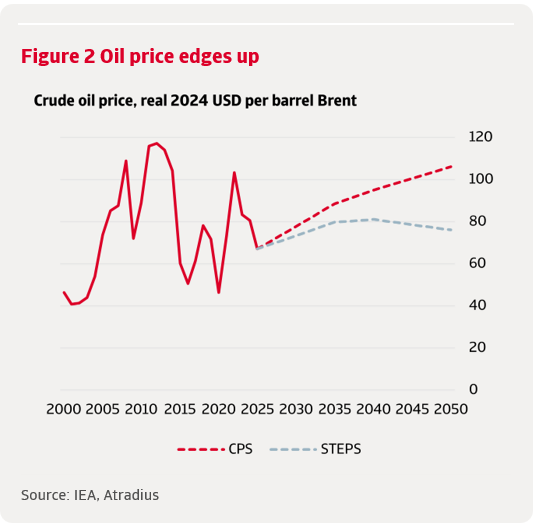

Los precios del petróleo suben ligeramente en STEPS en comparación con nuestras Perspectivas para 2025. La razón es que, con la transición energética ralentizándose, se necesita más petróleo. Eso solo se puede extraer a mayores costos, lo que debe reflejarse en precios más altos, de lo contrario el mercado no se equilibrará. Terminan en 80 USD por barril en 2035, después de lo cual disminuirán. En el CPS, donde se necesita aún más petróleo, los precios serán significativamente más altos, llegando a USD 89 por barril en 2035, después de lo cual subirán aún más.

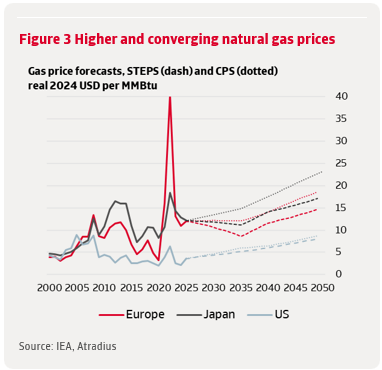

Los precios del gas natural pintan un panorama algo similar, al menos en STEPS. El principal desarrollo aquí es la gran ola de capacidad de GNL que está llegando al mercado, desde Estados Unidos, Qatar y Canadá. Esto no puede ser absorbido inmediatamente por la creciente demanda. El resultado es que los precios europeos y asiáticos (Japón) bajan, mientras que el índice de referencia estadounidense Henry Hub sube, desde un nivel actual muy bajo. En el CPS la demanda de gas es mayor, lo que se reflejará en movimientos de precios más pronunciados: el índice de referencia estadounidense al alza y los europeos y asiáticos solo ligeramente por debajo de los niveles actuales. Por lo tanto, mucho más alto que en STEPS.

Para evaluar exactamente cuán expuestas están las economías importadoras de combustible a los precios estructuralmente más altos del combustible implícitos en las trayectorias del CPS y el STEPS, y cómo gestionan los riesgos asociados, seguimos un enfoque de tres pasos. Primero, identificamos los países más vulnerables basándonos en sus facturas netas de importación de combustible. Segundo, descomponemos los impulsores de esos proyectos de ley en los últimos 15 años. Y tercero, miramos hacia adelante con un análisis de escenarios para evaluar cómo los precios más altos del combustible podrían afectar su resiliencia económica en la próxima década.

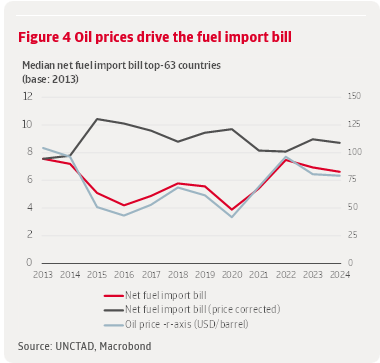

Para identificar qué países están más expuestos al aumento de los precios del combustible a mediano plazo, identificamos a los mayores importadores de combustibles fósiles utilizando como umbral facturas netas de importación de combustible de al menos el 4% del PIB. Según los datos comerciales de la UNCTAD de 2024, esto da como resultado 63 países que dependen en gran medida de la importación de combustibles fósiles. Esto los hace financieramente vulnerables, ya que los altos costos de importación contribuyen a los déficits de cuenta corriente y aumentan la presión sobre las reservas internacionales y las monedas. De hecho, casi 50 de estos países ya tienen déficits de cuenta corriente, y en la mitad de ellos el déficit supera el 5% del PIB (véase la figura 3).

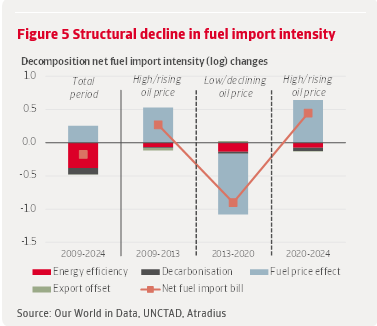

A primera vista, ya queda claro que las fluctuaciones de los precios del petróleo son, de hecho, el principal motor de las facturas de importación de combustible y explican la mayor parte del renovado aumento de estas facturas después de 2021. Este fuerte efecto en los precios genera preocupación si se materializan los escenarios más pesimistas de la AIE. Incluso después de ajustar por los cambios de precio, las facturas netas de importación de combustible siguen siendo altas. Sin embargo, sí detectamos un modesto pero notable declive estructural en la serie ajustada por precios desde 2015, lo que sugiere que algunas economías importadoras de combustibles han logrado avances en la reducción de su dependencia de los combustibles fósiles (véase la figura 4).

Antes de examinar los canales específicos detrás de esta mejora estructural, es útil echar un vistazo a cómo ha evolucionado con el tiempo el grupo de importadores de combustible de alto octanaje, a medida que su composición ha cambiado notablemente. Varios países redujeron con éxito su dependencia y abandonaron el grupo, mientras que nuevas economías intensivas en combustible ocuparon su lugar. Muchos de estos mejores resultados – Estonia, Lituania, Bulgaria, Eslovenia, Malta, Luxemburgo, Bélgica, República Checa – corresponden a economías avanzadas, mientras que la mayoría de los recién llegados son mercados emergentes. Taiwán y Corea del Sur son ahora las únicas economías avanzadas que aún clasificamos como principales importadores de combustible. Este cambio confirma el conocido vínculo entre el desarrollo económico y la disminución de la demanda de combustibles fósiles. De hecho, la investigación de la AIE ha concluido que la demanda se acerca a su punto máximo en las economías avanzadas, mientras que sigue aumentando en las economías emergentes y en desarrollo.

Lo anterior sugiere que la menor demanda de energía que acompaña al desarrollo económico desempeña un papel clave para ayudar a los países a reducir su dependencia de las importaciones de combustibles fósiles. Sin embargo, no son solo las economías avanzadas las que han tenido éxito en eso. Varias economías emergentes también han logrado reducir sus facturas netas de importación de combustible en los últimos años, lo que indica que hay otros factores en juego. De hecho, para las economías importadoras de combustibles fósiles, reducir la necesidad de insumos de combustibles fósiles –ya sea a través de una mayor eficiencia energética o un cambio hacia fuentes de energía más limpias– ofrece una gran oportunidad para limitar la exposición a los volátiles mercados mundiales de combustibles.

Para evaluar cómo los cambios en el uso de energía y la combinación energética contribuyen a mejoras estructurales en la intensidad neta de importación de combustible, recurrimos a una descomposición simple que desglosa la factura neta de importación de combustible (expresada como porcentaje del PIB) en sus factores subyacentes. En lugar de presentar las fórmulas, que se muestran en el apéndice, nos centramos aquí en la intuición. Los tres primeros factores capturan los impulsores subyacentes de la demanda de combustibles fósiles. Así que, cuánta energía utiliza la economía por unidad de producción real, cuán dependiente de los combustibles fósiles es esa combinación energética y cuán caros son los combustibles importados. El cuarto factor vincula la ecuación con las importaciones netas al tener en cuenta cuánto de la demanda de importaciones se "compensa" con las exportaciones.

Juntos, estos elementos nos permiten desentrañar las fuerzas detrás de la cambiante dependencia de las importaciones de combustible y ver más claramente por qué algunas economías han logrado un progreso más rápido que otras. La descomposición se aplica a un grupo limitado de economías importadoras de combustible con datos completos para 2009-2024, que abarca tanto economías avanzadas como mercados emergentes, estando las primeras algo más representadas (véase la lista de países en el apéndice). Los resultados se expresan en cambios logarítmicos, que miden los cambios proporcionales a lo largo del tiempo y tienen la ventaja de que las contribuciones de cada factor se suman limpiamente al cambio total en la intensidad neta de importación de combustible. Para obtener una visión del impacto de los cambios en los precios del petróleo, también hemos dividido los períodos de 2009 a 2024 en tres períodos: dos en los que los precios del petróleo están subiendo/altos y uno en el que están bajando/bajos. Los resultados confirman los precios del combustible como el principal impulsor de las fluctuaciones a corto plazo (figura 5). Sin embargo, durante todo el período, las disminuciones estructurales en la intensidad neta de importación de combustible provienen de los otros componentes.

La eficiencia energética ejerce un efecto constante a la baja en todos los países y es clave entre los países que lograron las mayores reducciones en sus ratios de importación neta de combustible. El sesgo de la muestra hacia las economías avanzadas puede reforzar este efecto, pero también refleja una tendencia genuina. La caída de la demanda de energía –debida tanto al desarrollo económico como a las mejoras en la eficiencia– es el factor estructural más importante que contribuye a reducir las facturas de importación de combustible. El desarrollo económico reduce la demanda de energía al desplazar la actividad de las industrias intensivas en energía hacia los servicios y al permitir la adopción de tecnologías mejores y más eficientes. Al mismo tiempo, también se observan ganancias de eficiencia en varios mercados emergentes. Debido a que la eficiencia genera ahorros en combustibles fósiles en todo el sistema energético, incluidos sectores que se electrifican lentamente como la industria y el transporte pesado, es la palanca más inmediata para reducir la dependencia de las importaciones de combustible.

Por el contrario, los efectos de la descarbonización siguen siendo modestos. Debido a que las energías renovables se concentran en el sector eléctrico, su impacto en la energía primaria total es limitado en países donde la electrificación aún es baja.

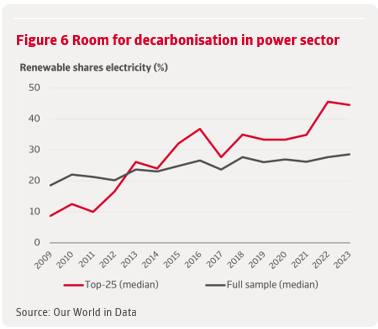

Para asegurarnos de que la inclinación de la muestra hacia las economías avanzadas no distorsione los resultados, extendemos el análisis a un total de 70 países importadores de combustible, la gran mayoría de los cuales son mercados emergentes (ver apéndice para la lista ampliada de países). Para esta muestra más amplia, utilizamos los cambios en la cuota renovable de electricidad como un proxy burdo para la descarbonización donde faltan datos sobre las cuotas fósiles de energía primaria. Ofrece una imagen similar. La eficiencia energética sigue siendo la principal fuerza estructural detrás de la disminución de las facturas netas de importación de combustible. Su contribución mediana es algo menor que en la muestra de países anterior, más limitada, pero sigue superando a otros factores impulsores por un margen claro. Esto demuestra que las ganancias de eficiencia también juegan un papel clave en los mercados emergentes, incluso si esto varía entre países. El papel limitado de la descarbonización también es visible en los datos. Menos de la mitad de los 25 países principales que reducen sus ratios netos de importación de combustible muestran un crecimiento superior a la mediana en la cuota de electricidad renovable, mientras que la mayoría registra ganancias de eficiencia superiores a la mediana. Además, el progreso en la electricidad renovable parecería aún más modesto si se compara con la demanda total de energía. La razón es que las reducciones en la demanda de combustibles fósiles dependen críticamente de las tasas de electrificación, que siguen siendo generalmente bajas.

Un ejemplo estilizado que refleja el límite superior del progreso reciente ilustra esto. Dada una tasa de electrificación promedio global del 21%, aumentar la participación de las energías renovables en la electricidad del 10% al 45% –aproximadamente la mediana de los 25 países principales que están ecologizando su matriz energética– solo reduce la participación de los combustibles fósiles en la energía total del 97.9% al 90.6%. Esto corresponde a un cambio logarítmico de −0.078, que es mucho menor que el efecto de eficiencia mediano (−0.19) y el efecto de precio al alza (+0.27) en nuestra muestra ampliada de 70 países. Mientras la electricidad siga representando una modesta proporción del uso final de energía, incluso un rápido crecimiento de las energías renovables se traducirá en reducciones limitadas de la demanda de combustibles fósiles primarios y, por lo tanto, hará relativamente poco para reducir las importaciones de combustible. Para igualar el efecto de eficiencia mediana en este ejemplo, la tasa de electrificación tendría que aumentar simultáneamente del 21% a alrededor del 43%, además del mismo aumento en la electricidad renovable que asumimos anteriormente. Este es un ajuste sustancial. Pero una vez que la electricidad y la energía limpia representen una mayor proporción del sistema energético, pequeños cambios incrementales en cualquiera de las variables generarán recortes mucho mayores en la demanda de combustibles fósiles. Debido a que el uso de energía fósil depende del producto de la tasa de electrificación y la cuota renovable de electricidad, el progreso en la electrificación y las energías renovables se refuerzan mutuamente.

Incluso con los niveles de electricidad relativamente bajos, se pueden lograr avances. Esto se debe a que la expansión de las energías renovables tiene mucho potencial y la expansión de las energías renovables ha sido gradual hasta ahora. En toda la muestra, la cuota de renovables en la electricidad solo ha aumentado del 20% al 30% en los últimos 15 años (figura 6), lo que es otra razón por la que la descarbonización en general ha tenido un impacto modesto en las importaciones de combustibles hasta ahora.

Si bien hay mucho margen para acelerar el progreso, los cuellos de botella bien conocidos siguen frenando a muchos países, incluidas las limitadas opciones de financiación en los mercados emergentes, los marcos de políticas de energías renovables más débiles y los desafíos de implementación mencionados anteriormente. Igualmente importante, la electrificación debe avanzar más rápidamente, tanto en los mercados emergentes como en las economías avanzadas. Además, si bien según el Banco Mundial la mayoría de los esfuerzos políticos aún se centran en el sector eléctrico, se podría prestar mucha más atención al transporte pesado, la industria, la calefacción y la refrigeración.

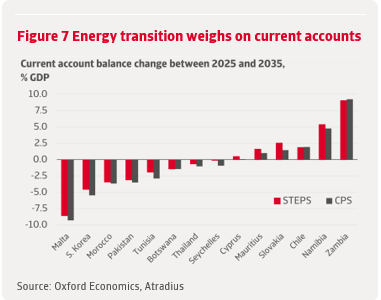

Habiendo establecido que la dinámica de los precios del combustible y la demanda de energía –en lugar del despliegue de renovables domésticas– son los principales impulsores de las facturas netas de importación de combustible, a continuación adoptamos una perspectiva de futuro para evaluar cómo evolucionarán estas facturas a medio plazo en los diferentes escenarios de la AIE. Utilizamos las trayectorias de precios de combustibles del CPS y STEPS de la AIE como datos de entrada para nuestro propio trabajo de escenarios, realizado con el Modelo Económico Global de Oxford Economics. Debido a que el modelo no informa directamente las facturas de importación de combustible, utilizamos el saldo de la cuenta corriente como indicador macroeconómico relevante.

Entre los 14 países importadores de combustible disponibles en el modelo, poco más de la mitad experimentan un deterioro en sus saldos de cuenta corriente para 2035, el final del horizonte de previsión (figura 7). El deterioro es ligeramente mayor bajo CPS, lo que es consistente con sus trayectorias proyectadas de precios del petróleo y el gas más altas en comparación con STEPS. Además, el CPS también asume ganancias futuras más débiles en eficiencia energética, lo que amplifica el impacto negativo en las facturas de importación de combustible y, por lo tanto, en las cuentas corrientes.

Sin embargo, este impacto general se ve algo atenuado para este grupo porque varios países parecen capaces de compensar parcialmente los mayores costos de importación de combustible a través de mejoras en otros componentes de la cuenta corriente, como exportaciones más fuertes o importaciones no energéticas más bajas. Otros – como Tailandia, Malta y Corea del Sur – comienzan con superávits por cuenta corriente en 2025, lo que ayuda a amortiguar el impacto. Pero incluso si esta pequeña muestra incluye algunos valores atípicos favorables, varias economías que ya tienen déficits por cuenta corriente siguen experimentando el debilitamiento sustancial que se esperaría con el aumento de los precios del combustible. El déficit de Túnez se amplía del 2,1% del PIB en 2025 al 5,1% en 2035, mientras que el de Marruecos empeora del 1,9% al 5,6% del PIB. Estas magnitudes son ampliamente consistentes con lo que la trayectoria de precios de combustible de la CPS implicaría para un país con una factura de importación de combustible neta mediana que no toma medidas mitigadoras.

Aunque cada vez más distante, NZE sigue siendo el punto focal a largo plazo. Con los precios del petróleo cayendo bruscamente a 33 USD por barril, casi ningún país experimenta un deterioro en su balanza por cuenta corriente solo por los costos de combustible. Sin embargo, como mostramos en una nota de investigación anterior, incluso en este caso optimista, muchos países importadores de combustible todavía enfrentan déficits persistentes en cuenta corriente debido a otras importaciones, bases de exportación estrechas o debilidades en la política macroeconómica.

Las últimas perspectivas de la AIE apuntan a una desaceleración en la transición energética global y deberían servir como una llamada de atención, especialmente para las economías emergentes importadoras de combustibles. Los picos de demanda de petróleo y gas más adelante, combinados con precios estructuralmente más altos, significan que estos países ya no pueden simplemente contar con una tendencia benigna a la baja de los precios del petróleo para aliviar las presiones externas. Hasta ahora, la eficiencia energética ha sido la principal fuerza que reduce la intensidad neta de importación de combustible, pero estas ganancias podrían debilitarse en escenarios más pesimistas como CPS.

Esto hace que sea aún más importante acelerar el desarrollo de energías renovables nacionales para reducir la dependencia de los combustibles importados. Sin embargo, el progreso hasta ahora ha sido modesto. En muchos países importadores de combustible, la cuota de renovables en la electricidad solo ha aumentado gradualmente, dejando un margen considerable para la mejora. Un progreso más rápido requerirá abordar las barreras financieras y otros cuellos de botella bien conocidos, particularmente en los mercados emergentes.

Al mismo tiempo, las energías renovables por sí solas no pueden reducir significativamente la demanda total de combustibles fósiles a medio plazo, porque su impacto sigue concentrado en el sector eléctrico. Por lo tanto, se debería poner más énfasis en la electrificación de la industria, la calefacción y el transporte pesado. Sin embargo, las trayectorias del CPS y STEPS de la AIE todavía prevén solo aumentos graduales en la electrificación general.

Reducir las vulnerabilidades macroeconómicas derivadas de las facturas de importación de combustible altas y volátiles requerirá, por lo tanto, acciones más allá del sistema energético. Fortalecer la capacidad de exportación, mejorar la competitividad y reducir la dependencia de las importaciones no energéticas puede ayudar a que las cuentas corrientes sean más resistentes a las fluctuaciones de los precios mundiales de los combustibles. Estos pasos también ayudarán a reducir la exposición a los choques de precios del petróleo derivados de eventos geopolíticos – como la reciente guerra en Oriente Medio – o de interrupciones temporales en el sistema energético que puedan surgir durante la transición.