Atradius Atrium

Obtenga acceso directo a la información de su póliza, herramientas de solicitud de límites de crédito y perspectivas.

México

México

Alemania

Alemania

Australia

Australia

Austria

Austria

Bélgica

Bélgica

Brazil

Brazil

Bulgaria

Bulgaria

Canadá

Canadá

China

China

Dinamarca

Dinamarca

Emiratos Árabes Unidos

Emiratos Árabes Unidos

Eslovaquia

Eslovaquia

Eslovenia

Eslovenia

Estados Unidos Estados

Estados Unidos Estados

Finlandia

Finlandia

Francia

Francia

Grecia

Grecia

Hong Kong

Hong Kong

Hungría

Hungría

India

India

Irlanda

Irlanda

Italia

Italia

Japón

Japón

Lituania

México

Lituania

México

Noruega

Noruega

Nueva Zelanda

Nueva Zelanda

Países Bajos

Países Bajos

Polonia

Polonia

Portugal

Portugal

Reino Unido

Reino Unido

República Checa República

República Checa República

Rumania

Rumania

Singapur

Singapur

Spain

Spain

Suecia

Suecia

Suiza

Suiza

Turquía

Turquía

Se prevé que las insolvencias globales aumenten un 5 % en 2025, seguido de un descenso interanual del 3 % en 2026.

En 2025, prevemos un aumento de las insolvencias en 18 de los 29 mercados cubiertos en este informe. Esto sigue a un año ya marcado por un aumento significativo de las insolvencias, con un incremento interanual del 19 % en todos los mercados en 2024. Ese aumento se debió a unas condiciones económicas especialmente difíciles, como el aumento de los costes de los insumos, los altos tipos de interés y la retirada de las medidas de apoyo gubernamentales de la era pandémica. Los datos de los tres primeros trimestres de 2025 indican que los niveles de insolvencia están superando nuestras previsiones de abril, lo que sugiere que estas condiciones adversas están resultando más persistentes de lo que se esperaba. Además, la economía mundial está empezando a mostrar nuevos signos de tensión, con aranceles mucho más elevados y una incertidumbre política sin precedentes que contribuyen a un crecimiento económico más débil de lo previsto.

De cara al 2026, esperamos que las empresas se adapten al nuevo entorno económico. También prevemos que, salvo en Estados Unidos, el impacto de los aranceles sobre la inflación será limitado. Se espera que las condiciones de financiación mejoren en Estados Unidos, ya que es probable que la Reserva Federal aplique varias rebajas más de los tipos de interés en 2025 y 2026. En la zona del euro, se prevé que las condiciones de financiación se mantengan en general estables, ya que no se esperan nuevas rebajas de los tipos de interés durante el resto de 2025 y en 2026.

Se proyecta que el crecimiento global será del 2,7% en 2025 y del 2,5% en 2026. Esto implica una revisión a la baja para 2026 de 0.3 puntos porcentuales en comparación con nuestro anterior Informe de Insolvencia de abril. La economía global este año demostró ser resistente frente a una mayor incertidumbre política y tarifas comerciales. Esto se debe en gran medida a una importante anticipación del comercio y la actividad por parte de las empresas y los hogares en previsión de aranceles más altos. Además de los mayores inventarios, las empresas han estado aceptando hasta ahora menores beneficios en lugar de trasladar los mayores costos a los consumidores. En 2026, esperamos que el impacto negativo del aumento de los aranceles se sienta más claramente, particularmente en los Estados Unidos.

La tasa arancelaria efectiva de EE. UU. sobre todas las importaciones ahora está por encima del 18%, el nivel más alto desde la Ley Arancelaria Smoot-Hawley de 1930 y por encima de menos del 2% en 2024. Los aranceles diferidos desde principios de abril se han impuesto a principios de agosto. La UE, Japón y el Reino Unido lograron asegurar un acuerdo para evitar aranceles más altos (15%, 15% y 10% respectivamente), mientras que India (50%), Brasil (50%) o Canadá (35% en bienes no conformes con el USMCA) no lo hicieron. Las negociaciones con México siguen en curso y la tregua comercial con aranceles del 30% sobre China se ha extendido otros 90 días hasta el 10 de noviembre. Mientras el régimen arancelario de la 'nueva normalidad' está tomando forma, persisten las incertidumbres sobre cómo podría evolucionar la guerra comercial.

Para la economía de EE. UU., predecimos un crecimiento del 1.9% en 2025 y del 2.0% en 2026. Debido a los aranceles y la incertidumbre política, el crecimiento se revisó a la baja en un total de 0.6 puntos porcentuales en ambos años en comparación con el anterior Informe de Insolvencia. El gasto de los consumidores siguió creciendo en la primera mitad de 2025, pero a un ritmo mucho más lento que el promedio de 2024. Hubo una clara disminución en la inversión, especialmente en el segundo trimestre de 2025 a medida que se desarrollaba la guerra arancelaria.

Se espera que la eurozona experimente un modesto crecimiento del 1,2% en 2025 y del 0,8% en 2026, a medida que los efectos negativos de los aranceles se hagan más pronunciados. Alemania muestra el crecimiento más débil de todos los principales países de la eurozona en 2025. El panorama a corto plazo para el gran sector industrial de Alemania sigue siendo desalentador, ya que los aranceles y la incertidumbre prevaleciente afectan la demanda extranjera. En comparación, los países del sur de Europa están demostrando cifras de PIB relativamente fuertes, impulsadas por un sector turístico en crecimiento, la recuperación del mercado laboral y el gasto fiscal. El crecimiento en los Países Bajos sigue siendo en general el mismo que en nuestro Análisis Anterior. A pesar de un crecimiento en el primer trimestre más fuerte de lo esperado debido a la anticipación de las exportaciones a Estados Unidos antes de los aranceles de abril, es probable que el crecimiento en el resto del año siga siendo débil.

Los principales bancos centrales han respondido a la disminución de la inflación y han emprendido un camino de flexibilización de sus políticas monetarias. El Banco Central Europeo (BCE) ha implementado una serie de recortes de tasas desde mediados de 2024. Esperamos que el BCE espere ver señales claras de una mayor disminución de la inflación antes de implementar recortes adicionales en las tasas. En nuestro escenario base, no esperamos más recortes de tasas en la eurozona en 2025 y 2026. La Reserva Federal (Fed) implementó una reducción de 25 puntos básicos en septiembre de 2025, tras un período de nueve meses de tasas de política estables. Aunque los datos recientes de inflación en EE. UU. muestran cierto impacto de los aranceles, los datos de empleo son más débiles de lo esperado. Dado el mandato dual de la Fed de promover un alto empleo junto con la estabilidad de precios, otorga más peso a los datos del mercado laboral que el BCE. Esperamos un recorte adicional de 25 puntos básicos en 2025 y varios más en 2026.

A corto plazo, las empresas pueden verse afectadas por un acceso más restrictivo al crédito debido a la continua incertidumbre económica. En general, los estándares de crédito para los préstamos a empresas en la eurozona se mantuvieron prácticamente sin cambios en el segundo trimestre de 2025. Los riesgos percibidos relacionados con las perspectivas económicas continuaron contribuyendo a un endurecimiento de los estándares de crédito. En contraste, las presiones competitivas entre los bancos ejercieron un efecto de relajación. En los Estados Unidos, los bancos informaron de estándares de préstamo más estrictos para los préstamos comerciales e industriales a empresas de todos los tamaños. Al mismo tiempo, los efectos positivos rezagados de la flexibilización monetaria que ya ocurrieron en 2024 proporcionarán un respiro a las empresas. En general, esperamos que las empresas se beneficien de condiciones de financiamiento más favorables en el resto de 2025, aunque persisten importantes riesgos a la baja debido a la incertidumbre política.

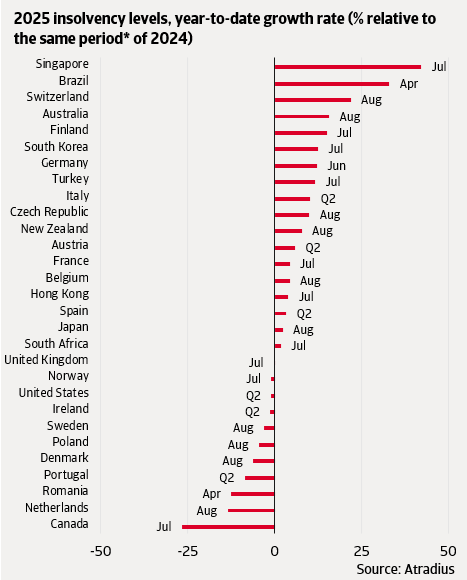

A nivel mundial, las insolvencias aumentaron significativamente en 2024 (19% interanual). Los últimos datos indican que las insolvencias continuaron aumentando en la mayoría de los mercados durante los primeros tres trimestres de 2025. La Figura 1 ilustra las tasas de crecimiento acumuladas hasta la fecha en comparación con el mismo período del año pasado. De los 29 mercados que monitoreamos, 18 registraron un aumento en las insolvencias.

Varios de estos aumentos fueron impulsados por picos no anticipados en nuestro Informe de abril, a menudo reflejando desarrollos específicos de cada país. En Suiza, el aumento de las insolvencias parece estar vinculado a cambios significativos en su legislación de quiebras que entraron en vigor el 1 de enero de 2025. La legislación enmendada permite a las instituciones públicas iniciar procedimientos de quiebra contra las empresas por deudas impagadas, colocándolas en igualdad de condiciones con los acreedores privados. En Finlandia, la desaceleración continua, combinada con el aumento del IVA en 2024 - que ha sido particularmente gravoso para las pequeñas empresas incapaces de trasladar los mayores costos a los consumidores - está añadiendo presión. Corea del Sur enfrenta un aumento en los incumplimientos de pagarés comerciales y préstamos corporativos, lo que indica un empeoramiento de las condiciones financieras en medio de la desaceleración económica. En Alemania, las empresas están luchando con una demanda particularmente débil, el aumento de los costos y una persistente incertidumbre política. El resultado es que el nivel de insolvencias en la primera mitad de 2025 alcanzó su nivel más alto en diez años. Aunque habíamos anticipado una estabilización de las condiciones económicas en la economía alemana, el deterioro ha persistido más tiempo del esperado.

En Francia y Austria, las insolvencias también aumentaron en los primeros tres trimestres de 2025. El aumento fue relativamente moderado, alineándose en gran medida con la trayectoria que proyectamos en abril. A pesar del bajo crecimiento económico, parece que las empresas más vulnerables ya han salido del mercado. Esto probablemente allane el camino para un regreso gradual a niveles de insolvencia más estables.

En Australia, seguimos observando un aumento interanual relativamente alto en las insolvencias, principalmente debido a los niveles elevados a principios de 2025. Sin embargo, las insolvencias han comenzado a disminuir de manera trimestral. Esto indica que el período de mayores dificultades puede haber pasado ya su punto máximo, respaldado por la continua política de reducciones de tasas del Banco de la Reserva de Australia.

Italia y Singapur presentan una imagen diferente, con aumentos que reflejan en gran medida una normalización desde niveles inusualmente bajos de la era pandémica. La tendencia de Italia ha sido gradual, moviéndose hacia los niveles previos a la pandemia, mientras que Singapur experimentó un salto brusco, superando el punto de referencia previo a la pandemia. En Singapur, una combinación de altos costos operativos sostenidos, una demanda de clientes incierta y un flujo de efectivo restringido está creando condiciones desafiantes para las empresas.

Sin embargo, una minoría de mercados muestra pocos cambios o declives, destacando la resiliencia a pesar de los vientos en contra globales. En los Estados Unidos, el número de insolvencias se mantuvo prácticamente sin cambios, a pesar de la presión de los aranceles en aumento. El impacto negativo de los aranceles fue absorbido a corto plazo por las empresas que aumentaron sus inventarios en anticipación a la implementación de los aranceles. En el Reino Unido, las insolvencias también se mantuvieron estables, pero a niveles superiores a los de antes de la pandemia, reflejando un entorno más difícil para las empresas tras el Brexit.

En Polonia y Portugal, las insolvencias se mantienen por debajo de los niveles previos a la pandemia, respaldadas por un crecimiento robusto. En Dinamarca y los Países Bajos, a pesar de las fluctuaciones recientes, las insolvencias se mantienen por debajo de su pico post-pandémico. Mientras tanto, Canadá está viendo una normalización a partir de los altos niveles registrados en 2024, incluso cuando las tensiones comerciales con Estados Unidos persisten.

La sección anterior discutió el desarrollo de la insolvencia en los primeros tres trimestres de 2025. Ahora analizamos nuestra previsión de insolvencias para los años completos 2025 y 2026, que se muestra en cambios porcentuales interanuales (por ejemplo, el total de 2025 en comparación con el total de 2024).

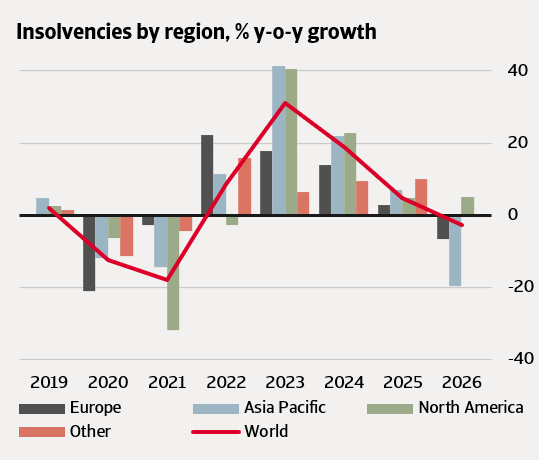

Se proyecta que las insolvencias globales aumentarán un 5% en 2025, un resultado peor de lo anticipado en nuestro escenario base de abril de 2025, aunque aún mejor que nuestra proyección de peor caso. En 2026, se espera que las insolvencias disminuyan un 3%. Aunque anteriormente anticipábamos una reducción gradual desde los recientes máximos históricos en la mayoría de los mercados, esta corrección se ha retrasado ligeramente. El impacto combinado de los aranceles comerciales y la mayor incertidumbre ha mantenido los niveles de insolvencia elevados a corto plazo, interrumpiendo la tendencia a la baja que había comenzado anteriormente. Como parte de la incertidumbre en torno a los aranceles comerciales ha sido eliminada por los recientes acuerdos comerciales, y las condiciones de financiamiento son relativamente favorables, anticipamos una disminución en las quiebras en 2026.

La Figura 2 muestra nuestras previsiones globales y regionales. En comparación con el Panorama de abril de 2025, las proyecciones se han revisado al alza en todas las regiones. Para América del Norte, esperamos un aumento constante del 5% tanto en 2025 como en 2026, ya que los aranceles afectan a las economías de Estados Unidos y Canadá. En Europa, donde el impacto de los aranceles ha sido menos severo, se prevé que las insolvencias aumenten un 3% en 2025 antes de caer un 7% en 2026. En Asia-Pacífico, ahora anticipamos un aumento del 7% en 2025, reflejando los efectos persistentes de las débiles condiciones financieras y las deudas acumuladas por el Covid-19. Esperamos que esto sea seguido por una fuerte caída del 20% en 2026, ya que las insolvencias se ajustan a niveles históricamente altos.

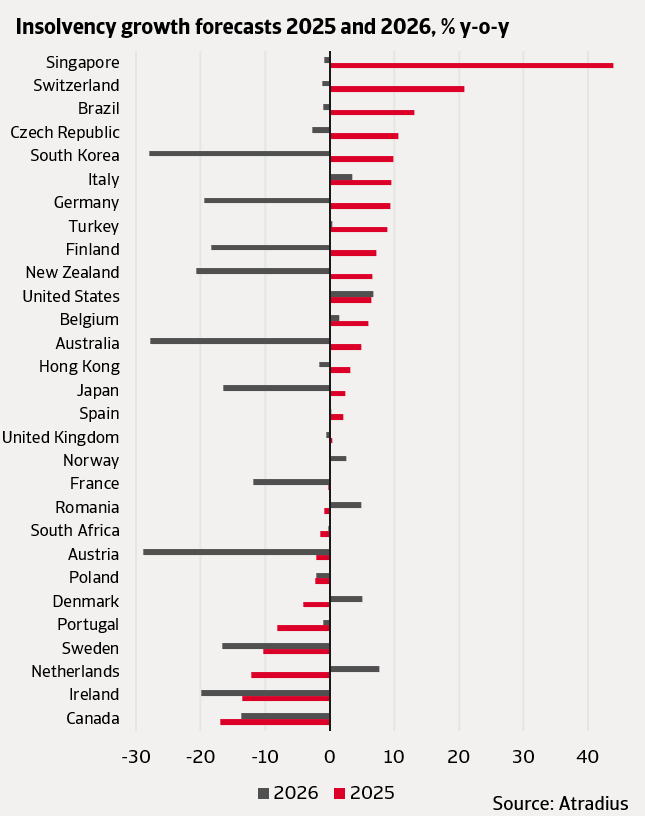

Las siguientes subsecciones detallan los desarrollos clave en cada región, con las tasas de crecimiento anual para 2025 y 2026 mostradas en la Figura 3 para todos los mercados monitoreados.

En los Estados Unidos, se proyecta que las insolvencias aumenten un 6% en 2025 y un 7% en 2026. Esta previsión representa un aumento mayor en las insolvencias de lo que esperábamos en nuestro pronóstico de abril de 2025. Los datos preliminares de julio y agosto apuntan a un aumento pronunciado durante estos meses. Atribuimos este aumento continuo en las insolvencias principalmente al empeoramiento de la liquidez corporativa, que refleja cargas de deuda elevadas y tasas de interés aún altas. Al mismo tiempo, las empresas enfrentan vientos en contra crecientes debido al debilitamiento del consumo de los hogares, una inflación que sigue siendo relativamente alta y la incertidumbre causada por los aranceles. Esperamos otro aumento en las insolvencias en 2026, ya que los efectos rezagados de los aumentos arancelarios aún se están transmitiendo a través de las cadenas de suministro, aumentando los costos y desalentando nuevas inversiones de capital.

Canadá presenta una imagen diferente. En 2024, las quiebras alcanzaron su punto máximo, impulsadas por las altas tasas de interés y el pago de deudas relacionadas con el Covid. Desde entonces, las insolvencias se han normalizado parcialmente (a la baja). Sin embargo, recientemente, este ajuste parece haberse estancado debido al aumento de tarifas y la mayor incertidumbre que pesan sobre la economía canadiense. Esperamos que las insolvencias se mantengan en gran medida estables durante el resto de 2025, lo que aún implica un nivel alto en comparación con el período anterior al Covid. Debido al nivel excepcionalmente alto de insolvencias en 2024, nuestra previsión indica una disminución del 17% interanual para 2025. En 2026, a medida que la economía se adapte al nuevo entorno tarifario. Se espera que el proceso de normalización se reanude, lo que llevará a una disminución adicional del 14% en las insolvencias.

Clasificamos a los países europeos en dos grupos principales según las recientes tendencias de insolvencia. El primer grupo incluye a Austria, Finlandia, Francia, Alemania, Irlanda y Suecia, donde las insolvencias han estado aumentando desde 2022 y alcanzarán su punto máximo en 2024 o principios de 2025. Este aumento fue impulsado por una combinación de tasas de interés más altas, reembolsos de deudas por Covid-19, mayores costos de insumos y una incertidumbre elevada, llevando los niveles de insolvencia muy por encima de las normas anteriores a la pandemia. A medida que las tasas de interés se suavizan y las condiciones de financiamiento mejoran, y con las empresas más débiles ya saliendo del mercado, esperamos que las insolvencias comiencen a disminuir durante el resto de 2025 y continúen durante 2026.

En Irlanda y Suecia, donde los últimos datos ya muestran una tendencia a la baja, anticipamos descensos sustanciales en 2025—del 14% y del 10%, respectivamente. A medida que el proceso de normalización continúe en 2026, se esperan disminuciones adicionales del 20% en Irlanda y del 17% en Suecia.

En Alemania, donde las insolvencias han alcanzado su nivel más alto desde 2015, es probable que el ajuste comience más tarde. Esperamos un aumento continuo del 9% en 2025, seguido de una fuerte caída del 19% en 2026. Esta disminución proyectada en 2026 refleja la finalización del ajuste de las empresas que lucharon por mantenerse competitivas después de los años de la pandemia.

La situación en Francia refleja la de Alemania, con un aumento constante de las insolvencias desde 2022. Sin embargo, los datos recientes sugieren una ligera moderación, que interpretamos como el comienzo de un ajuste gradual hacia los niveles previos al Covid a partir de la segunda mitad de 2025. En general, pronosticamos que las insolvencias en Francia se mantendrán prácticamente sin cambios en 2025, seguidas de una disminución del 12% en 2026.

El segundo grupo comprende países que han mostrado una mayor resiliencia ante los recientes vientos económicos adversos. Esto incluye a Dinamarca, los Países Bajos, Polonia, Portugal, Italia y Noruega.

En los Países Bajos y Dinamarca, las insolvencias parecen haber alcanzado ya su punto máximo, corrigiéndose desde los niveles artificialmente bajos vistos durante el período de Covid. Esperamos que se mantengan relativamente estables. Para 2025, proyectamos caídas del 12% en los Países Bajos y del 4% en Dinamarca, reflejando en gran medida efectos base en relación con los niveles elevados registrados en 2024. Sin embargo, debido al crecimiento económico moderado, se anticipa una ligera deterioración en 2026, con un aumento de las insolvencias del 8% en los Países Bajos y del 5% en Dinamarca.

En Portugal y Polonia, el ajuste post-Covid también parece haberse llevado a cabo en gran medida. Para 2025, pronosticamos caídas del 8% en Portugal y del 2% en Polonia. La continua fuerte actividad económica en 2026 debería apoyar nuevas disminuciones modestas: un 2% en Polonia y un 1% en Portugal.

En Italia, esperamos un aumento del 10% en las insolvencias en 2025, reflejando en gran medida una normalización a partir de los niveles artificialmente bajos de la era Covid. Esta tendencia al alza probablemente continuará en 2026, aunque a un ritmo más lento, con un aumento proyectado del 4%. El nivel de insolvencias en Noruega se estabilizó en el nivel prepandémico y se espera que permanezca prácticamente sin cambios en el resto de 2025. Para 2026, esperamos un ligero aumento de las insolvencias debido a una desaceleración del crecimiento económico.

Finalmente, España, el Reino Unido y Suiza no encajan perfectamente en ninguno de los dos grupos. En España, las insolvencias han ido aumentando gradualmente desde 2015. Se espera que esta tendencia estructural persista, con un aumento previsto del 2% en 2025 y estabilidad en 2026. En el Reino Unido, las insolvencias han aumentado en el período posterior al Brexit y se espera que permanezcan elevadas pero estables durante 2025 y 2026. En Suiza, el aumento en las insolvencias fue causado por una enmienda a la ley de insolvencia que requiere una recaudación de deudas más consistente por parte de las instituciones públicas. Esperamos un aumento del 21% en las insolvencias en 2025, seguido de una pequeña disminución del 1% en 2026.

Se espera que todos los mercados monitoreados en la región de Asia-Pacífico vean un aumento en las insolvencias en 2025.

En Singapur, las insolvencias aumentaron drásticamente en la primera mitad del año, superando los niveles previos a la COVID. Para todo el año, pronosticamos un aumento del 44%—el más alto entre todos los mercados—y esperamos que los niveles de insolvencia se mantengan elevados en 2026. Corea del Sur también experimentó un notable aumento en las insolvencias, impulsado por la desaceleración económica continua, el aumento de los costos, las condiciones crediticias más estrictas y la débil demanda de los consumidores. Proyectamos un aumento del 10% en 2025, con una posible disminución pospuesta hasta 2026.

En Japón, se espera que las insolvencias se mantengan en niveles altos en 2025, con un aumento modesto del 2%. Se espera una corrección más significativa en 2026, resultando en una disminución del 16%. Australia se destaca como el único mercado en la región que parece haber superado el pico de insolvencias. A medida que las tasas de interés se suavizan y las presiones de precios se estabilizan, esperamos una disminución gradual durante el resto de 2025. Sin embargo, debido a los niveles elevados a principios de año, se proyecta que la cifra anual aún aumentará un 5%. Se espera una mejora más pronunciada en 2026, con una disminución pronosticada del 28%.

Se prevé que las insolvencias mundiales aumenten un 5 % en 2025, antes de descender un 3 % en 2026, lo que supone una revisión al alza con respecto a las perspectivas de abril de 2025.

Nuestra previsión de insolvencias se ha deteriorado debido a la persistencia de las condiciones adversas que provocaron un aumento de las insolvencias en 2024, así como a nuevas fuentes de dificultades en la economía mundial, en particular el aumento de los aranceles y la mayor incertidumbre.

De cara a 2026, también hay aspectos positivos. La inflación parece haberse estabilizado en niveles más bajos y los bancos centrales de todo el mundo han comenzado a recortar los tipos de interés. Se espera que estos acontecimientos mejoren gradualmente las condiciones de financiación de las empresas a corto plazo.