Atradius Atrium

Obtenga acceso directo a la información de su póliza, herramientas de solicitud de límites de crédito y perspectivas.

México

México

Alemania

Alemania

Australia

Australia

Austria

Austria

Bélgica

Bélgica

Brazil

Brazil

Bulgaria

Bulgaria

Canadá

Canadá

China

China

Dinamarca

Dinamarca

Emiratos Árabes Unidos

Emiratos Árabes Unidos

Eslovaquia

Eslovaquia

Eslovenia

Eslovenia

Estados Unidos Estados

Estados Unidos Estados

Finlandia

Finlandia

Francia

Francia

Grecia

Grecia

Hong Kong

Hong Kong

Hungría

Hungría

India

India

Irlanda

Irlanda

Italia

Italia

Japón

Japón

Lituania

México

Lituania

México

Noruega

Noruega

Nueva Zelanda

Nueva Zelanda

Países Bajos

Países Bajos

Polonia

Polonia

Portugal

Portugal

Reino Unido

Reino Unido

República Checa República

República Checa República

Rumania

Rumania

Singapur

Singapur

Spain

Spain

Suecia

Suecia

Suiza

Suiza

Turquía

Turquía

Se prevé que las insolvencias globales aumenten un 3% en 2026. Esto representa una revisión al alza de 6 puntos porcentuales en comparación con nuestras Perspectivas de Insolvencia de octubre de 2025. Para 2027, predecimos una disminución global del 6%.

El clima empresarial sigue siendo vulnerable en 2026, ya que persisten condiciones económicas difíciles, incluyendo deudas de la era Covid, aumento de los costos de los insumos y tensiones comerciales. La crisis en Oriente Medio, y el consiguiente aumento de los precios de la energía, representan un obstáculo adicional para las empresas. En nuestro escenario base, el tráfico marítimo a través del Estrecho de Ormuz permanece cerca de cero durante un período de dos meses, después de lo cual se normaliza gradualmente. Si la crisis en Oriente Medio se prolonga más de lo que prevemos actualmente, entonces las perspectivas económicas y las proyecciones de insolvencia están sujetas a revisión a la baja.

De cara a 2027, esperamos que las empresas se adapten cada vez más al nuevo entorno económico. Siempre y cuando la inflación se mantenga relativamente contenida, todavía hay margen para que la Reserva Federal baje ligeramente la tasa de interés de política en 2027. En la zona euro, es probable que el banco central vea margen para volver a bajar los tipos de interés oficiales. Junto con una normalización de los precios de la energía a medida que se resuelven los cuellos de botella en el transporte marítimo, esto conduce a una mejora del clima empresarial y a una disminución de las insolvencias.

El 28 de febrero, Estados Unidos e Israel lanzaron una campaña militar a gran escala contra Irán, dirigida tanto al liderazgo del régimen como a la infraestructura militar y de seguridad. Irán respondió lanzando misiles balísticos y drones contra Israel, bases estadounidenses y aliados regionales. También ha cerrado el Estrecho de Ormuz, un punto de estrangulamiento para aproximadamente una quinta parte de los flujos mundiales de petróleo crudo y gas marítimo. Los acontecimientos han provocado un aumento significativo de los precios mundiales de la energía, con un aumento del 55% en el precio del petróleo desde el inicio de la crisis y un aumento del 73% en los precios del gas en Europa. En nuestro escenario base, el Estrecho de Ormuz permanece efectivamente cerrado hasta finales de abril. Otras suposiciones son que los ataques a la infraestructura del Golfo causan daños limitados y que las interrupciones en el Estrecho de Ormuz se resolverán gradualmente a partir de mayo.

Se estima que el impacto de la crisis de Oriente Medio en el crecimiento global equivale a 0,4 puntos porcentuales, lo que lleva a un crecimiento del 2,6% en 2026. Esto está solo un poco por encima del crecimiento que esperábamos en nuestro Informe de Insolvencia de Octubre de 2025. Si la interrupción de los flujos comerciales a través del Estrecho de Ormuz continúa más tiempo de lo esperado o los daños a la infraestructura energética son mayores de lo previsto, los efectos económicos negativos podrían ser peores. Por lo tanto, los riesgos para la economía global aún se inclinan a la baja.

Se espera que la eurozona experimente un modesto crecimiento del 0,8% en 2026, antes de repuntar al 1,5% en 2027. La eurozona sentirá los efectos negativos de los aranceles comerciales este año, así como la interrupción en los mercados de gas que conduce a precios de energía e inflación más altos. Esperamos que las interrupciones en el suministro de gas eleven la inflación en 1,2 puntos porcentuales en 2026 en comparación con la línea de base anterior a la guerra, lo que elevará la tasa de inflación al 2,9%. El aumento del precio de la energía será el canal principal, pero también se trasladará a los precios de otros bienes. La política fiscal, principalmente en forma de subsidios a los combustibles y topes de precios, puede ayudar a amortiguar el peor impacto. En la zona euro, los países del sur están mostrando cifras de PIB relativamente sólidas, impulsadas por un sector turístico en crecimiento, la recuperación del mercado laboral y el gasto fiscal. El aumento de los precios de la energía es un revés para el sector industrial de Alemania, que ya estaba luchando con los aranceles y la débil demanda extranjera.

Para la economía estadounidense, predecimos un crecimiento del 2,4% en 2026 y del 2,7% en 2027. Para 2026, el crecimiento se revisa al alza en 0,4 puntos porcentuales en comparación con octubre de 2025, principalmente debido a un gasto de consumo más fuerte y a los vientos de cola de inversión del auge de la IA. En febrero de 2026, la Corte Suprema de los Estados Unidos invalidó todos los aranceles implementados el año pasado bajo poderes económicos de emergencia. Sin embargo, la administración respondió recurriendo a autoridades legales alternativas, introduciendo un recargo uniforme a la importación. Estimamos que el nuevo arancel efectivo estará cerca de su nivel anterior.

Estados Unidos es comparativamente resistente a las interrupciones en los mercados energéticos que resultan del conflicto en Oriente Medio. Estados Unidos es un exportador neto de energía y no es susceptible a la pérdida de suministros de GNL del Golfo. Sin embargo, los precios más altos del petróleo seguirán impulsando la inflación en Estados Unidos, ya que se trasladan directamente a los precios de la energía para el consumidor. Se espera ahora que la inflación en Estados Unidos promedie el 3,2% en 2026, 0,8 puntos porcentuales más de lo previsto anteriormente.

Los bancos centrales deben sopesar el choque inflacionario causado por los precios más altos de la energía frente al riesgo de una economía estancada. En Estados Unidos, la Reserva Federal sigue un doble mandato de máximo empleo y precios estables. Los funcionarios de la Fed siguen previendo un recorte de tipos antes de fin de año. Esto llevaría la tasa de política de fin de año al 3,5%. A diferencia de la Fed, el BCE no parte de una postura restrictiva, lo que limita su flexibilidad para apoyar la economía. Dado el sustancial choque inflacionario en la eurozona, incluso esperamos dos subidas de tipos en junio y julio, ya que el BCE quiere mantener bajo control las expectativas de inflación y evitar el riesgo de actuar demasiado tarde. Esto llevaría la tasa de política de fin de año en la eurozona al 2,5%. Las previsiones para mediados de 2027 sugieren un retorno a una tasa neutral de aproximadamente el 2%, ya que se espera que los precios de la energía se normalicen.

A corto plazo, las empresas podrían verse afectadas por un acceso más restringido al crédito debido a la incertidumbre económica actual. Los estándares de crédito para préstamos a empresas en la eurozona ya se endurecieron en el cuarto trimestre de 2025. Esto fue impulsado por los riesgos percibidos para las perspectivas económicas, así como por la menor tolerancia al riesgo mostrada por los bancos, lo que indica un mayor grado de aversión al riesgo. En Estados Unidos, los bancos también informaron de estándares de préstamo más estrictos para los préstamos comerciales e industriales a empresas de todos los tamaños. En la zona euro, las subidas de los tipos de interés de los bancos centrales podrían contribuir a un mayor endurecimiento de las condiciones crediticias en lo que resta de 2026. En 2027, sin embargo, creemos que el banco central volverá a tener margen para bajar los tipos de interés. Se espera que los estándares de crédito de los bancos estadounidenses permanezcan prácticamente sin cambios hasta 2026, con riesgos a la baja provenientes tanto del espacio de maniobra política.

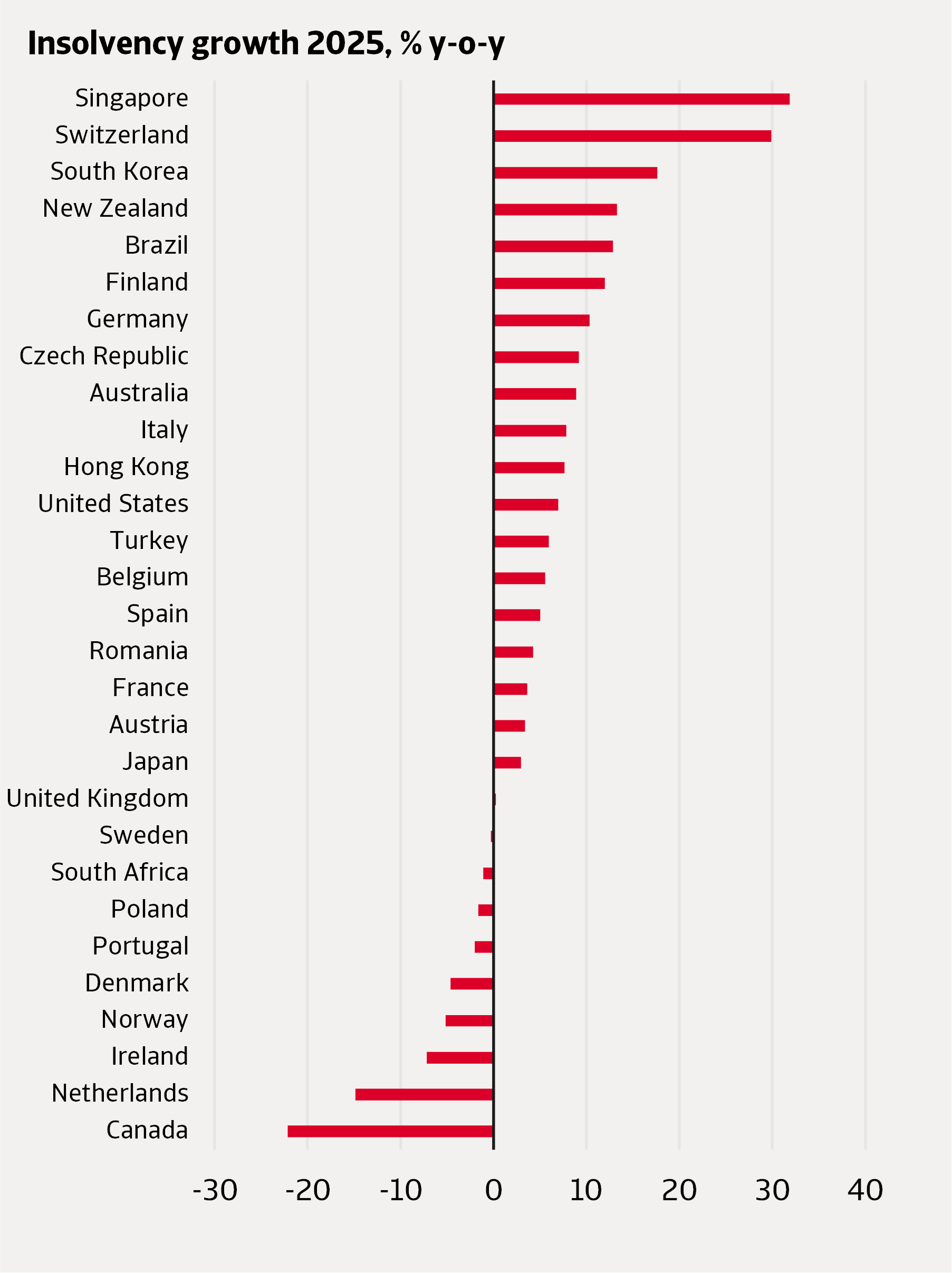

A nivel mundial, las insolvencias aumentaron significativamente en 2025, un 5% interanual. Las insolvencias aumentaron en las tres regiones principales. El aumento más lento fue en Europa, con un 4%, mientras que Norteamérica experimentó un alza ligeramente superior del 5%. Asia Pacífico se distinguía claramente de las otras dos, con un aumento que era el doble de grande, del 9%.

El aumento de las insolvencias en América del Norte fue impulsado por el incremento en Estados Unidos, donde las insolvencias se dispararon un 7%, principalmente en la segunda mitad de 2025. Las altas tasas de interés, el endurecimiento de los préstamos y las presiones de costos pesaron cada vez más sobre la situación financiera de las empresas. Canadá, por otro lado, experimentó una fuerte caída en las insolvencias después del número récord de 2024. En 2024, las insolvencias canadienses alcanzaron niveles históricamente altos debido al plazo para pagar los préstamos de los programas gubernamentales relacionados con la COVID, junto con otros factores económicos como las altas tasas de interés y la alta inflación. Esto fue solo un aumento temporal en las insolvencias, ya que ahora vemos un retorno a un nivel estructuralmente normal. La flexibilización monetaria en Canadá fue más pronunciada que en Estados Unidos y la zona euro, lo que pudo haber contribuido a una disminución más rápida de las insolvencias.

En las economías europeas más grandes, vemos un patrón emergente de desaceleración del crecimiento de la insolvencia. En Alemania, el ritmo de aumento de las insolvencias se ralentizó y en la segunda mitad de 2025 se produjo una estabilización. La débil demanda en los mercados de exportación y los altos costos de la energía significaron que las insolvencias en Alemania no solo regresaron a su nivel anterior a la COVID, sino que lo superaron por un amplio margen. Las insolvencias se estabilizaron en Francia, mientras que continuaron aumentando en Italia. Las empresas francesas se enfrentan a una débil demanda interna y a un sobreendeudamiento, y las insolvencias se encuentran en niveles históricamente altos. En Italia, por otro lado, las insolvencias se mantienen por debajo de su nivel prepandémico. Un patrón similar de desaceleración del crecimiento de la insolvencia se observó en Austria, Rumania y España. Las insolvencias en España siguen siendo elevadas debido a una combinación de factores: el fin de las medidas de apoyo, las presiones de costes y las condiciones de crédito más estrictas. La reforma legal de 2022 en España también facilitó a las empresas la presentación de concurso de acreedores.

En varios países europeos, 2025 marcó un punto de inflexión, con las insolvencias dejando de aumentar y comenzando a disminuir. Esto fue especialmente pronunciado en Irlanda y los Países Bajos. El crecimiento económico fue fuerte en Irlanda, lo que apoyó la recuperación corporativa. En los Países Bajos, un marco legal introducido en 2021 facilita a las empresas reestructurar y liquidar sus deudas sin entrar en un procedimiento de quiebra. Como resultado, más empresas holandesas optaron por cerrar sin procedimientos formales de insolvencia, y el número total de cierres de empresas aumentó en 2025. Las insolvencias en Noruega, Portugal y Polonia también disminuyeron ligeramente en 2025. Las condiciones macroeconómicas fueron favorables en Noruega y, si bien algunos sectores enfrentaron dificultades financieras como la construcción y la hostelería, otros tuvieron un desempeño particularmente bueno, incluyendo la energía y los servicios petroleros. Las insolvencias en el Reino Unido se mantuvieron estables en 2025 después de una ligera disminución en 2024.

La situación en Asia-Pacífico fue la peor. Singapur, Corea del Sur y Nueva Zelanda experimentaron algunas de las tasas de crecimiento de insolvencia más altas del mundo. Las insolvencias en Singapur volvieron a su nivel anterior a la COVID, mientras que en Corea del Sur y Nueva Zelanda superaron el nivel anterior a la COVID en un 145% y un 64% respectivamente.

Figura 1: Las insolvencias siguieron aumentando en la mayoría de los mercados en 2025

Fuente: Atradius

Las empresas en Corea del Sur enfrentaron una débil demanda interna. Las empresas surcoreanas, especialmente las pymes, están muy endeudadas y se vieron fuertemente afectadas por las altas tasas de interés.

Las empresas de Nueva Zelanda se vieron afectadas por las débiles condiciones económicas. Las insolvencias en Hong Kong y Japón aumentaron más lentamente que en otros países asiáticos. Las empresas japonesas experimentaron un nivel de insolvencias históricamente alto debido a las débiles ventas, la escasez de mano de obra y el aumento de los costos de los insumos debido al debilitamiento del yen. Muchas empresas se enfrentan a deudas excesivas. Las insolvencias en Australia continuaron aumentando, a pesar de su nivel históricamente alto. Las insolvencias en los sectores minorista y de la construcción aumentaban más rápido que en otros sectores.

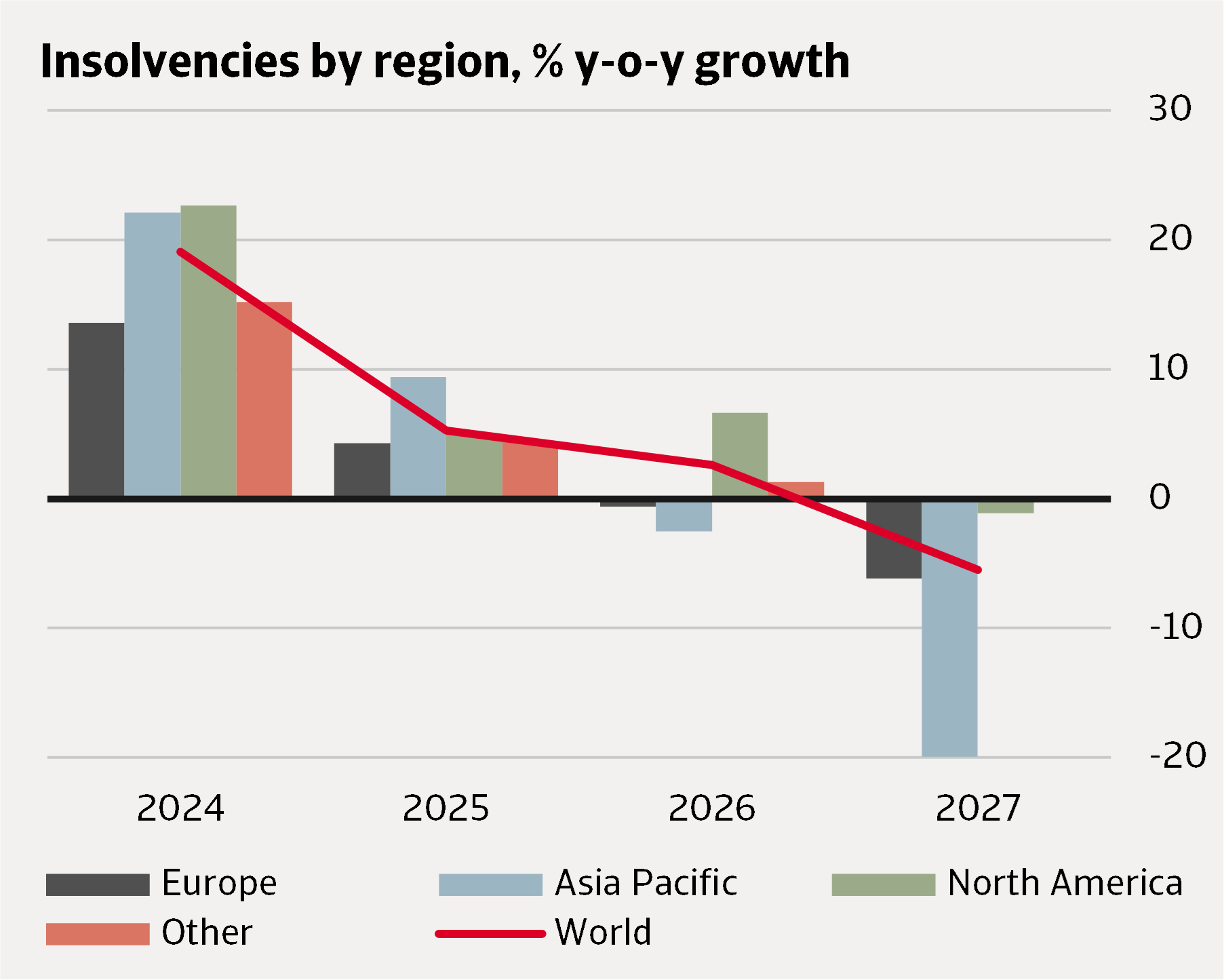

A nivel mundial, nuestra expectativa es que las insolvencias crecerán moderadamente en un 3% en 2026, con signos de normalización a niveles más bajos generalmente a partir de la segunda mitad de 2026. Esta es una revisión al alza de 6 puntos porcentuales en comparación con nuestro Informe de Insolvencia de octubre de 2025, cuando esperábamos que las insolvencias comenzaran a normalizarse a partir de principios de 2026.

El clima empresarial seguirá siendo vulnerable en 2026, ya que las condiciones adversas que afectan a las empresas son más persistentes de lo que habíamos previsto anteriormente. Específicamente, las deudas fiscales relacionadas con el Covid, el aumento de los costos de los insumos y las tensiones comerciales están contribuyendo a mantener altos los niveles generales de insolvencia en 2026.

Nuestro pronóstico se basa generalmente en las perspectivas económicas de un mercado determinado y en la realización más reciente de insolvencias en los datos. Sin embargo, en los casos en que las empresas se ven afectadas por condiciones adversas y las insolvencias son anormalmente altas, esperamos que los niveles de insolvencia vuelvan a los niveles prepandémicos a finales de 2027, ajustados por la diferencia en la actividad económica. Creemos que este es un punto de referencia natural para evaluar el nivel de normalidad de las insolvencias, ya que la evolución de las insolvencias después de la pandemia ha sido un descenso a niveles anormalmente bajos, impulsado por los esquemas de apoyo gubernamental, seguido de un aumento impulsado por las mayores tasas de interés, los altos costos de los insumos y la retirada del apoyo gubernamental. El grado de aumento de las insolvencias en los últimos años difiere según el país, pero para algunos países las insolvencias han alcanzado claramente un nivel anormalmente alto. Para estos países, esperamos una normalización a niveles más bajos de insolvencia en 2027.

La Figura 2 presenta nuestros pronósticos agregados a nivel mundial y regional. La única región donde las insolvencias muestran un descenso convincente en 2026 es Asia Pacífico. Los datos de principios de 2026 sugieren que las insolvencias han alcanzado su punto máximo y que la tendencia para el resto del año es a la baja. Norteamérica muestra un aumento sustancial del 7%, impulsado por un clima económico desafiante marcado por los aranceles comerciales. Europa muestra aproximadamente ningún cambio en conjunto, ya que el panorama está equilibrado entre los países que siguen experimentando un aumento de las insolvencias y otros donde el ajuste ha comenzado. Para 2027, el descenso de las insolvencias desde un nivel relativamente alto continúa en Asia Pacífico y comienza en Europa, mientras que Norteamérica permanece casi sin cambios.

Figura 2: En la mayoría de las regiones, la normalización a la baja de las insolvencias se pospone hasta 2027.

Fuente: Atradius

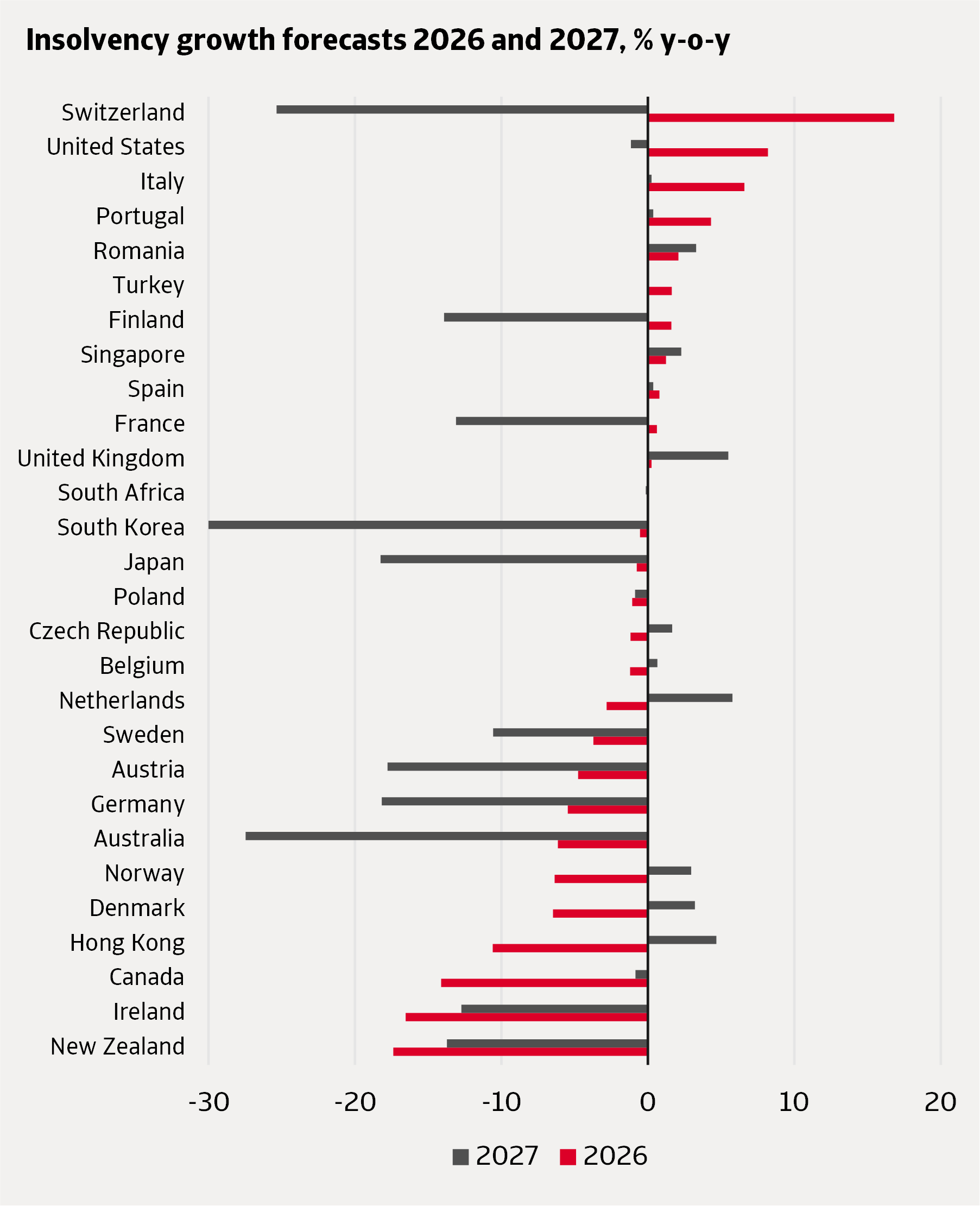

Las siguientes subsecciones detallan los desarrollos clave en cada región, con las tasas de crecimiento anuales para 2026 y 2027 que se muestran en la Figura 3 para todos los mercados monitoreados.

En Estados Unidos, se proyecta que las insolvencias aumenten un 8% en 2026 y permanezcan casi sin cambios en 2027. Esta previsión está en gran medida en línea con lo que esperábamos en nuestro Informe de Insolvencia de Octubre de 2025. El clima económico sigue siendo desafiante para las empresas, con altos aranceles comerciales y una mayor incertidumbre política. Esto lo confirman los primeros datos de insolvencia para 2026, que muestran una continuación de los altos niveles observados a finales de 2025. De cara a 2027, se prevé una ligera recuperación del crecimiento económico, lo que conducirá a una relativa estabilización de las insolvencias.

En Canadá, esperamos que las insolvencias continúen su ajuste a la baja durante todo 2026, lo que resultará en una disminución del 14% para el año completo. Se espera que permanezcan casi sin cambios en 2027. Esto puede parecer contraintuitivo, ya que la economía canadiense estaba expuesta a aranceles comerciales con Estados Unidos. Canadá enfrentó un fuerte aumento en las insolvencias en 2024, desencadenado por la presentación tardía de documentos por parte de pequeñas empresas tras el fin del apoyo de la era de la pandemia. Las insolvencias corporativas volvieron a niveles más típicos en 2025, una tendencia que los datos recientes muestran que continuó a principios de 2026. En 2027, creemos que las insolvencias se mantendrán estables en niveles ligeramente por encima de lo normal, lo que refleja la presión continua sobre las empresas debido a factores adversos.

Figura 3: Previsiones de crecimiento de la insolvencia 2026 y 2027, % interanual

Fuente: Atradius

Europa presenta una perspectiva mixta en 2026, con algunos países aún experimentando aumentos en las insolvencias, mientras que otros experimentan una disminución en las insolvencias. Esperamos que los mayores aumentos se produzcan en Suiza, Italia y Portugal, mientras que las disminuciones más significativas probablemente se darán en Irlanda, Dinamarca y Noruega.

En Suiza, se espera que las insolvencias aumenten un 17% en 2026, alcanzando un nivel dos veces superior al normal antes de la pandemia. El nivel anormalmente alto de insolvencias podría estar relacionado con cambios en la legislación concursal que exige a las instituciones públicas iniciar procedimientos de quiebra contra las empresas en caso de que tengan deudas impagadas. Además, en 2026 las empresas tendrán presión adicional por el debilitamiento de la economía interna y de la demanda externa de los países vecinos de la eurozona. Esperamos que el ajuste a la baja de las insolvencias comience gradualmente a partir del segundo semestre de 2026, lo que conducirá a una disminución del 25% para 2027.

En Italia, se espera que las insolvencias aumenten un 7% en 2026, lo que refleja la continuación de un ajuste al alza desde niveles bajos después de la pandemia. Para 2027, creemos que este ajuste habrá terminado, lo que implica aproximadamente ningún cambio en los niveles de insolvencia. Aunque los datos de insolvencia indican un riesgo de impago relativamente bajo, esto debe tomarse con cautela, ya que hay evidencia de un aumento en los procedimientos extrajudiciales tras un cambio legislativo a finales de 2021.

En Portugal, se espera que las insolvencias aumenten un 4% en 2026, lo que refleja principalmente un efecto base en relación con los bajos niveles de la primera parte de 2025. Dado que se espera que el crecimiento económico se mantenga cerca de su tendencia a largo plazo, creemos que las insolvencias se estabilizarán en 2027.

Al observar los países donde las insolvencias disminuyen en 2026, Irlanda destaca con una caída del 17%. Se espera esta disminución relativamente fuerte, ya que a finales de 2025 ya se observan signos de que ha comenzado la normalización desde los altos niveles de insolvencia. Para 2027, esperamos que los niveles de insolvencia vuelvan a los valores prepandémicos, lo que implica una disminución adicional del 13%.

Encontramos un patrón similar en Suecia, aunque la reciente normalización de las insolvencias ha sido más limitada. Extrapolando esta tendencia hacia adelante, obtenemos una disminución del 4% en 2026 y del 11% en 2027.

También se esperan disminuciones en las insolvencias en 2026 en Dinamarca y Noruega, ambas en un 6%, y en los Países Bajos en un 3%. A diferencia del grupo anterior de países, las insolvencias a finales de 2025 fueron relativamente bajas en comparación con los niveles prepandémicos. Interpretamos esto como una señal de que las empresas en estos países mostraron mayor resiliencia a los vientos en contra económicos globales. Sin embargo, con un crecimiento económico moderado y shocks negativos, nuestra previsión implica una reversión parcial a niveles más altos en 2027. Para los Países Bajos, prevemos un aumento de las insolvencias del 6% en 2027, mientras que para Dinamarca y Noruega esperamos un aumento del 3%.

Se espera que la mayoría de los mercados monitoreados en la región de Asia Pacífico experimenten disminuciones en las insolvencias en 2026, lo que refleja un ajuste general a la baja desde el nivel históricamente alto en 2025.

Los mayores ajustes se esperan para Nueva Zelanda, con disminuciones del 17% en 2026 y del 14% en 2027. Nuestro pronóstico se ve influenciado por la reciente caída en las insolvencias en el primer trimestre de 2026, lo que sugiere que el ajuste a la baja ya ha comenzado.

También esperamos una contracción significativa en las insolvencias del 10% en 2026 para Hong Kong. Para 2027, sin embargo, pronosticamos un aumento del 5%, lo que refleja una reversión parcial de la caída repentina de los niveles de insolvencia a principios de 2026.

En comparación, en Australia, Japón y Corea del Sur, donde no vemos signos claros de normalización en los datos recientes, esperamos que las insolvencias se mantengan altas hasta mediados de 2026. Como muestra la Figura 3, en términos anuales esto implica que la mayor parte del ajuste a la baja ocurre en 2027.

Finalmente, para Singapur esperamos un aumento relativamente leve en las insolvencias para 2026 y 2027. Consideramos que aquí las insolvencias se mantendrán relativamente estables, ya que en su mayoría han finalizado su ajuste al alza desde los bajos niveles posteriores a la pandemia y los datos más recientes no muestran signos de una tendencia al alza.