Atradius Atrium

Obtenga acceso directo a la información de su póliza, herramientas de solicitud de límites de crédito y perspectivas.

México

México

Alemania

Alemania

Australia

Australia

Austria

Austria

Bélgica

Bélgica

Brazil

Brazil

Bulgaria

Bulgaria

Canadá

Canadá

China

China

Dinamarca

Dinamarca

Emiratos Árabes Unidos

Emiratos Árabes Unidos

Eslovaquia

Eslovaquia

Eslovenia

Eslovenia

Estados Unidos Estados

Estados Unidos Estados

Finlandia

Finlandia

Francia

Francia

Grecia

Grecia

Hong Kong

Hong Kong

Hungría

Hungría

India

India

Irlanda

Irlanda

Italia

Italia

Japón

Japón

Lituania

México

Lituania

México

Noruega

Noruega

Nueva Zelanda

Nueva Zelanda

Países Bajos

Países Bajos

Polonia

Polonia

Portugal

Portugal

Reino Unido

Reino Unido

República Checa República

República Checa República

Rumania

Rumania

Singapur

Singapur

Spain

Spain

Suecia

Suecia

Suiza

Suiza

Turquía

Turquía

A principios de 2025, Estados Unidos mantuvo uno de los regímenes comerciales más abiertos entre las principales economías. La tasa arancelaria efectiva, medida como los ingresos arancelarios en relación con las importaciones totales, se situó entre el 2% y el 3%, en general en línea con el nivel prevaleciente desde la liberalización del comercio mundial en la década de 1990. A lo largo de 2025, sin embargo, la política comercial estadounidense cambió drásticamente hacia el proteccionismo, llevando los niveles arancelarios a su punto más alto en generaciones.

En esta nota de investigación, presentamos una visión general de cómo Estados Unidos ha utilizado los aranceles como herramienta política desde el inicio de la segunda administración del presidente Trump, preparando el terreno para el panorama y las perspectivas arancelarias actuales. Si bien hay muchos supuestos objetivos para estos aranceles, uno de los más fundamentales –que sustenta la guerra comercial entre Estados Unidos y China iniciada en 2018– es el reequilibrio del comercio a favor de Estados Unidos. El resto de la nota explora cuán efectivamente han sido hasta ahora los aranceles para reducir las importaciones estadounidenses. Si bien aún es demasiado pronto para ver cambios estructurales, encontramos que el desvío de rutas y el auge de la inversión en IA están impidiendo aún más cualquier ajuste significativo hasta ahora.

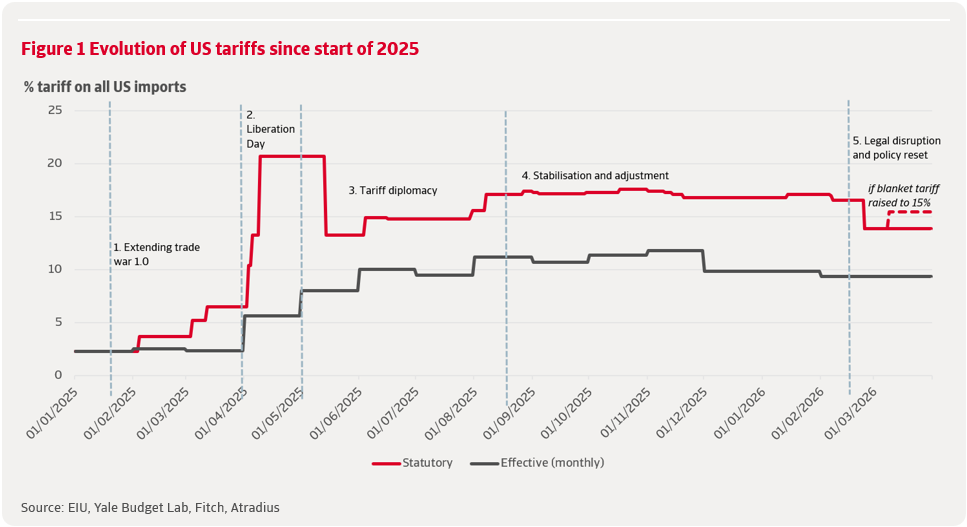

Desde enero de 2025, la política arancelaria de Estados Unidos ha pasado por cinco fases distintas, lo que refleja cambios en la estrategia y el impacto económico (figura 1). Los aranceles legales se refieren a las tasas anunciadas en las decisiones de política comercial. La tasa arancelaria efectiva medida, por el contrario, refleja los aranceles realmente pagados en todas las importaciones, incorporando exenciones, retrasos en la implementación y desvío comercial. Esto muestra un entorno arancelario real más gradual y constante de lo que sugerirían los anuncios políticos.

Fase 1 Enero-Marzo 2025: extensión de la guerra comercial 1.0

La administración extendió inicialmente el marco arancelario del primer mandato de Trump. Un arancel del 10% sobre China anunciado el 4 de febrero reactivó efectivamente la guerra comercial entre Estados Unidos y China, mientras que Canadá y México también se vieron involucrados con aranceles motivados por la seguridad fronteriza, el fentanilo y la migración. Se ampliaron los aranceles sectoriales existentes, notablemente sobre el acero y el aluminio. Esta fue una escalada selectiva: aunque la tasa legal superó el 6% a mediados de marzo, la tasa efectiva se mantuvo cerca del 3%.

Fase 2 Abril 2025: Día de la Liberación y escalada sistémica

El 2 de abril de 2025, "Día de la Liberación", Estados Unidos anunció el mayor aumento arancelario de la historia moderna. Se utilizaron poderes de emergencia bajo la Ley Internacional de Poderes Económicos de Emergencia (IEEPA) para introducir un arancel universal del 10% y tasas recíprocas de hasta el 50% sobre países seleccionados con superávit, junto con nuevas medidas sectoriales específicas sobre automóviles y piezas. Los niveles arancelarios volvieron a alcanzar alturas vistas por última vez en la década de 1930, lo que desencadenó represalias de los socios comerciales, volatilidad del mercado y preocupaciones sobre las cadenas de suministro y la inflación.

Fase 3 Mayo-Agosto 2025: diplomacia arancelaria

La presión del mercado llevó a una retirada parcial. Los aranceles recíprocos superiores al 10% se suspendieron para la mayoría de los países, mientras que Estados Unidos negoció acuerdos con la UE, el Reino Unido, Japón e India. Estados Unidos y China también alcanzaron una tregua en mayo. Los países sin acuerdos enfrentaron nuevos aranceles en agosto, elevando la tasa legal al 17.1% y la tasa efectiva al 11.2%.

Fase 4 Finales de 2025 - principios de 2026: estabilización y ajuste

Tras la intensa fase de negociación, la política comercial estadounidense entró en un período de relativa estabilidad. La administración continuó utilizando aranceles, o la amenaza de ellos, como palanca política, pero la tasa arancelaria efectiva se mantuvo relativamente estable. Durante esta fase, la administración dependió cada vez más de exenciones selectivas para industrias sensibles como la informática, así como para productos alimenticios, explícitamente para aliviar las presiones sobre los precios para los consumidores estadounidenses. Esto contribuyó a una modesta caída en la tasa arancelaria efectiva al 10,7%, a medida que las empresas trasladaron la producción y renegociaron las relaciones con los proveedores.

Fase 5 Finales de febrero-marzo de 2026: interrupción legal y reinicio de políticas

Una sentencia de la Corte Suprema a finales de febrero de 2026 invalidó la mayoría de los aranceles basados en emergencias, lo que representó aproximadamente el 75% de todos los aranceles estadounidenses. La administración respondió introduciendo un arancel universal temporal bajo la Sección 122 de la Ley de Comercio de 1974, reemplazando el régimen arancelario anterior específico por país con un recargo uniforme a la importación. Si bien la estructura se ha simplificado, la tasa arancelaria legal se mantiene en el 13,9%, seis veces más alta que antes de que comenzara la escalada. Fitch estima que esto redujo la tasa arancelaria efectiva solo ligeramente al 9,4%.

El complicado régimen arancelario de Estados Unidos después del Día de la Liberación, con aranceles específicos por país, ha sido reemplazado por un arancel universal temporal relativamente más simple bajo la Sección 122. El sistema arancelario actual se caracteriza por:

La tasa general del 10% entró en vigor el 24 de febrero y se suma a los aranceles existentes de nación más favorecida (NMF) y a medidas anteriores de guerra comercial, como los aranceles de la Sección 301 sobre productos chinos. También incluye exenciones para bienes conformes con el T-MEC de Canadá y México, y textiles del DR-CAFTA (República Dominicana y Centroamérica). También siguen vigentes los códigos de productos de excepción del Anexo II para bienes estratégicos como ciertos minerales críticos y productos energéticos.

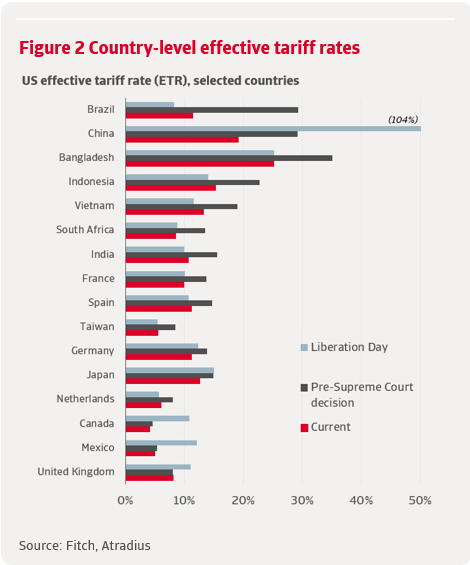

La eliminación del régimen arancelario específico de cada país para el Día de la Liberación ha contribuido a un campo de juego más equitativo para los exportadores a Estados Unidos. Pero la tasa arancelaria efectiva aún varía entre países debido a la presencia continua de aranceles heredados, de nación más favorecida y sectoriales. La Figura 2 muestra instantáneas de la tasa arancelaria efectiva en economías seleccionadas –basada en su cuota de mercado y la magnitud relativa de los cambios arancelarios– después del Día de la Liberación (abril de 2025), antes del fallo de la Corte Suprema contra la IEEPA (principios de febrero de 2026) y actualmente. Las tasas arancelarias para la mayoría de los países muestran una variación significativa a lo largo de un año, especialmente China, el objetivo comercial tradicional, y Brasil, por razones políticas.

Los países que enfrentaron los aranceles más altos bajo el sistema arancelario recíproco han experimentado las mayores reducciones en la exposición arancelaria. La tasa arancelaria efectiva de Brasil cayó del 29,3% al 11,4%, mientras que la de China disminuyó del 29,2% al 19,2%. Otros países asiáticos como Bangladesh, Indonesia y Vietnam también fueron los principales beneficiarios. Bangladesh sigue destacando por su alta tasa arancelaria en comparación con sus pares (25,2%), ya que exporta principalmente prendas de vestir y textiles, que están sujetos a altos aranceles NMF.

Para muchos países, especialmente los aliados de Estados Unidos, la transición a la Sección 122 ha tenido un efecto limitado. Canadá y México han visto muy pocos cambios en los aranceles para sus exportaciones a Estados Unidos desde que se mantuvo la exención del T-MEC. Países de la USA como Alemania y Francia han experimentado reducciones menores, mientras que la tasa arancelaria del Reino Unido apenas se ha movido. Esto se debe a que ya habían negociado acuerdos comerciales que acercaron sus aranceles a la línea de base actual. Este también es el caso de Japón e India, que también alcanzaron acuerdos comerciales y de inversión con Estados Unidos a través de la fase de diplomacia arancelaria.

En general, la nueva estructura arancelaria es más sencilla, pero ha reavivado una incertidumbre significativa en torno al comercio con Estados Unidos. Lo más importante es que es solo temporal. Está previsto que permanezca en vigor durante 150 días (aproximadamente hasta el 24 de julio), la duración permitida según la Sección 122, a menos que el Congreso la prorrogue. Además, las cosas aún podrían cambiar mientras tanto: el presidente Trump también ha amenazado con aumentar la tarifa general del 10% al 15%, lo que elevaría la tarifa arancelaria legal general al 15,1% desde el 13,9% actual.

Washington está investigando el uso de otras autoridades comerciales para recrear eficazmente el esquema arancelario invalidado por la Corte Suprema. Una de esas investigaciones se centra en un nuevo conjunto de investigaciones de la Sección 301 sobre "capacidad excesiva y producción estructural" en una serie de sectores manufactureros como el acero, el aluminio, la automoción y la electrónica. Esto afecta a 16 economías, incluyendo China, la USA, México y varios exportadores asiáticos. La administración Trump siguió directamente ese anuncio con otra investigación exhaustiva sobre 60 economías, incluyendo Canadá, China, la USA y el Reino Unido, en relación con sus políticas comerciales sobre bienes fabricados con trabajo forzado.

La incertidumbre política y las investigaciones aceleradas han generado frustración y preocupación entre los socios comerciales. Por ejemplo, la USA teme que estas medidas unilaterales puedan socavar el acuerdo comercial alcanzado el pasado mes de julio.

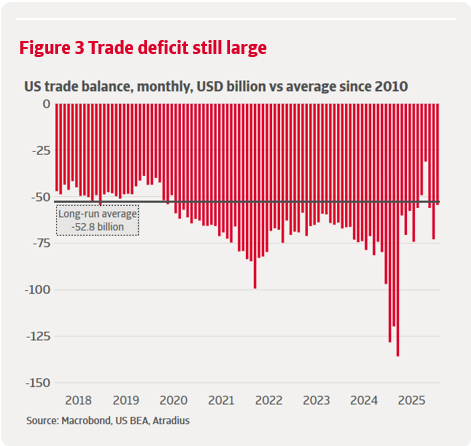

La fuerte escalada, la posterior estabilización y el reciente reajuste legal en la política comercial estadounidense han comenzado a reflejarse en los datos. Un año después del Día de la Liberación, los aranceles están remodelando claramente los patrones comerciales, pero los resultados se desvían de uno de los objetivos centrales de la administración de reducir el déficit comercial de Estados Unidos. En lugar de una contracción generalizada de las importaciones, los efectos dominantes hasta ahora han sido el adelanto de compras, los efectos de precios y la reconfiguración de los socios comerciales.

A pesar del aumento sin precedentes de los tipos arancelarios efectivos desde principios de 2025, el déficit comercial general de Estados Unidos no se ha reducido de manera sostenida. El déficit ha sido volátil, reflejando la secuencia de anuncios y pausas arancelarias descritas anteriormente, pero hay poca evidencia de una corrección estructural. Las importaciones aumentaron bruscamente a principios de 2025 a medida que las empresas adelantaron agresivamente los envíos antes de los aranceles anunciados. Esto también tuvo el efecto contrario de comprimir las importaciones en los meses siguientes a medida que se agotaban los inventarios. A partir de enero de 2026, el déficit comercial general fue de 54.5 mil millones de dólares, aproximadamente en línea con su promedio a largo plazo (figura 3).

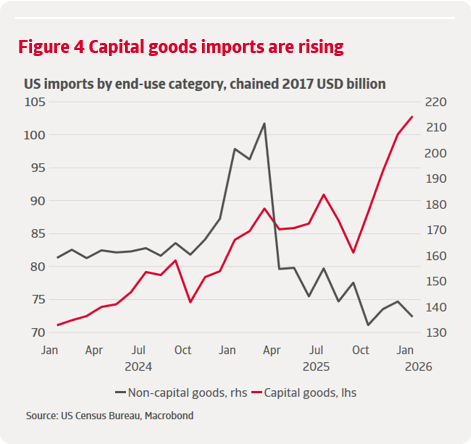

La persistencia de la demanda interna estadounidense ha limitado el impacto de las mayores barreras comerciales en los volúmenes agregados de importación. Esto es especialmente visible cuando observamos la composición de las importaciones. El auge de la inversión impulsado por la IA ha mantenido una fuerte demanda de importaciones de bienes de alta tecnología asociados con la IA y los centros de datos, a pesar de los precios más altos. Las importaciones de bienes de capital, incluidos ordenadores, semiconductores y accesorios, han aumentado con fuerza a lo largo del año. En enero de 2026, las importaciones de bienes de capital fueron un 16% más altas que el promedio de 2025, mientras que las importaciones de bienes no capitales mostraron una tendencia a la baja después de un aumento inicial antes del Día de la Liberación (figura 4).

Los efectos de los precios han diluido aún más el impacto en la balanza comercial nominal. Con tasas arancelarias efectivas más altas, aumentaron notablemente los derechos de aduana pagados por los importadores estadounidenses. La Reserva Federal de Nueva York estima que el 93% de los costos arancelarios fueron absorbidos por los importadores estadounidenses en 2025, en lugar de ser trasladados a los exportadores extranjeros. Los precios de importación más altos inflan los valores nominales de las importaciones incluso cuando los volúmenes se suavizan, limitando la mejora potencial en el déficit comercial nominal.

El déficit comercial sigue siendo históricamente amplio y volátil, lo que refleja otras tendencias subyacentes como los efectos de los precios y el auge de la inversión en IA, así como la anticipación de compras. Por lo tanto, es demasiado pronto para concluir que los aranceles han sido ineficaces para reducir el déficit comercial, pero la experiencia hasta ahora está en línea con la investigación empírica. La investigación del FMI estima efectos pequeños e insignificantes de aranceles más altos en la balanza comercial tanto a corto como a largo plazo. El impacto limitado a corto plazo se produce principalmente a través de efectos en los precios, mientras que el impacto en el volumen es pequeño y retrasado, lo que requiere años para que las empresas reconfiguren las cadenas de suministro. La investigación de la Reserva Federal sobre los aranceles de 2018-19 también encuentra que los efectos en la cantidad de importaciones solo surgieron después de 12-18 meses, se concentraron en los sectores objetivo y fueron en gran medida compensados por la sustitución de otros proveedores, dejando sin cambios el déficit agregado de Estados Unidos. Mirando hacia atrás en la evolución del déficit comercial de USA. en la figura 3, la falta de una reducción sostenida refuerza la opinión de que cualquier corrección estructural tardaría años en ser visible.

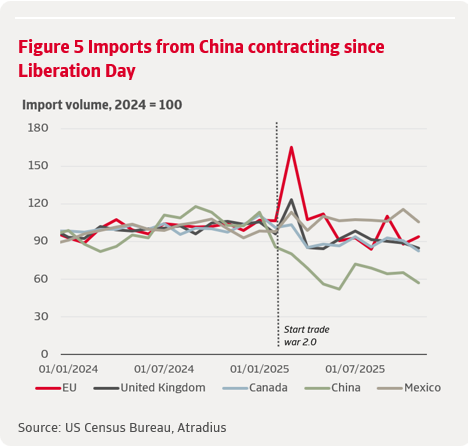

A nivel bilateral, los datos comerciales reflejan con mayor claridad los impactos del régimen arancelario. Las importaciones desde China han seguido contrayéndose bruscamente desde el Día de la Liberación, acelerando el desacoplamiento que comenzó bajo la primera administración Trump. En contraste, las importaciones de la mayoría de los demás socios importantes han sido más volátiles pero mucho menos comprimidas. México destaca con importaciones ahora alrededor de un 5% más altas que en 2024, lo que refleja las exenciones del T-MEC y su papel como base de producción alternativa clave (figura 5).

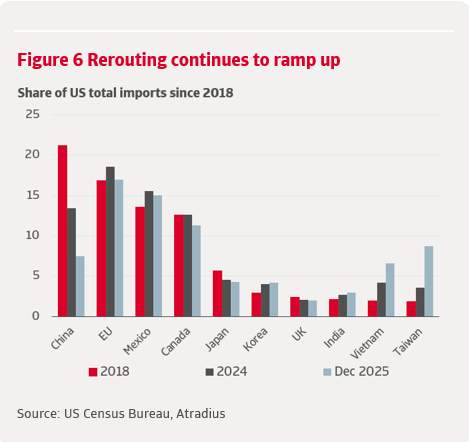

El ajuste dominante ha sido la desviación del comercio en lugar de la sustitución de importaciones. Esto está en línea con las expectativas dada la rigidez de las cadenas de valor globales. Recrear las redes de proveedores nacionales es una inversión importante que requiere shocks significativos y persistentes, lo que convierte la desviación del comercio en el camino de menor resistencia a corto y mediano plazo. A medida que las empresas respondían a la estructura arancelaria por capas, las cadenas de suministro se redirigieron para minimizar la exposición manteniendo el abastecimiento en el extranjero. Otras economías asiáticas y México ganaron cuota de mercado estadounidense a medida que las exportaciones chinas fueron desplazadas o canalizadas a través de terceros países (figura 6).

Este patrón refleja la experiencia desde 2018 y destaca una limitación clave de la ampliación de los aranceles en la guerra comercial 2.0. Si bien el comercio directo entre Estados Unidos y China ha disminuido drásticamente, la huella global de la manufactura china ha permitido que las exportaciones reingresen a Estados Unidos indirectamente, socavando la efectividad de los aranceles para reducir la dependencia general de las importaciones. China representó más del 20% de las importaciones estadounidenses en 2018, cifra que ya se había reducido al 13,4% en 2024. Ahora, un año después del Día de la Liberación, esa proporción es solo del 7,5%, 6 puntos porcentuales menos. Esto ha sido más que compensado por un aumento de 2,4 puntos porcentuales en la cuota de mercado de Vietnam, hasta el 6,7%, y de 5,2 puntos porcentuales en la de Taiwán, hasta el 8,8%.

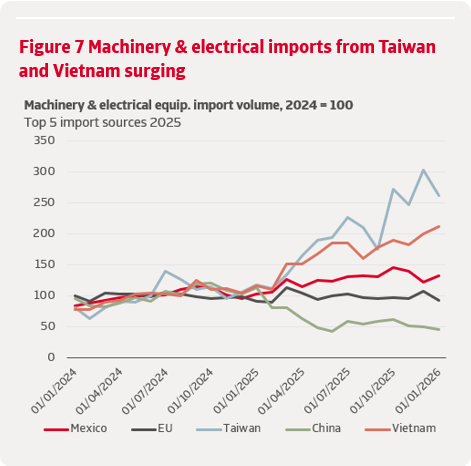

Esta reconfiguración es más visible en el sector de maquinaria y equipos eléctricos, que representa alrededor de un tercio de las importaciones totales de USA. El sector se superpone estrechamente con la dinámica de bienes de capital discutida anteriormente, abarcando maquinaria industrial, hardware informático para la producción y equipos eléctricos para fábricas e infraestructura. Al mismo tiempo, también incluye bienes no de capital, como la electrónica de consumo, lo que lo convierte en un puente útil entre la demanda de inversión y las importaciones de consumo.

La maquinaria y el equipo eléctrico han sido la principal fuente de resiliencia de las importaciones desde la escalada de la guerra comercial, con volúmenes que han aumentado alrededor del 25% desde 2024. Las importaciones desde China, que anteriormente era el proveedor dominante, han caído a menos de la mitad de su nivel de 2024. Esta disminución se ha visto más que compensada por el aumento de las importaciones de otras economías asiáticas, especialmente Taiwán, cuyas exportaciones sectoriales a Estados Unidos casi se han triplicado, y Vietnam, donde se han duplicado. México ha surgido como el mayor proveedor en general, con importaciones que ahora superan en aproximadamente un 32% su nivel de 2024, lo que refleja tanto exenciones arancelarias como el desvío de las cadenas de suministro (figura 7).

En general, la evidencia sugiere que la evolución de la política comercial estadounidense desde Trump 2.0 ha remodelado los patrones comerciales pero no ha logrado una mejora duradera en la balanza comercial. Aranceles más altos han alterado las decisiones de aprovisionamiento, acelerado el desacoplamiento de China y reforzado la desviación del comercio hacia otros socios asiáticos y México, particularmente en maquinaria y equipos eléctricos, la categoría de importación más grande y resistente. Con los aranceles ahora establecidos a un nivel mucho más alto, las exenciones desempeñando un papel cada vez mayor y la base legal del régimen actual aún incierta, es probable que el ajuste adicional se produzca a través de ajustes en la cadena de suministro y la resiliencia de la demanda, en lugar de una retracción sostenida de las importaciones estadounidenses. Para las empresas de todo el mundo, la naturaleza no resuelta y temporal del régimen arancelario sigue favoreciendo el desvío incremental sobre cambios significativos en las estrategias de producción e inversión a largo plazo.