Atradius Atrium

Obtenga acceso directo a la información de su póliza, herramientas de solicitud de límites de crédito y perspectivas.

México

México

Alemania

Alemania

Australia

Australia

Austria

Austria

Bélgica

Bélgica

Brazil

Brazil

Bulgaria

Bulgaria

Canadá

Canadá

China

China

Dinamarca

Dinamarca

Emiratos Árabes Unidos

Emiratos Árabes Unidos

Eslovaquia

Eslovaquia

Eslovenia

Eslovenia

Estados Unidos Estados

Estados Unidos Estados

Finlandia

Finlandia

Francia

Francia

Grecia

Grecia

Hong Kong

Hong Kong

Hungría

Hungría

India

India

Irlanda

Irlanda

Italia

Italia

Japón

Japón

Lituania

México

Lituania

México

Noruega

Noruega

Nueva Zelanda

Nueva Zelanda

Países Bajos

Países Bajos

Polonia

Polonia

Portugal

Portugal

Reino Unido

Reino Unido

República Checa República

República Checa República

Rumania

Rumania

Singapur

Singapur

Spain

Spain

Suecia

Suecia

Suiza

Suiza

Turquía

Turquía

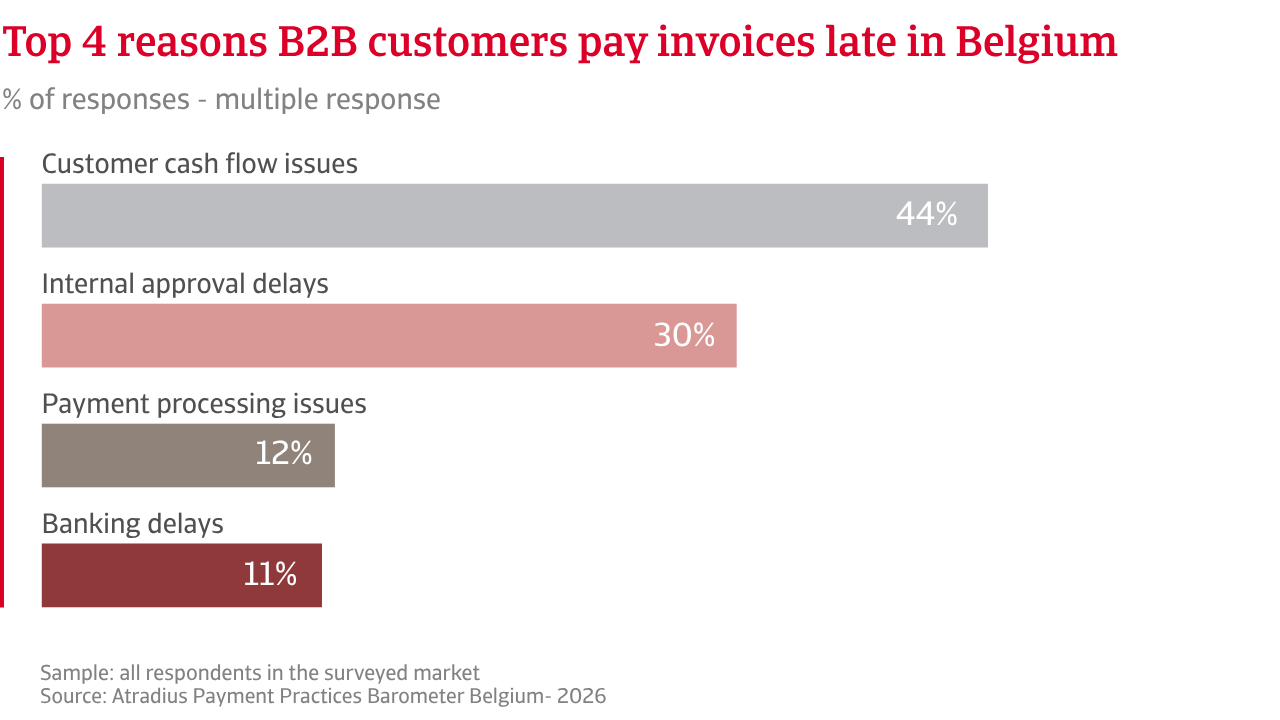

La presión está aumentando sobre el entorno de pagos entre empresas (B2B) de Bélgica. Los resultados de la encuesta indican que, en los últimos meses, el panorama del riesgo de crédito comercial se ha vuelto comparativamente más frágil en Bélgica que en gran parte de Europa Occidental. El 54% de las ventas B2B en Bélgica se realizan ahora a crédito, una proporción ligeramente superior a la de Europa Occidental. Esto respalda la demanda pero aumenta la exposición de los proveedores al riesgo de pago de los clientes en un entorno de liquidez ajustada. Más empresas en Bélgica que en Europa Occidental establecen plazos de pago a 30 días desde la facturación, lo que ayuda a limitar la exposición al capital circulante manteniendo las relaciones comerciales. Los pagos se cobran en promedio ligeramente más allá de este período, como se refleja en los Días de Ventas Pendientes (DSO) de todo el mercado. Esto indica que muchas empresas, principalmente las pymes del sector comercial, siguen ampliando los plazos de pago para mantener su actividad, lo que puede aumentar la exposición al riesgo de impago.

La economía de Bélgica ha crecido a un ritmo moderado en los últimos meses. El flujo de caja de las empresas sigue siendo ajustado. La agitación geopolítica y la débil demanda global añaden presión, lo que lleva a las empresas a retener efectivo por más tiempo y a alargar los plazos de pago. Esto ha contribuido a un claro deterioro en el comportamiento de pago B2B en el mercado. El 84% de los proveedores belgas, por encima de la media de Europa Occidental, informan ahora de retrasos por parte de clientes B2B. Las facturas vencidas representan alrededor del 28% de la facturación B2B, justo por encima del punto de referencia de un cuarto para Europa Occidental. Los resultados de la encuesta muestran que poco más de dos de cada cinco empresas en Bélgica, en línea general con el promedio de Europa Occidental, ahora dependen de los pagos retrasados para aliviar la presión de liquidez. Las empresas de construcción y comercio son las que más probablemente recurran a esta práctica.

.2026-06-03-08-40-41.png)

Las pérdidas por deudas incobrables en Bélgica han aumentado en los últimos meses, impulsadas principalmente por la insolvencia, inactividad o inaccesibilidad de los clientes, especialmente entre las pymes del sector comercial. Casi tantas empresas en Bélgica como en Europa Occidental reportan pérdidas contenidas de hasta el 1% de su facturación B2B, y menos reportan pérdidas de hasta el 2% en comparación con el punto de referencia de Europa Occidental. La imagen cambia a niveles de pérdida más altos, ya que casi el doble de empresas en Bélgica que en Europa Occidental reportan pérdidas por deudas incobrables de hasta el 5% y más. Niveles más altos de pérdidas erosionan directamente el capital de trabajo y reducen la capacidad financiera, particularmente de las pymes que ya enfrentan una liquidez ajustada. En este contexto, un tercio de las empresas informan de una reducción del efectivo disponible para operaciones y más de una cuarta parte recurren a financiación externa para cubrir las brechas de financiación.

La continua presión sobre el flujo de caja debido a pagos retrasados, junto con cobros que se extienden más allá de los plazos de pago, está dando forma a las decisiones de gestión del riesgo crediticio en Bélgica. Los resultados de la encuesta muestran que las empresas belgas ponen un fuerte énfasis en el seguro de crédito y la gestión activa del crédito para limitar el impacto del riesgo de pago. Esto se complementa con un mayor uso de condiciones de pago garantizadas que en Europa Occidental. La menor dependencia relativa de las reservas para deudas incobrables sugiere una limitada capacidad para absorber pérdidas internamente. Juntas, estas prácticas apuntan a una clara preferencia por limitar la exposición por adelantado en lugar de gestionar las pérdidas después de que surjan, particularmente entre las PYMES y los sectores expuestos al comercio.

A medida que avanza el año, las empresas belgas esperan que el comportamiento de pago se deteriore, y las pymes de comercio y construcción se preparan para un mayor riesgo de impago de los clientes en medio de una liquidez más ajustada y una liquidación más lenta.

Bélgica afronta los próximos meses con un panorama de pagos más débil que la mayoría de Europa Occidental. Más empresas esperan que el comportamiento de pago B2B se deteriore a corto plazo que mejore, particularmente entre las pymes de comercio y construcción. Estos sectores anticipan un aumento en el riesgo de pago de los clientes y una creciente presión sobre la liquidez. La confianza en la rentabilidad a corto plazo también se está debilitando. Si bien algunas empresas aún esperan que los márgenes mejoren, el estado de ánimo general es mucho más moderado. Por el contrario, el sentimiento en Europa Occidental es más firme, lo que sugiere margen para que las empresas protejan sus márgenes. El contraste refuerza la opinión de que Bélgica está entrando en una fase más exigente del ciclo, con menos margen de maniobra y mayor sensibilidad a la presión de los costes y a una liquidación más lenta.

Existe una clara diferencia en las expectativas sobre los niveles de insolvencia entre Bélgica y el resto de Europa Occidental. Una mayor proporción de empresas belgas prevé un aumento de las insolvencias, lo que refleja la tensión continua en partes de la economía donde la conversión de efectivo se está ralentizando. La construcción es el punto de presión más visible. Las empresas de este sector, junto con las del comercio, afirman que el impacto del riesgo de pago de los clientes está dificultando mucho la gestión del flujo de caja diario. Juntos, estos dos sectores se sitúan en el centro del escenario de riesgo de pago de Bélgica a corto plazo. Las empresas en Bélgica prevén un panorama de riesgos en general similar al esperado en Europa Occidental, aunque factores internos intensifican algunas presiones. Se espera que el crecimiento económico interno siga siendo modesto, lo que proporcionará poco alivio a las empresas que ya operan con liquidez ajustada. Se espera que las continuas presiones de costos relacionadas con la inflación restrinjan aún más la liquidez y aumenten los retrasos en los pagos.

.2026-05-15-14-50-52.png)

El riesgo de fraude destaca como una preocupación creciente. Esto lo reporta una mayor proporción de empresas belgas en comparación con muchas de sus pares de Europa Occidental y apunta a debilidades operativas en toda la cadena de suministro. La inestabilidad geopolítica también se cita como un riesgo importante que afecta el comportamiento de los pagos B2B a corto plazo. Existe preocupación por los conflictos globales, las interrupciones en la cadena de suministro y la incertidumbre en el comercio internacional. Las empresas prestan especial atención a las tensiones en los mercados de exportación clave, a los riesgos del suministro energético y al impacto potencial de las sanciones o los cambios normativos en las operaciones transfronterizas. A medida que aumentan las expectativas de riesgo, alrededor de dos de cada cinco empresas belgas afirman que los cambios en las perspectivas de pago B2B las han empujado a adoptar un enfoque más estructurado para gestionar el riesgo de pago de los clientes con el fin de mantener estable el flujo de caja a corto plazo. Varias empresas nos dicen que el seguro de crédito se considera cada vez más una herramienta para aportar mayor previsibilidad en un momento en que el comportamiento de pago de los clientes se ha vuelto menos fiable y más volátil.

Para una visión completa de los resultados de la encuesta de 2026 para Bélgica y Europa Occidental, descargue el informe específico del mercado de la sección de documentos relacionados a continuación.

Para explorar cómo fortalecer su propia estrategia de riesgo crediticio, póngase en contacto con nosotros y vea cómo podemos ayudarle a mantenerse a la vanguardia.