Atradius Atrium

Obtenga acceso directo a la información de su póliza, herramientas de solicitud de límites de crédito y perspectivas.

México

México

Alemania

Alemania

Australia

Australia

Austria

Austria

Bélgica

Bélgica

Brazil

Brazil

Bulgaria

Bulgaria

Canadá

Canadá

China

China

Dinamarca

Dinamarca

Emiratos Árabes Unidos

Emiratos Árabes Unidos

Eslovaquia

Eslovaquia

Eslovenia

Eslovenia

Estados Unidos Estados

Estados Unidos Estados

Finlandia

Finlandia

Francia

Francia

Grecia

Grecia

Hong Kong

Hong Kong

Hungría

Hungría

India

India

Irlanda

Irlanda

Italia

Italia

Japón

Japón

Lituania

México

Lituania

México

Noruega

Noruega

Nueva Zelanda

Nueva Zelanda

Países Bajos

Países Bajos

Polonia

Polonia

Portugal

Portugal

Reino Unido

Reino Unido

República Checa República

República Checa República

Rumania

Rumania

Singapur

Singapur

Spain

Spain

Suecia

Suecia

Suiza

Suiza

Turquía

Turquía

El comportamiento de pago B2B en Europa Occidental está cambiando. A medida que se restringe el acceso a la financiación, los clientes dependen más del crédito comercial en las transacciones entre empresas (B2B). Esto mantiene el comercio en movimiento, pero también traslada más riesgo a los proveedores. A medida que el riesgo de pago del cliente se extiende por el panorama corporativo, las empresas endurecen el control crediticio, rastrean el efectivo más de cerca y adoptan un enfoque más selectivo del riesgo como núcleo de la resiliencia.

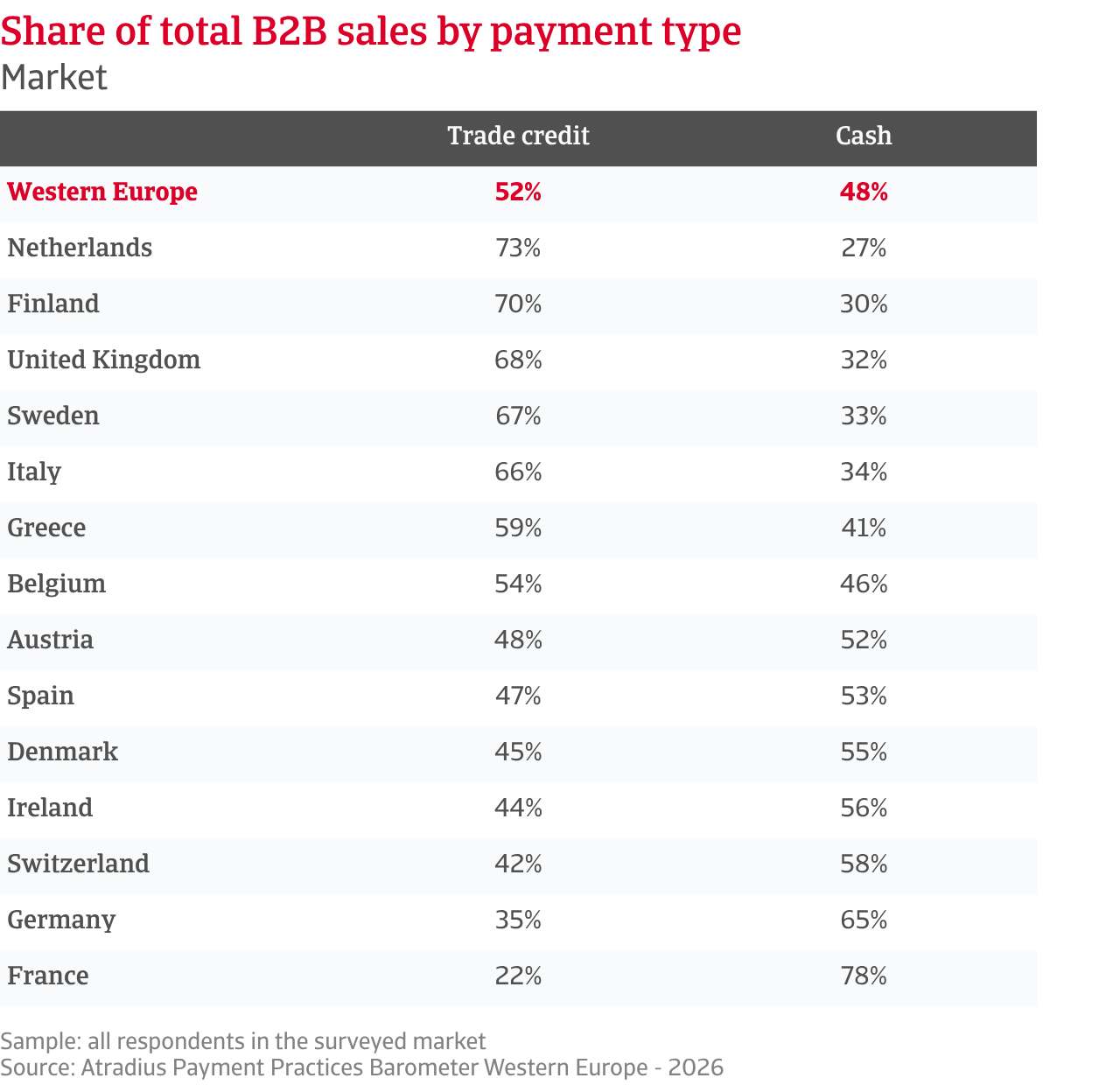

Un poco más de la mitad de las ventas B2B en Europa Occidental, alrededor del 52%, se realizan ahora a crédito. Este promedio oculta amplias diferencias entre los mercados. Los Países Bajos destacan claramente, con casi tres cuartas partes de las ventas B2B liquidadas a plazos, la mayor proporción de Europa Occidental. Francia se sitúa en el otro extremo de la escala, donde solo el 22% de las ventas B2B se realizan a crédito. La mayoría de los mercados de la región siguen aumentando el uso del crédito de proveedores, con Suecia mostrando uno de los cambios más fuertes. Suiza adopta un enfoque más cauteloso, lo que refleja una mayor preocupación por el riesgo de impago de los clientes.

.2026-05-12-07-17-45.png)

Las condiciones de pago en toda Europa Occidental siguen siendo relativamente estrictas. La mayoría de las empresas informan establecer condiciones de pago dentro de un plazo de crédito de 30 días, lo que pone de manifiesto una clara reticencia a flexibilizar las condiciones a pesar de la creciente presión de los clientes. Menos empresas en los mercados encuestados de Europa Occidental extienden los plazos de pago hasta dos meses a partir de la facturación, y los períodos de crédito más largos siguen siendo poco comunes. Italia es la clara excepción, ya que las empresas ofrecen plazos significativamente más largos que el promedio regional. A nivel regional, la mayoría de los mercados siguen estrechamente alineados con el punto de referencia de Europa Occidental, con poca evidencia de un cambio generalizado hacia ciclos de pago estructuralmente más largos.

A medida que la presión de liquidez afecta las operaciones diarias, el comportamiento de pago entre los clientes empresariales de Europa Occidental se ha debilitado en los últimos meses. Casi cuatro de cada cinco empresas de la región informan que los clientes B2B pagan las facturas con retraso. Las empresas en Suiza expresan el sentimiento más negativo, lo que indica tensión incluso en mercados considerados tradicionalmente resistentes. Irlanda destaca como la principal excepción, con experiencias de pago más positivas, mientras que la mayoría de los demás mercados se sitúan cerca del punto de referencia regional.

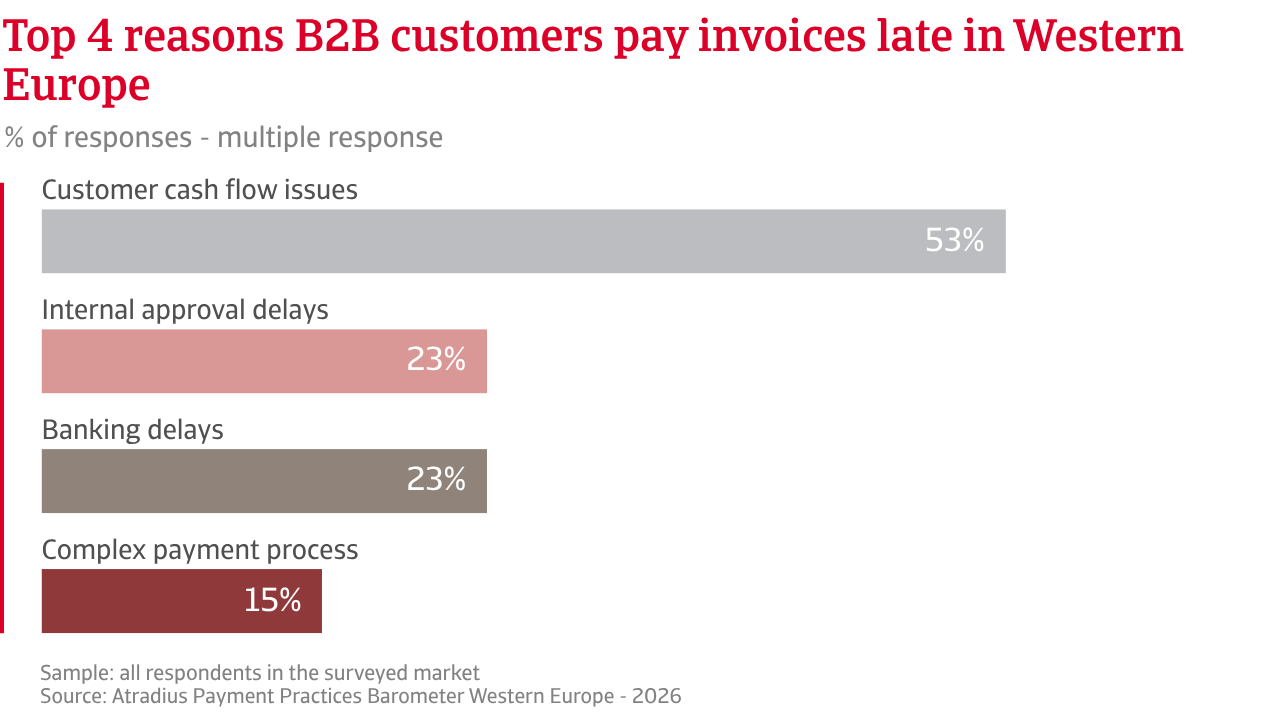

Más de la mitad de las empresas encuestadas en Europa Occidental informan que la presión de liquidez es la principal razón detrás de los pagos tardíos de sus clientes empresariales. Las empresas italianas sienten esta presión con más fuerza, mientras que las irlandesas parecen ser las menos afectadas. Los cuellos de botella administrativos, los retrasos bancarios y los problemas técnicos relacionados con la facturación electrónica o las plataformas de pago digital contribuyen a los retrasos en la liquidación, incluso cuando hay efectivo disponible.

.2026-05-11-07-58-43.png)

La proporción de capital de trabajo inmovilizado en facturas B2B vencidas varía entre los mercados de Europa Occidental. A nivel regional, aproximadamente una cuarta parte de las facturas se pagan después de la fecha de vencimiento. Grecia registra la mayor proporción, inmovilizando un capital de trabajo significativo, mientras que los Países Bajos destacan por su sólida cultura de pago, con la menor incidencia de pagos vencidos en la región. La mayoría de los demás mercados se agrupan cerca del promedio regional. Una vez que las facturas vencen, los tiempos de liquidación parecen ser ampliamente similares, promediando alrededor de un mes después de la fecha de vencimiento. Italia registra los retrasos más largos, mientras que Países Bajos se clasifica entre los más rápidos. En general, la presión sobre el capital de trabajo se debe principalmente a la frecuencia con la que se retrasan los pagos, más que a la rapidez con la que se recuperan.

La evidencia de encuestas muestra que los ciclos de pago, medidos a través de los Días de Ventas Pendientes (DSO), han seguido aumentando ligeramente en Europa Occidental en los últimos meses. Las empresas informan que cobran el efectivo ligeramente más tarde de lo acordado, lo que empuja el DSO ligeramente por encima de los plazos de pago acordados, aumentando la presión sobre la liquidez. Si bien la mayoría de los mercados de Europa occidental se agrupan alrededor del promedio regional de poco más de un mes, el resto se sitúa en uno u otro extremo del rango, lo que refleja ciclos de pago más largos o más cortos. Italia destaca como el ejemplo más claro, con ciclos de pago que se extienden más que en cualquier otro mercado importante.

A medida que aumenta el DSO, también aumenta el riesgo de incobrables. En toda la región, las pérdidas crediticias promedian ahora el 1,6% de la facturación B2B. Casi uno de cada cuatro reporta pérdidas de hasta el 5%, un nivel que erosiona constantemente el capital de trabajo y la rentabilidad. Alemania y Suecia se encuentran entre los más expuestos dentro de este rango. Las pérdidas por encima de este umbral siguen siendo menos comunes, aunque se reportan con mayor frecuencia en Bélgica.

Un comportamiento de pago B2B más débil está ejerciendo ahora una presión significativa sobre el capital de trabajo en toda Europa Occidental. Muchas empresas, particularmente en Grecia, informan de menos efectivo disponible para las operaciones diarias, una menor visibilidad en la planificación y un mayor uso de financiación externa, a menudo a un coste más elevado. En otros lugares, los límites a la inversión se están volviendo más visibles, particularmente en Suiza. La presión de pago también se transmite cada vez más a lo largo de las cadenas de suministro, de forma más clara en Bélgica.

En respuesta, las empresas de toda Europa Occidental informan que gestionan el riesgo con más cuidado, sin ralentizar el comercio. La mayoría comienza con medidas internas, como el control activo del crédito, el seguimiento de los pagos y los límites selectivos por cliente. Herramientas como el seguro de crédito, las garantías o los pagos anticipados se utilizan típicamente de forma más selectiva, a menudo reservadas para transacciones más grandes o clientes de mayor riesgo. En general, las empresas de Europa Occidental están tratando de mantenerse flexibles y mantener las relaciones comerciales intactas, al tiempo que endurecen el control donde la presión está aumentando claramente.

En toda Europa Occidental, la confianza sigue siendo baja. Muchas empresas se sienten inciertas sobre lo que les depara el futuro y dicen que operan bajo presión constante, tratando de mantenerse equilibradas en un entorno económico y comercial desafiante.

En este clima, más de la mitad de las empresas encuestadas, independientemente del mercado o sector, no prevén cambios significativos a corto plazo en el comportamiento de pago de los clientes B2B. Las expectativas parecen más asentadas entre las empresas holandesas. En otras partes de la región, las opiniones varían notablemente de un mercado a otro. En Francia, por ejemplo, es más probable que las empresas teman un empeoramiento del comportamiento de pago B2B, ya que los clientes siguen bajo presión por la financiación ajustada y los altos costes operativos. La interrupción geopolítica sigue añadiendo tensión, mientras que los precios volátiles de la energía y las frágiles cadenas de suministro dificultan la planificación. Como resultado, muchas empresas afirman que ya no se basan en una única perspectiva y, en cambio, se preparan para varios escenarios posibles.

Lo que destaca en toda la región es la cantidad de empresas que dicen no poder ver muy lejos en el futuro. La alta incertidumbre influye directamente en las decisiones diarias de crédito comercial B2B. Extender crédito se siente más arriesgado, y el flujo de caja se monitorea más de cerca. Vistas de cerca, muchas empresas dicen que operan con poco margen. Los costos siguen subiendo; los márgenes ya no ofrecen mucha protección y tarde o temprano los precios tendrán que moverse. Eso deja a las empresas expuestas al riesgo, sabiendo que cualquier rechazo o pago tardío puede afectar rápidamente el flujo de caja.

Una sensación similar de inquietud se transmite cuando las empresas hablan de insolvencias. La mayoría de las empresas de la región, particularmente en los Países Bajos, esperan que los niveles de insolvencia se mantengan donde están ahora, ya más altos de lo que muchos desearían. Entre los que esperan un cambio, el pesimismo supera al optimismo. Más empresas prevén un aumento adicional de las insolvencias que las que creen que las condiciones se estabilizarán o mejorarán, una opinión que se siente con más fuerza en Finlandia. Otros simplemente dicen que no saben lo que les depara el futuro, lo cual podría ser la respuesta más reveladora. Las expectativas de rentabilidad completan el panorama. La mayoría de las empresas de Europa Occidental no esperan ningún cambio significativo a corto plazo. Donde las opiniones no son abiertamente pesimistas, como entre las empresas griegas, prevalece la incertidumbre, un estado de ánimo particularmente extendido en el Reino Unido.

Todo esto se desarrolla en un contexto económico que se siente desigual y altamente fragmentado. Si bien la actividad de servicios mantiene a la región en movimiento, la manufactura y el comercio siguen bajo presión. Los temores a una contracción económica más pronunciada en los próximos meses se sienten con más fuerza entre las empresas italianas, mientras que la inestabilidad geopolítica afecta a los mercados de manera casi uniforme, impactando a las empresas independientemente de su tamaño o sector.

En general, los comentarios de la encuesta de toda Europa Occidental destacan que los cambios impredecibles en el comportamiento de pago B2B se han convertido en uno de los signos más claros de tensión subyacente. Muchas empresas describen la incertidumbre como una característica constante de las operaciones diarias. Aquellos que aceptan esta realidad y gestionan el riesgo de pago con esa mentalidad están mejor posicionados para mantener su posición en el entorno actual e inestable.

Para una visión completa de los resultados de la encuesta de 2026 para Europa Occidental, descargue el informe regional y el apéndice estadístico de la sección de documentos relacionados a continuación.

Para explorar cómo fortalecer su propia estrategia de riesgo crediticio, póngase en contacto con nosotros y vea cómo podemos ayudarle a mantenerse a la vanguardia.