Atradius Atrium

Obtenga acceso directo a la información de su póliza, herramientas de solicitud de límites de crédito y perspectivas.

México

México

Alemania

Alemania

Australia

Australia

Austria

Austria

Bélgica

Bélgica

Brazil

Brazil

Bulgaria

Bulgaria

Canadá

Canadá

China

China

Dinamarca

Dinamarca

Emiratos Árabes Unidos

Emiratos Árabes Unidos

Eslovaquia

Eslovaquia

Eslovenia

Eslovenia

Estados Unidos Estados

Estados Unidos Estados

Finlandia

Finlandia

Francia

Francia

Grecia

Grecia

Hong Kong

Hong Kong

Hungría

Hungría

India

India

Irlanda

Irlanda

Italia

Italia

Japón

Japón

Lituania

México

Lituania

México

Noruega

Noruega

Nueva Zelanda

Nueva Zelanda

Países Bajos

Países Bajos

Polonia

Polonia

Portugal

Portugal

Reino Unido

Reino Unido

República Checa República

República Checa República

Rumania

Rumania

Singapur

Singapur

Spain

Spain

Suecia

Suecia

Suiza

Suiza

Turquía

Turquía

El hallazgo claro de nuestra encuesta es que las empresas españolas siguen siendo muy conscientes del riesgo de impago de los clientes, pero continúan operando con suficiente flexibilidad para mantener el flujo de negocios. Las presiones que enfrentan reflejan las de toda Europa Occidental, moldeadas por la estrechez de liquidez y las condiciones económicas inestables. La respuesta de España combina cautela, estrecha vigilancia y uso selectivo del crédito de una manera que sugiere no solo resiliencia, sino también una sólida comprensión de cómo contener el riesgo sin estancar el comercio B2B.

En una economía dominada por pequeñas empresas, a menudo con menos procesos de gestión crediticia, las empresas españolas conceden crédito principalmente donde existe confianza y el riesgo se percibe como manejable. Como consecuencia, el 47% de las ventas B2B se realizan a crédito, cinco puntos porcentuales por debajo del promedio de Europa Occidental. A pesar del estado de ánimo general de cautela, muchas empresas españolas aumentaron su oferta de crédito comercial en los últimos meses en respuesta a las demandas de los clientes. Esto reflejaba ajustes selectivos a la presión competitiva más que un cambio generalizado en el apetito por el riesgo.

.2026-06-03-08-46-46.png)

Las condiciones de pago siguen siendo cortas, lo que sugiere que las empresas priorizan una rápida conversión de factura a efectivo. La mayoría de las empresas, en línea general con Europa Occidental, ofrecen condiciones de pago de 30 días o menos y cobran los pagos dentro de este plazo, como se refleja en el promedio de Días de Ventas Pendientes (DSO). Se produjo cierta relajación en los últimos meses, impulsada principalmente por las pymes. Esto llevó a un mayor uso de plazos de hasta dos meses desde la facturación que en muchos mercados vecinos.

Las empresas españolas reportan pagos tardíos con menos frecuencia que sus homólogas de Europa Occidental. El 61% de las empresas se ven afectadas, en comparación con el 77% en toda la región. Menos facturas vencen, muy por debajo del punto de referencia regional de una de cada cuatro pagadas tarde. Sin embargo, cuando los pagos se retrasan, los plazos de liquidación coinciden en general con el promedio regional. Esto sugiere que el riesgo de pago B2B en España parece contenido, pero la resiliencia es escasa una vez que se retrasa el efectivo.

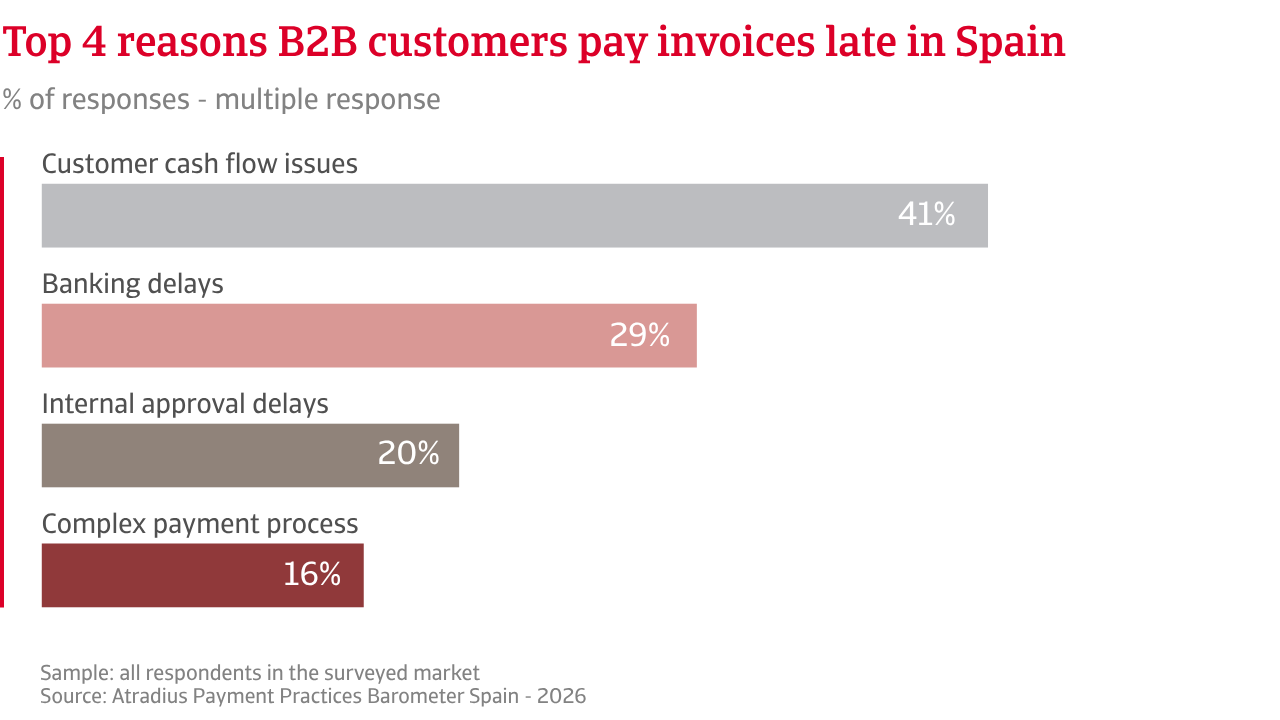

Las presiones de liquidez son la causa de la mayoría de los retrasos, ya que las condiciones crediticias más estrictas hacen que los clientes paguen las facturas más lentamente. Las pérdidas por deudas incobrables se mantienen en o por debajo del 2% de la facturación B2B. Un pequeño grupo, principalmente pymes de la construcción y el comercio, reporta cuotas más altas, lo que sugiere focos de riesgo concentrado que necesitan un seguimiento estrecho. El perfil general es ampliamente similar al de Europa Occidental.

Los enfoques de mitigación de riesgos también difieren de los de sus pares regionales. En toda la región, las empresas dependen más de recordatorios automatizados, pagos digitales y políticas de pago más estrictas, lo que refleja un mayor enfoque en la prevención. En España, el énfasis está más en la protección. Una mayor proporción de empresas informa de que reserva provisiones para deudas incobrables y utiliza seguros de crédito para amortiguar el impacto de los retrasos en los pagos. El saldo refleja cuánto riesgo están dispuestas y son capaces de asumir las empresas en sus balances.

En una economía dominada por pequeñas empresas, a menudo con menos procesos de gestión crediticia, las empresas españolas conceden crédito principalmente donde existe confianza y el riesgo se percibe como manejable.

Al igual que sus homólogos de Europa Occidental, las empresas españolas han pasado los últimos años operando en un entorno económico inestable. Esa experiencia moldea las expectativas para los próximos meses, con la mayoría manteniéndose cautelosos, ya que la incertidumbre sigue siendo alta. En todos los sectores, las empresas no esperan que el comportamiento de pago B2B mejore a corto plazo, y las expectativas son más moderadas que en gran parte de Europa Occidental. Los pagos tardíos B2B son ampliamente considerados como parte del panorama operativo en lugar de algo que probablemente se alivie pronto.

Las opiniones sobre las insolvencias refuerzan esta perspectiva cautelosa. La mayoría de las empresas esperan que los niveles de insolvencia se mantengan altos a corto plazo. Algunos prevén nuevos aumentos, mientras que muchos siguen sin estar seguros de cómo evolucionarán las condiciones. Los altos niveles de insolvencia reflejan el impacto del aumento de los costos, el acceso más restringido a la financiación y la retirada gradual de las medidas de apoyo. La reforma legal de 2022, que simplificó los procedimientos de insolvencia, también ha facilitado la presentación de solicitudes para las empresas en dificultades.

Las expectativas de rentabilidad siguen siendo modestas. Si bien algunas empresas anticipan ligeras mejoras, pocas creen que esas ganancias durarán. Cualquier mejora depende de que los costos se mantengan bajo control y de que los clientes paguen a tiempo. Sin embargo, las expectativas difieren según el tamaño de la empresa. Las empresas más grandes se benefician de flujos de pedidos más estables y mayor flexibilidad financiera. Las empresas más pequeñas dependen más de la demanda interna y sienten los retrasos en los pagos con mayor agudeza.

Las empresas españolas esperan que las futuras tendencias de pago B2B estén determinadas principalmente por condiciones económicas y geopolíticas más amplias, en lugar de por shocks aislados. Las perspectivas económicas de España siguen siendo relativamente resistentes, respaldadas por el consumo privado y la actividad de los servicios, pero el crecimiento se está desacelerando y los costos de endeudamiento siguen siendo altos. Se espera que estos factores pesen sobre la liquidez empresarial a corto plazo, particularmente entre las pymes.

Mirando hacia el futuro, las empresas españolas están menos influenciadas por las preocupaciones sobre la inflación que en otras partes de Europa Occidental. En cambio, la atención se centra en los vientos en contra macroeconómicos, incluida una desaceleración significativa y condiciones de financiación más estrictas. Las recesiones específicas de cada sector también desempeñan un papel más destacado. A pesar de que el financiamiento más estricto y el desempeño desigual del sector siguen planteando desafíos, las empresas se mantienen confiadas en sortear los próximos meses. El estado de ánimo predominante no es de confianza, sino de cautela y disposición para gestionar la continua volatilidad económica y la incertidumbre comercial.

Para una visión completa de los resultados de la encuesta de 2026 para España y Europa Occidental, descargue el informe específico del mercado de la sección de documentos relacionados a continuación.

Para explorar cómo fortalecer su propia estrategia de riesgo crediticio, póngase en contacto con nosotros y vea cómo podemos ayudarle a mantenerse a la vanguardia.