Atradius Atrium

Obtenga acceso directo a la información de su póliza, herramientas de solicitud de límites de crédito y perspectivas.

México

México

Alemania

Alemania

Australia

Australia

Austria

Austria

Bélgica

Bélgica

Brazil

Brazil

Bulgaria

Bulgaria

Canadá

Canadá

China

China

Dinamarca

Dinamarca

Emiratos Árabes Unidos

Emiratos Árabes Unidos

Eslovaquia

Eslovaquia

Eslovenia

Eslovenia

Estados Unidos Estados

Estados Unidos Estados

Finlandia

Finlandia

Francia

Francia

Grecia

Grecia

Hong Kong

Hong Kong

Hungría

Hungría

India

India

Irlanda

Irlanda

Italia

Italia

Japón

Japón

Lituania

México

Lituania

México

Noruega

Noruega

Nueva Zelanda

Nueva Zelanda

Países Bajos

Países Bajos

Polonia

Polonia

Portugal

Portugal

Reino Unido

Reino Unido

República Checa República

República Checa República

Rumania

Rumania

Singapur

Singapur

Spain

Spain

Suecia

Suecia

Suiza

Suiza

Turquía

Turquía

En la economía global actual, la confianza y la fiabilidad son esenciales para cada relación comercial. Al entrar en un acuerdo comercial, es vital asegurarse de que se cumplan las obligaciones contractuales. Cualquier incumplimiento, independientemente de la causa, puede dañar la salud financiera de una empresa e incluso amenazar su futuro. Para reducir este riesgo, las empresas utilizan instrumentos financieros que ofrecen una capa adicional de protección: el seguro de caución y las garantías bancarias.

Ambos son ampliamente aceptados por organizaciones públicas y privadas como formas válidas de garantía financiera. Aunque sirven para propósitos similares, difieren significativamente en estructura, costo e impacto en la flexibilidad financiera.

Una garantía bancaria es un contrato en el que una institución financiera se compromete a cubrir las obligaciones de un cliente si este no las cumple. Antes de emitir la garantía, el banco evalúa la solvencia del cliente y puede solicitar una garantía o bloqueo de activos.

Una fianza es una alternativa a la garantía bancaria, proporcionada por aseguradoras como Atradius. Ofrece el mismo nivel de protección al beneficiario, pero con varias ventajas operativas y financieras.

.2025-11-07-13-51-55.png)

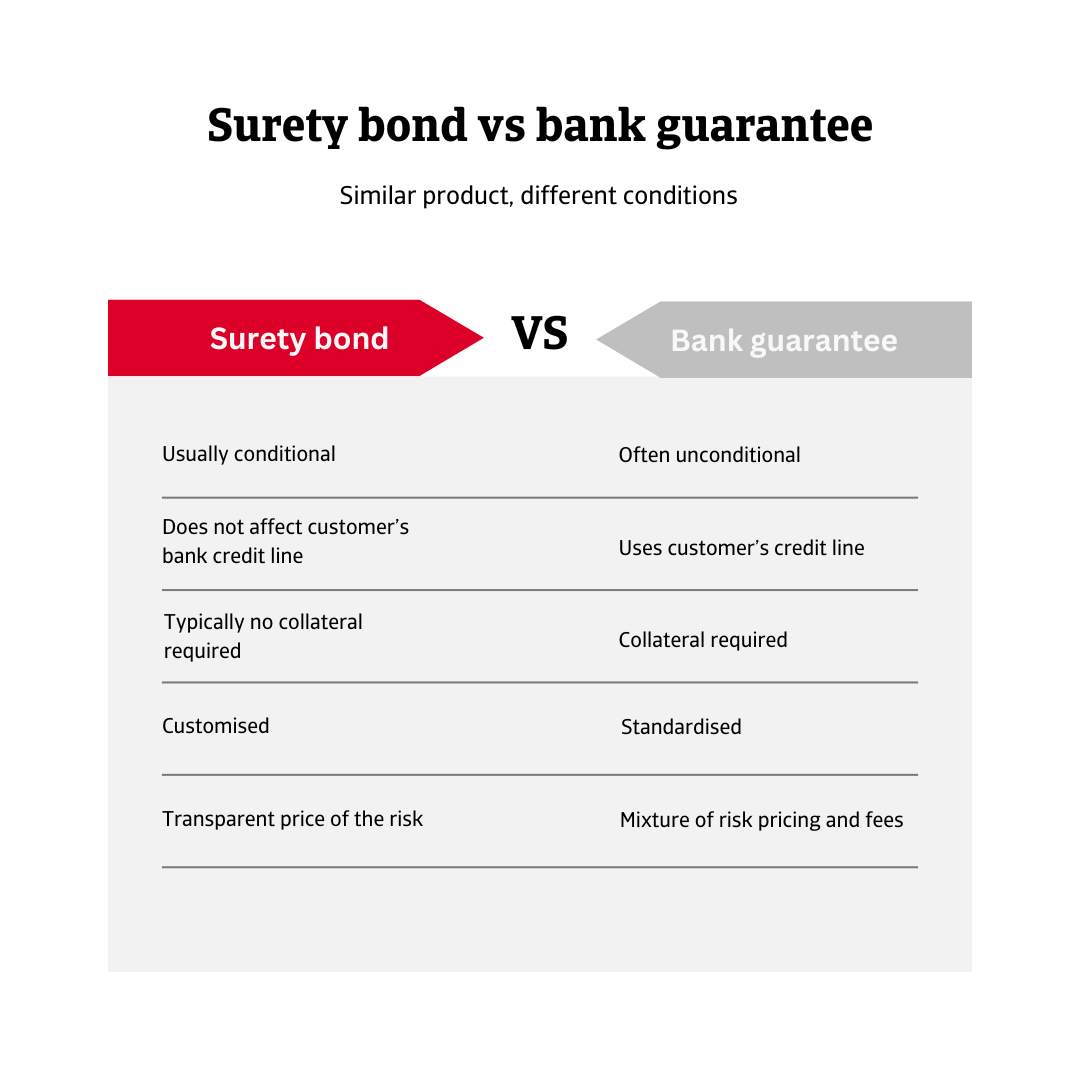

Una fianza es un compromiso condicional emitido por la compañía de seguros, garantizando que el principal cumplirá con una obligación definida. Debido a su condicionalidad, la fianza solo se activa si el principal no cumple con esta obligación.

En contraste, una garantía bancaria a menudo es incondicional, lo que significa que el banco puede estar obligado a pagar a demanda, independientemente de si el principal ha incumplido una obligación.

Considerando las garantías como pasivos contingentes, los bancos las contabilizan contra las líneas de crédito generales de un cliente, lo que puede limitar el acceso a nuevos financiamientos y reducir la flexibilidad para inversiones estratégicas o necesidades operativas.

La capacidad obtenida de un avalista se suma y no interfiere con la capacidad crediticia obtenida de un banco.

Las aseguradoras que emiten bonos de garantía típicamente no requieren colateral basado en activos, permitiendo a las empresas mantener pleno acceso a sus recursos financieros y mantener la liquidez. Los bancos, por otro lado, a menudo requieren tomar garantías sobre los activos como colateral antes de emitir una garantía, tras una exhaustiva evaluación de crédito.

A diferencia de las garantías bancarias, que suelen estar estandarizadas y ofrecen una flexibilidad limitada, los bonos de garantía pueden adaptarse para cumplir con los requisitos específicos de un proyecto o contrato. Esta adaptabilidad los hace especialmente valiosos en transacciones complejas o especializadas.

Las fianzas generalmente implican una prima única y transparente basada en la evaluación de riesgos, a menudo con revisiones anuales para la cobertura continua. Las garantías bancarias suelen combinar la remuneración del riesgo con múltiples tarifas.

Para las empresas en sectores que requieren garantías frecuentes (como la construcción, la energía renovable, el comercio internacional o la contratación pública), el bono de garantía ofrece una solución flexible y rentable. Ayuda a las empresas a optimizar recursos, acceder a financiamiento, responder rápidamente a las demandas de garantías y evitar gastos administrativos innecesarios.

Aunque ambos instrumentos protegen las relaciones contractuales, el seguro de caución se destaca como una alternativa moderna y eficiente a las garantías bancarias tradicionales. Permite a las empresas cumplir con sus obligaciones sin comprometer la liquidez o la capacidad crediticia, una ventaja estratégica en los competitivos mercados globales de hoy.

Para explorar cómo fortalecer su propia estrategia de gestión de riesgos, póngase en contacto con nosotros y vea cómo podemos ayudarle a mantenerse a la vanguardia.