Atradius Atrium

Obtenga acceso directo a la información de su póliza, herramientas de solicitud de límites de crédito y perspectivas.

México

México

Alemania

Alemania

Australia

Australia

Austria

Austria

Bélgica

Bélgica

Brazil

Brazil

Bulgaria

Bulgaria

Canadá

Canadá

China

China

Dinamarca

Dinamarca

Emiratos Árabes Unidos

Emiratos Árabes Unidos

Eslovaquia

Eslovaquia

Eslovenia

Eslovenia

Estados Unidos Estados

Estados Unidos Estados

Finlandia

Finlandia

Francia

Francia

Grecia

Grecia

Hong Kong

Hong Kong

Hungría

Hungría

India

India

Irlanda

Irlanda

Italia

Italia

Japón

Japón

Lituania

México

Lituania

México

Noruega

Noruega

Nueva Zelanda

Nueva Zelanda

Países Bajos

Países Bajos

Polonia

Polonia

Portugal

Portugal

Reino Unido

Reino Unido

República Checa República

República Checa República

Rumania

Rumania

Singapur

Singapur

Spain

Spain

Suecia

Suecia

Suiza

Suiza

Turquía

Turquía

A medida que nos acercamos al final del año, es el momento adecuado para reflexionar sobre cómo las empresas de todo el mundo han navegado los riesgos de pago B2B en el actual entorno económico y comercial, que cambia rápidamente y es a menudo impredecible.

La edición de este año de nuestra encuesta global sobre el comportamiento de pago entre empresas (B2B) – el Barómetro de Prácticas de Pago de Atradius – ofrece una visión detallada de cómo las empresas de diversos mercados e industrias navegan la incertidumbre económica, el cambio en el comportamiento de pago de los clientes y el aumento de los riesgos de insolvencia. Los hallazgos de la encuesta revelan lo desafiante que se ha vuelto para las empresas operar bajo estas condiciones. Muchos están sintiendo la presión, especialmente cuando se enfrentan a cambios en el comportamiento de pago B2B que los dejan más expuestos al riesgo.

Basado en la retroalimentación de 7,500 empresas en 35 mercados, la encuesta proporciona una ventana directa a las prácticas de pago en Europa Occidental, Europa Central y del Este, América del Norte, Asia, Australia y los Emiratos Árabes Unidos (EAU). Estos conocimientos son importantes porque provienen directamente de las propias empresas, aquellas que gestionan las realidades diarias del comercio, el crédito y el flujo de caja.

Para entender cuán expuestas están las empresas al riesgo de pago B2B, nuestra encuesta se centra en tres indicadores clave: la proporción de facturas vencidas, que muestra cuán generalizados están los retrasos en los pagos; los Días de Ventas Pendientes (DSO), que rastrean qué tan rápido las empresas convierten las facturas en efectivo; y las cancelaciones de deudas incobrables, que reflejan las pérdidas financieras reales por facturas impagas. Los dos primeros actúan como señales de advertencia tempranas, señalando cambios en el comportamiento de pago que podrían llevar a pérdidas futuras. Las cancelaciones confirman que el riesgo se ha materializado, afectando directamente la rentabilidad.

Los resultados de este año pintan un panorama mixto. Aunque algunas regiones han visto una ligera disminución en las facturas vencidas, el progreso sigue siendo modesto. En Europa Occidental, por ejemplo, el 47% de las facturas B2B aún se pagan con retraso, con demoras impulsadas en gran medida por el estrés financiero en toda la economía. Las deudas incobrables ahora afectan a un promedio del 6% de las facturas B2B, una clara señal de que más empresas están teniendo dificultades para recuperar lo que se les debe.

La situación es aún más grave en mercados como India, donde las facturas vencidas afectan al 63% de las ventas B2B y las deudas incobrables han aumentado al 7%. En general, la razón más común para los pagos tardíos sigue siendo la presión de flujo de efectivo de los clientes, seguida por las interrupciones en la cadena de suministro y las ineficiencias internas. Estos desafíos son particularmente agudos en Europa Occidental y América del Norte, donde el 34% de las empresas informan de retrasos vinculados a problemas en la cadena de suministro.

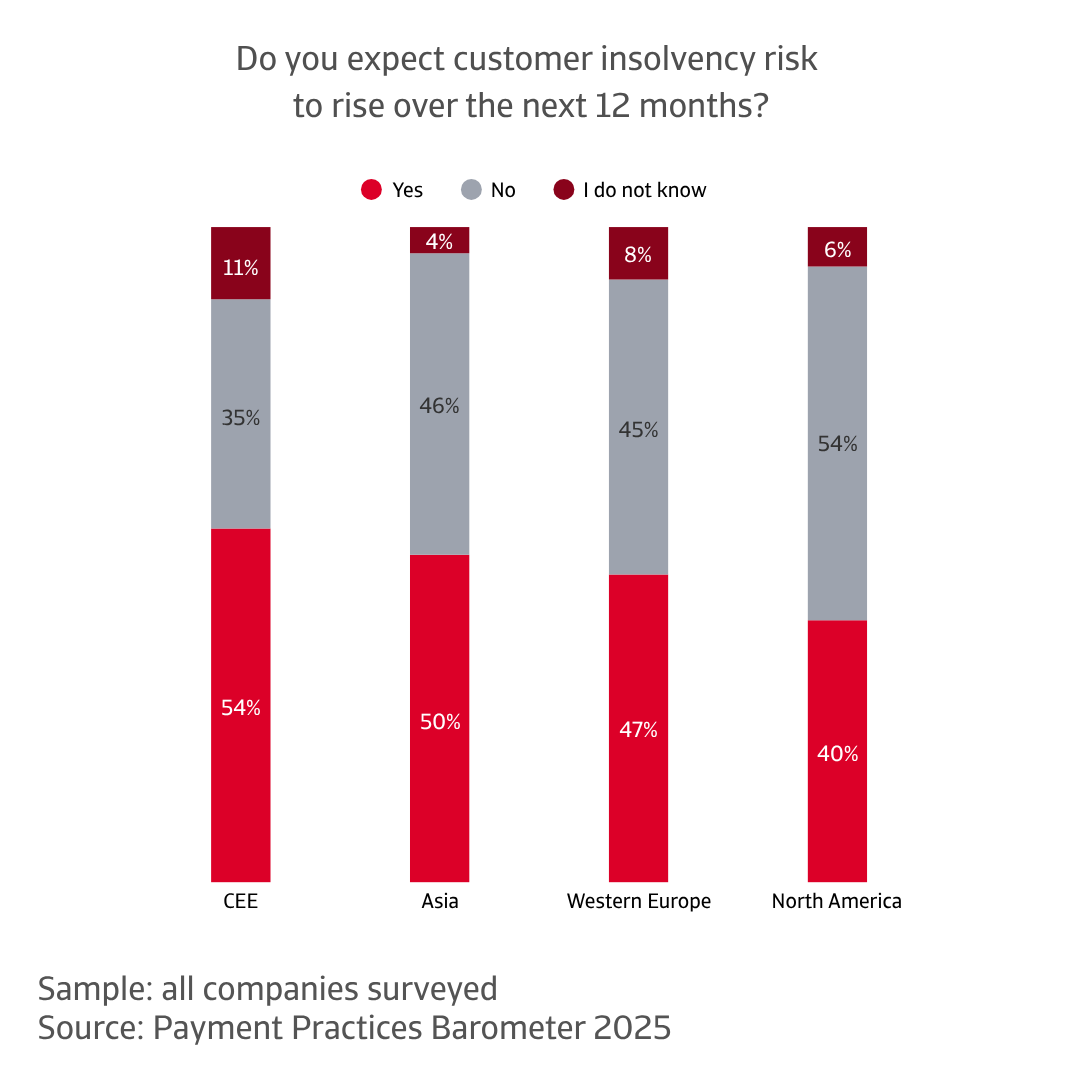

Lo que está claro es que las empresas están operando en un entorno más frágil. Muchos están fortaleciendo la gestión de créditos, pero el riesgo de insolvencia de los clientes está aumentando. Casi la mitad de las empresas en Europa Occidental esperan que las insolvencias aumenten en los próximos meses. Esto hace que las estrategias ágiles y proactivas de gestión del riesgo de pago sean más importantes que nunca.

El panorama regional muestra una mezcla compleja de progreso y desafíos persistentes. En Asia y América del Norte, las empresas encuestadas parecen estar liberando liquidez de las cuentas por cobrar más rápidamente que sus contrapartes en Europa. Esto sugiere un progreso más fuerte en convertir las facturas en efectivo.

Europa Occidental ha logrado algunos avances en la recaudación de efectivo, pero estos aún no se han traducido en pagos significativamente más rápidos. En Europa Central y del Este, la velocidad de pago está bajo presión, impulsada por un capital de trabajo más ajustado y una mayor necesidad de endeudamiento. Las cancelaciones, que reflejan el impacto final del riesgo de pago, también muestran contrastes regionales.

En América del Norte y Europa Occidental, las tasas de cancelación muestran una ligera tendencia a la baja, una señal positiva que indica una mayor eficiencia en la recuperación de deudas. En Asia, sin embargo, las cancelaciones han aumentado a pesar de una recolección de efectivo más rápida, lo que sugiere que la calidad del crédito de los clientes está deteriorándose. En Europa Central y del Este, las cancelaciones de deudas permanecen sin cambios, destacando los persistentes desafíos en la recuperación de deudas incobrables. Estos pueden deberse a marcos legales más débiles o a procesos de cobranza menos eficientes.

Estas tendencias de pago se desarrollan en un contexto de aumento de insolvencias, ya que el panorama económico en general sigue siendo cada vez más desalentador. Se prevé que las insolvencias globales aumenten un 5% en 2025, tras un fuerte incremento del 19% en 2024. Aunque se espera una ligera disminución del 3% en 2026, la tendencia general sigue siendo preocupante. El aumento en 2024 fue impulsado por altos costos de insumos, tasas de interés elevadas y la retirada de las medidas de apoyo de la era pandémica.

El riesgo no siempre es visible en el comportamiento de pago. Muchas empresas están pagando más rápido, a menudo bajo términos de crédito más estrictos impuestos por los proveedores. Pero esto no significa que sean financieramente sólidos. En varios mercados, las empresas siguen luchando con altos niveles de endeudamiento, débil demanda y crecientes costos operativos. Algunos logran pagar a tiempo pero colapsan poco después. Otros evitan el pago por completo, lo que lleva a cancelaciones y quiebras.

Los datos preliminares de 2025 ya superan las proyecciones, lo que sugiere que las condiciones adversas están resultando más persistentes de lo esperado. La presión adicional proviene de los aranceles más altos y de la creciente incertidumbre política, ambos factores que están desacelerando el crecimiento global y desalentando la inversión. En este contexto, las expectativas de insolvencia varían significativamente entre las regiones, reflejando una mezcla de cautela, preocupación e incertidumbre.

En América del Norte, el sentimiento es en gran medida cauteloso. La mayoría de las empresas no esperan que los niveles de insolvencia mejoren en el corto plazo. El estado de ánimo predominante es de vigilancia, con las empresas preparándose para un estrés que aún puede no ser visible en la superficie. En Asia, más empresas anticipan un aumento en las insolvencias que aquellas que esperan estabilidad. Muchos están alerta a posibles choques externos y monitorean de cerca los desarrollos globales que podrían afectar sus operaciones.

En Europa Occidental, las expectativas están más divididas. Algunas empresas creen que las condiciones actuales pueden mantenerse, mientras que otras se preparan para una deterioración, reflejando la incertidumbre económica de la región. En Europa Central y del Este, la preocupación es más pronunciada. Las empresas de la región son particularmente cautelosas ante un posible aumento de las insolvencias, dada su exposición a los vientos en contra globales y la necesidad de una gestión de riesgos sólida.

En todas las regiones, una cosa está clara: las expectativas son mixtas, pero las empresas están observando, preparándose y adaptándose.

Mirando hacia el próximo año y más allá, la pregunta es simple: ¿qué desafíos esperan enfrentar las empresas de diferentes mercados e industrias que podrían afectar su salud financiera?

A través de las regiones, las respuestas difieren, pero el mensaje subyacente es claro. Las empresas están operando en un mundo donde la incertidumbre se ha convertido en la norma. En América del Norte, las empresas permanecen alertas ante la inestabilidad económica y los cambios impredecibles del mercado. Aunque muchos se sienten seguros de su capacidad para enfrentar estos desafíos, el ambiente sigue siendo cauteloso. Bajo la superficie, hay una conciencia de que las condiciones podrían cambiar rápidamente.

En Asia, la presión es más aguda. Las empresas están altamente expuestas a la volatilidad global y a los cambios regulatorios, y su profunda integración en las cadenas de suministro globales significa que incluso las interrupciones menores pueden tener efectos desproporcionados. En todos los mercados, se espera que los niveles de insolvencia se mantengan elevados durante todo 2026.

En Europa Occidental, la situación es más compleja. Ningún problema único domina, pero una combinación de presiones—económicas, políticas y estructurales—crea un equilibrio frágil. Las empresas están gestionando esta complejidad con cautela, conscientes de que la resiliencia ahora depende de la agilidad y la previsión. En Europa Central y del Este, la preocupación se centra en la imprevisibilidad del mercado. La liquidez ajustada y el aumento de las necesidades de endeudamiento están dificultando la gestión de los ciclos de pago, aumentando la presión sobre la estabilidad financiera. Las empresas de la región están navegando un delicado equilibrio, donde el acceso a la financiación y la exposición al riesgo deben ser reevaluados constantemente.

En todas las regiones, un tema destaca: la resiliencia ya no es opcional, es esencial. Las empresas están reevaluando el riesgo, fortaleciendo la gestión del crédito y buscando claridad en un entorno empresarial que ofrece poca de ella. En un mundo donde la incertidumbre es la única constante, la percepción se convierte en una ventaja estratégica. Con el conocimiento adecuado y una gestión estratégica del riesgo de impago de los clientes, que también incluya soluciones de seguros, las empresas pueden avanzar con confianza, a través de fronteras, sectores y ciclos.

Para explorar cómo fortalecer su propia estrategia de riesgo crediticio, póngase en contacto con nosotros y vea cómo podemos ayudarle a mantenerse a la vanguardia.