Atradius Atrium

Obtenga acceso directo a la información de su póliza, herramientas de solicitud de límites de crédito y perspectivas.

México

México

Alemania

Alemania

Australia

Australia

Austria

Austria

Bélgica

Bélgica

Brazil

Brazil

Bulgaria

Bulgaria

Canadá

Canadá

China

China

Dinamarca

Dinamarca

Emiratos Árabes Unidos

Emiratos Árabes Unidos

Eslovaquia

Eslovaquia

Eslovenia

Eslovenia

Estados Unidos Estados

Estados Unidos Estados

Finlandia

Finlandia

Francia

Francia

Grecia

Grecia

Hong Kong

Hong Kong

Hungría

Hungría

India

India

Irlanda

Irlanda

Italia

Italia

Japón

Japón

Lituania

México

Lituania

México

Noruega

Noruega

Nueva Zelanda

Nueva Zelanda

Países Bajos

Países Bajos

Polonia

Polonia

Portugal

Portugal

Reino Unido

Reino Unido

República Checa República

República Checa República

Rumania

Rumania

Singapur

Singapur

Spain

Spain

Suecia

Suecia

Suiza

Suiza

Turquía

Turquía

Las políticas comerciales altamente impredecibles del presidente Trump suponen un riesgo significativo para el comercio mundial y la economía. El «Día de la Liberación», el 2 de abril, Estados Unidos impuso importantes «aranceles recíprocos» a sus socios comerciales, pero poco después concedió excepciones para productos como el cobre, los productos farmacéuticos, los teléfonos inteligentes y los ordenadores. Posteriormente, se suspendieron los aranceles comerciales recíprocos

para todos los socios comerciales durante un periodo de 90 días, aunque más recientemente la Administración estadounidense ha duplicado los aranceles sobre el acero y el aluminio hasta el 50 %.

Se llegó a un acuerdo separado con China que también redujo temporalmente los aranceles entre ambos países, aunque desde entonces ambos se han acusado mutuamente de incumplir los términos del acuerdo. No obstante, una reciente reunión en Londres concluyó con el acuerdo de principio de las dos superpotencias económicas sobre un marco para reducir las tensiones comerciales.

Hoy, cuando el polvo se ha asentado un poco, el tipo arancelario efectivo de EE. UU. se sitúa en torno al 15 %, frente al 2,4 % de finales de 2024, el nivel más alto desde la Gran Depresión. Lo que sucederá a continuación es una incógnita, pero esa incertidumbre está pesando mucho sobre las empresas.

Teniendo esto en cuenta, estimamos que el crecimiento mundial descenderá hasta el 2,4 % en 2025 y 2026, lo que supone una caída de 0,6 puntos porcentuales (ppt) con respecto a nuestra previsión de marzo de 2025 y de 0,9 ppt con respecto a nuestra previsión de enero de 2025, anterior a la imposición de aranceles.

Las previsiones económicas siempre están sujetas a la suerte, y ahora más que nunca. En los primeros días del segundo mandato del presidente Trump, lo «definitivo» puede convertirse en «quizás» en un abrir y cerrar de ojos.

Pero pase lo que pase a partir de ahora, el daño ya está hecho. «Esperamos que el impacto en el crecimiento del PIB mundial, la inflación y el comercio sea significativo», afirma Dana Bodnar, economista de Atradius. «Los aranceles reducen el crecimiento del PIB al disminuir la demanda y aumentan la inflación al elevar los precios. Las empresas importadoras se enfrentan a mayores costes, lo que reduce sus márgenes de beneficio o aumenta los precios al consumo».

Los aranceles a China se mantienen en el 30 %, mientras que los aranceles de represalia de China sobre los productos estadounidenses son del 10 %.

Además, se mantiene el arancel universal del 10 %, junto con aranceles del 25 % sobre los automóviles, del 50 % sobre el acero y el aluminio y del 25 % sobre los productos de México y Canadá que no cumplen con el USMCA (Acuerdo entre Estados Unidos, México y Canadá).

«De cara al futuro, esperamos que se mantenga un tipo arancelario efectivo de alrededor del 15 % en Estados Unidos», añade Bodnar. «Aunque las próximas medidas políticas son inciertas, por lo general se tarda mucho más en reducir los aranceles que en aplicarlos».

Independientemente de los detalles, el mundo se enfrenta a un Estados Unidos agresivamente proteccionista y a medidas de represalia por parte de socios comerciales indignados, al menos a corto plazo. El resultado probable será una reducción del crecimiento, aumentos generalizados de los precios y cambios profundos en las cadenas de suministro y los flujos comerciales.

En términos económicos, Estados Unidos sufrirá una profunda herida autoinfligida. Ahora esperamos que la economía estadounidense crezca solo un 1,5 % este año y un 1,9 % en 2026, lo que supone un 1,9 % menos que nuestras expectativas a principios de año.

Los aranceles aún no han surtido efecto. Nuestra revisión se debe casi en su totalidad a unas perspectivas mucho más débiles para el gasto empresarial, ya que las empresas posponen sus inversiones. Las perspectivas de consumo, aunque resistentes, también son pesimistas. Los aranceles sobre las importaciones estadounidenses contribuirán directamente a una mayor inflación y el aumento de los precios erosionará la renta disponible real.

«La confianza de los consumidores ha bajado unos 15 puntos desde principios de año», afirma Bodnar. «Esto se debe en parte a las expectativas de los consumidores de que la inflación repunte, junto con la probabilidad de que los tipos de interés se mantengan altos durante más tiempo y a cierto debilitamiento del mercado laboral».

Entre los socios comerciales de Estados Unidos, quizá sean sus vecinos inmediatos los que más tienen que perder. Canadá y México están muy expuestos a la política comercial estadounidense, con mercados fuertemente integrados en la economía de Estados Unidos.

En nuestra previsión, las perspectivas económicas de Canadá para 2025 se reducen en 0,6 p. p. hasta situarse en solo el 0,9 %. La revisión a la baja de México, de 1,7 p. p. hasta un crecimiento del PIB cero, supone un estancamiento efectivo, impulsado por la disminución de la inversión y la confianza de los inversores, así como por las preocupaciones de larga data sobre la calidad institucional.

La zona euro también se ve muy afectada. Según el presidente Trump, la UE se creó «para fastidiar a Estados Unidos». Sus aranceles debilitarán aún más las anémicas perspectivas de crecimiento del bloque, con un PIB de la zona euro previsto de solo el 0,9 % anual en 2025 y 2026. Eso supone 0,6 p. p. por debajo de nuestra previsión de enero de 2025. Los aranceles estadounidenses lastrarán el comercio y la inversión europeos, prolongando la recesión industrial en Europa.

Nuestra previsión para China es menos pesimista, con un descenso del crecimiento de 0,2 puntos porcentuales hasta el 4,3 % en 2025, a pesar de los aranceles estadounidenses del 30 %. «Las medidas de estímulo, los pedidos de exportación anticipados y las condiciones meteorológicas relativamente buenas han hecho que la desaceleración sea ligeramente más gradual de lo que se esperaba», afirma Bodnar.

Aun así, la economía china está perdiendo impulso. El auge de las exportaciones se ralentizará con la entrada en vigor de los aranceles estadounidenses, junto con la disminución de la inversión en la industria manufacturera nacional.

Con el tiempo, muchas empresas sentirán el impacto de la guerra arancelaria a medida que las economías se estancan, la inversión cae y los consumidores se aprietan el cinturón.

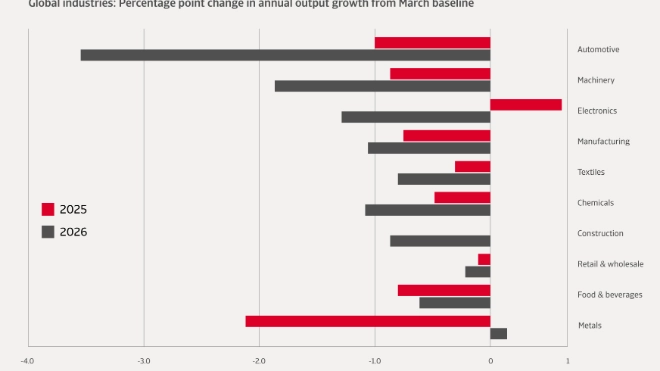

Pero el comercio y la industria manufacturera mundiales serán los primeros y los más afectados. Si los aranceles se mantienen más o menos como están ahora hasta 2025 y 2026, esperamos que el crecimiento de la producción manufacturera mundial disminuya un 0,7 % en 2025 y un 1,1 % en 2026.

La suspensión de 90 días de los aranceles recíprocos y la distensión de las tensiones comerciales entre Estados Unidos y China son un paso en la dirección correcta, pero las perspectivas para la actividad industrial siguen estando muy por debajo de nuestras expectativas de marzo, antes del «Día de la Liberación». Las empresas han adelantado su actividad al primer trimestre en un intento de protegerse de los futuros aranceles, lo que nos lleva a pronosticar una recesión industrial en el segundo y tercer trimestre de este año.

La incertidumbre frenará la confianza de las empresas y los hogares y reducirá la disposición de las empresas a invertir. Esto afectará de manera desproporcionada a la actividad de sectores impulsados por la inversión, como la construcción y los bienes de capital.

A medida que los países exportan menos a EE. UU., pierden ingresos e importan menos de otros lugares. En un círculo vicioso de declive, la inversión empresarial se estancará, ya que la incertidumbre socava la planificación a largo plazo. Inevitablemente, los efectos sectoriales serán más pronunciados que los macroeconómicos en las industrias más afectadas.

«Las empresas de países que dependen en gran medida de las exportaciones a EE. UU. o de sectores afectados por aranceles específicos pueden enfrentarse a una disminución del volumen comercial, un aumento significativo de los costes y una reducción de la rentabilidad, lo que provocará un aumento del riesgo crediticio», afirma Bodnar.

Los sectores con largas cadenas de suministro internacionales serán los más vulnerables, junto con aquellos que dependen en gran medida de la inversión para impulsar la demanda. La automoción y la maquinaria son dos de los sectores más expuestos. En la siguiente sección analizamos más en profundidad sus perspectivas.

Según se informa, Elon Musk, antiguo confidente del presidente Trump, ha realizado varias peticiones personales al presidente para que revierta el nuevo régimen arancelario. Como director ejecutivo de Tesla, tiene mucho en juego. Es probable que el sector automovilístico sea uno de los más afectados por los nuevos aranceles, que recientemente se han elevado al 50 %.

En comparación con nuestra previsión de marzo de 2025, ahora esperamos un crecimiento de la producción 4,6 p. p. inferior en 2025 y 2026 a nivel mundial. Se prevé que la producción automovilística estadounidense sea un 10,1 % inferior, mientras que la producción de vehículos y piezas de motor en Canadá (-9,8 %), México (-1,7 %), Japón (-6,0 %), Corea del Sur (-9,3 %) y Alemania (-3,6 %) también se verá afectada. Las cadenas de suministro automovilísticas de Norteamérica están muy integradas, y las piezas suelen cruzar varias veces las fronteras antes de su montaje.

A finales de abril, la administración Trump decidió suavizar algunos gravámenes, pero es probable que los resultados sean modestos. En contraposición, las cadenas de suministro automovilísticas mundiales se verán interrumpidas, lo que aumentará la presión sobre los costes.

En Estados Unidos, la menor confianza de los consumidores mermará la demanda en toda la economía, pero es probable que los artículos de alto precio, como los automóviles, se vean especialmente afectados. Como sector gran consumidor de acero, el automovilístico notará más que la mayoría el impacto de los aranceles del 50 % sobre el acero impuestos recientemente.

«Cualquier interrupción provocada por los aranceles aumentará los costes de producción de los fabricantes de automóviles estadounidenses, reducirá la eficiencia de la cadena de suministro y, en última instancia, afectará a la competitividad del sector a largo plazo», afirma Alex Geach, suscriptor senior de Atradius. «Aunque es probable que el aumento de los costes de producción se repercuta en los consumidores, esto provocará un mayor riesgo crediticio en el sector, en particular en el subsector de los proveedores».

La maquinaria y la ingeniería se verán afectadas junto con sus mercados objetivo, que atraviesan dificultades. En todos los sectores manufactureros, se cancelarán o retrasarán las inversiones que normalmente se realizarían para modernizar los equipos de las fábricas. Se espera que el resultado sea una caída global de la producción de 2,7 p. p. en comparación con nuestra previsión de marzo. Esto incluye una caída de 9,4 p. p. en Estados Unidos y descensos en otros países productores clave, como China (-1,6 p. p.), Japón (-4,3 p. p.) y Alemania (-1,4 p. p.).

Si Alemania parece salir bastante bien parada en esta previsión, es solo porque el sector alemán de la maquinaria y la ingeniería ya se encontraba en fuerte declive. La industria sigue atravesando dificultades debido a la débil demanda de los principales compradores nacionales y extranjeros y al aumento de la competencia china.

«Los impagos y las insolvencias en la industria alemana de maquinaria aumentaron a tasas de dos dígitos en 2024, y esperamos que las quiebras empresariales vuelvan a aumentar en 2025», afirma Jens Stobbe, director de Servicios de Riesgo de Atradius. «Aunque las empresas más pequeñas con menores reservas financieras serán las primeras en verse afectadas, incluso las empresas más grandes podrían quebrar».

Los últimos acontecimientos han atenuado un poco las tensiones arancelarias. No es inconcebible que el presidente Trump haya sido el primero en ceder en la guerra comercial que él mismo provocó, asustado por la reacción del mercado de bonos y la confianza negativa de los consumidores. Pero tampoco se puede descartar un «Día de la Liberación 2», dada la volatilidad de la postura del presidente en materia comercial y su evidente desconfianza hacia sus rivales económicos.

Quizás Estados Unidos y China concluyan un nuevo acuerdo comercial. Quizás Trump imponga nuevos aranceles a los productos de la UE o a las importaciones de industrias específicas. Los recursos legales en Estados Unidos contra la política arancelaria de Trump se han sumado a la imprevisibilidad del entorno. La incertidumbre ya está teniendo un impacto significativo, ya que se están cancelando pedidos y posponiendo inversiones en todo el mundo. Se ha instalado una especie de calma, pero los efectos de la guerra comercial de Trump han llegado para quedarse.