Atradius Atrium

Obtenga acceso directo a la información de su póliza, herramientas de solicitud de límites de crédito y perspectivas.

México

México

Alemania

Alemania

Australia

Australia

Austria

Austria

Bélgica

Bélgica

Brazil

Brazil

Bulgaria

Bulgaria

Canadá

Canadá

China

China

Dinamarca

Dinamarca

Emiratos Árabes Unidos

Emiratos Árabes Unidos

Eslovaquia

Eslovaquia

Eslovenia

Eslovenia

Estados Unidos Estados

Estados Unidos Estados

Finlandia

Finlandia

Francia

Francia

Grecia

Grecia

Hong Kong

Hong Kong

Hungría

Hungría

India

India

Irlanda

Irlanda

Italia

Italia

Japón

Japón

Lituania

México

Lituania

México

Noruega

Noruega

Nueva Zelanda

Nueva Zelanda

Países Bajos

Países Bajos

Polonia

Polonia

Portugal

Portugal

Reino Unido

Reino Unido

República Checa República

República Checa República

Rumania

Rumania

Singapur

Singapur

Spain

Spain

Suecia

Suecia

Suiza

Suiza

Turquía

Turquía

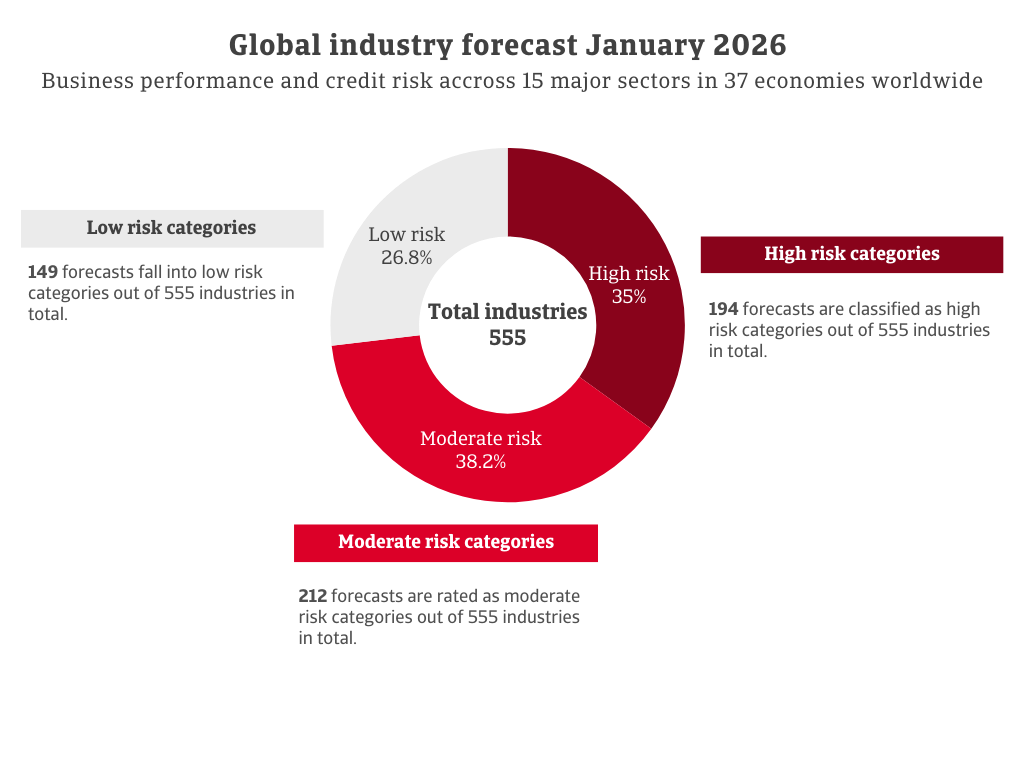

Atradius ha publicado una actualización del Pronóstico de la Industria por Mercado, proporcionando evaluaciones de rendimiento empresarial y riesgo crediticio de nuestros suscriptores. El gráfico abarca sectores clave en mercados representativos de Europa, las Américas y Asia-Pacífico, reflejando la actividad económica global.

.2025-12-15-15-53-56.png)

En total, se han emitido 555 pronósticos: 149 caen en categorías de bajo riesgo, 212 están clasificados como riesgo moderado, y un segmento significativo de 194 está clasificado como alto riesgo. Las previsiones para alimentos, productos farmacéuticos, servicios financieros, productos químicos, electrónica/TIC y agricultura son más favorables que el índice general. Las máquinas/ingeniería y los servicios permanecen en niveles de riesgo medio. El transporte, la automoción, los bienes de consumo duraderos y el papel muestran un riesgo elevado. El panorama más negativo se concentra en la construcción, metales/acero y textiles.

Los retrasos en los pagos y las reclamaciones de seguros de crédito han disminuido en la industria en los últimos meses. El sector de la electrónica muestra un crecimiento modesto, con una TACC de solo el 0,5% (2023–2028). Bélgica exporta unos 12 mil millones de euros en maquinaria eléctrica y electrónica, ocupando el octavo lugar a nivel mundial. Otros impulsores del crecimiento incluyen el aumento del comercio electrónico en electrónica y la fuerte adopción de tecnologías digitales en las industrias relacionadas con la electrónica.

Los bancos belgas tienen balances diversificados con una alta proporción de activos no relacionados con préstamos, lo que los hace menos expuestos a los cambios en la política monetaria que los bancos en algunos otros mercados. El sector financiero está bien capitalizado, respaldado por una regulación estricta y una reciente fuerte rentabilidad. El riesgo crediticio ha mejorado en los últimos meses. Un fuerte rendimiento central, la innovación digital, la estabilidad regulatoria y las eficiencias impulsadas por la tecnología han contribuido al mejor impulso de la industria en 2025.

El riesgo crediticio en el sector ha mejorado, con menos retrasos en los pagos en la segunda mitad de 2025. El crecimiento del comercio electrónico y un cambio hacia envases ecológicos han impulsado la inversión en tecnologías avanzadas de pulpa, el uso de fibra reciclada y procesos de producción más limpios. Sin embargo, aún quedan importantes desafíos. La digitalización ha causado un declive estructural en la demanda de papel para imprimir y escribir. La producción intensiva en energía y los precios volátiles de la pulpa aumentan los costos operativos, mientras que la feroz competencia de los productores de bajo costo en el Sur Global y los países vecinos de la UE sigue presionando los márgenes.

El riesgo crediticio en el sector ha mejorado, con menos retrasos en los pagos en la segunda mitad de 2025. Se proyecta que la producción alcanzará aproximadamente 1.800 millones de euros, con una ligera tendencia de crecimiento positivo que revierte años de estancamiento, impulsada por la creciente demanda de textiles técnicos y tejidos sostenibles. Sin embargo, persisten desafíos significativos. Los minoristas físicos enfrentan márgenes estrechos y una creciente competencia del comercio electrónico. Los altos costos laborales y los precios de la energía aún elevados siguen siendo preocupaciones clave.

Los precios agrícolas están recuperándose, lo que impulsa el rendimiento de los negocios de granos y piensos. Sin embargo, la inversión en equipos agrícolas sigue siendo baja, lo que está impidiendo una mejora a "bueno".

Esperamos que la producción de granos y cultivos en Francia se recupere en 2025/26 después de una débil temporada 2024/25 causada por el mal tiempo. Sin embargo, los bajos precios de los granos continúan presionando a los agricultores, y las escasez de mano de obra persiste. La cantidad de reclamaciones de seguros de crédito ha disminuido.

El riesgo crediticio sigue siendo relativamente modesto, y la demanda de productos de valor añadido, como las soluciones de ciberseguridad, sigue siendo dinámica. Sin embargo, la creciente incertidumbre económica ha hecho que las empresas sean reacias a invertir fuertemente en hardware de TI, lo que añade presión a este subsector.

La producción química holandesa sigue estando más de un 20% por debajo de los niveles máximos, sin signos de recuperación y con una inversión limitada en modernización. Los persistentemente altos precios de la energía y las estrictas normas ambientales están comprimiendo los márgenes, lo que lleva al cierre de plantas y desinversiones. El riesgo crediticio ha aumentado debido a la caída de los ingresos y el alto apalancamiento en el sector.

El gasto del consumidor está respaldado por el crecimiento económico, una política fiscal laxa, tasas de interés más bajas y una inflación reducida. Las ventas de bienes semi-duraderos y duraderos han aumentado, mostrando la disposición de los consumidores a realizar compras más grandes. En 2026, el aumento del salario mínimo será mucho menor que en años anteriores, lo que debería ayudar a reducir los costos para los productores y minoristas.

Máquinas/ingeniería – de pobre a regular La producción de maquinaria se recuperó notablemente en 2025, y las perspectivas siguen siendo positivas. Se espera que la inversión en bienes de capital impulse el crecimiento en 2026, respaldada por un desembolso más rápido de los fondos de la UE. Después de tres años de fuerte declive, la demanda interna de maquinaria agrícola está en aumento.

A pesar de los desafíos típicos como el clima adverso y la burocracia post-Brexit, el sector se compone principalmente de empresas bien establecidas y financieramente sólidas. El riesgo crediticio ha mejorado en los últimos meses.

El rendimiento en el sector del acero se ha debilitado, ya que el arancel del 50% impuesto por Estados Unidos está cortando el principal mercado de exportación de las empresas siderúrgicas canadienses y comenzando a afectar las ventas y las ganancias. Los productores de acero están persiguiendo agresivamente medidas de reducción de costos, y están ocurriendo despidos. Tanto los gobiernos federales como los provinciales han comenzado a proporcionar préstamos para apoyar a la industria y están exigiendo a las empresas con contratos gubernamentales que compren acero canadiense para ayudar a estabilizar el sector.

Esperamos que la producción automotriz de México caiga un 1.1% en 2026. Los nuevos aranceles de importación y las barreras regulatorias de EE. UU. están aumentando los costos de producción y alargando los plazos de suministro, lo que lleva a pagos más lentos. El aumento de la incertidumbre podría desalentar la inversión. Los OEM y los proveedores deben ajustar sus estrategias de producción para hacer frente a la creciente volatilidad.

En 2025, el sector de alimentos y bebidas de México mostró dinamismo, innovación y adaptabilidad a las nuevas tendencias. Sin embargo, persisten desafíos estructurales, particularmente en el equilibrio entre sostenibilidad, asequibilidad y competitividad internacional.

Se espera que el crecimiento del sector se desacelere en 2026 a medida que se desvanezca la anticipación impulsada por los aranceles de 2025. La vulnerabilidad a los cambios en la política arancelaria de EE. UU. sigue siendo alta. En el transporte por camión, el robo de carga, los retrasos en la frontera y la escasez de conductores son problemas continuos. La burocracia comercial ha aumentado en los últimos años, añadiendo cargas administrativas. Las perspectivas dependen en gran medida de las condiciones económicas de EE. UU. y del resultado de las renegociaciones del T-MEC.

El sector de carga de EE. UU. se ha visto afectado por la caída de la confianza del consumidor y la inestabilidad económica vinculada a los aranceles, lo que ha reducido la demanda de envío de bienes duraderos y no duraderos. El debilitamiento del comercio con Canadá y México está afectando el transporte terrestre, especialmente el de camiones. Las escaseces de mano de obra están causando retrasos y mayores costos, y las políticas migratorias restrictivas podrían empeorar el problema. El mercado de camiones de EE. UU. está experimentando un difícil reequilibrio, con transportistas más pequeños saliendo a un ritmo acelerado mientras los volúmenes permanecen por debajo de las expectativas estacionales.

El consumo interno no se está recuperando con fuerza, ya que los hogares siguen priorizando los bienes esenciales. Los mercados de exportación siguen siendo inciertos debido a la desaceleración económica global y los aranceles de EE. UU. Los minoristas y fabricantes pueden enfrentar flujos de efectivo más ajustados, lo que lleva a un rendimiento general más débil. Los impagos en el sector han aumentado.

El mercado inmobiliario de Vietnam sigue bajo presión debido al endurecimiento regulatorio y al acceso limitado a financiamiento. Los desarrolladores pueden enfrentar restricciones de liquidez debido a las lentas preventas de proyectos en 2026-2027. Aunque las tasas de política son bajas, el crédito bancario al sector inmobiliario sigue estando estrictamente controlado, y se espera que los préstamos sigan restringidos en 2026.

El Pronóstico de Industrias de Atradius por Mercado es un gráfico global que proporciona una visión experta del desempeño empresarial y el riesgo crediticio en diferentes sectores y mercados. Cubre 15 industrias principales en 37 economías representativas. Cada combinación sector-mercado se asigna una opinión - excelente, buena, regular, mala o sombría - basada en los conocimientos de los analistas de riesgo especializados de Atradius.

Estos suscriptores trabajan desde centros de especialización en todo el mundo, asegurando que cada evaluación refleje las realidades locales y esté informada por el conocimiento en el terreno. Este enfoque destaca la fortaleza del sistema de gestión de riesgos de Atradius y su capacidad para anticipar los desafíos en el comercio global.

Nota importante: Aunque el gráfico ofrece una visión general poderosa, es importante recordar que el riesgo no reside en los países o sectores, sino en los compradores individuales. Ese es el verdadero valor del seguro de crédito: la capacidad de nuestros suscriptores para ofrecer una opinión garantizada y casi instantánea sobre prácticamente cualquier comprador en todo el mundo, permitiendo a las empresas comerciar con confianza.

Para explorar cómo fortalecer su propia estrategia de riesgo crediticio, póngase en contacto con nosotros y vea cómo podemos ayudarle a mantenerse a la vanguardia.