Atradius Atrium

Obtenga acceso directo a la información de su póliza, herramientas de solicitud de límites de crédito y perspectivas.

México

México

Alemania

Alemania

Australia

Australia

Austria

Austria

Bélgica

Bélgica

Brazil

Brazil

Bulgaria

Bulgaria

Canadá

Canadá

China

China

Dinamarca

Dinamarca

Emiratos Árabes Unidos

Emiratos Árabes Unidos

Eslovaquia

Eslovaquia

Eslovenia

Eslovenia

Estados Unidos Estados

Estados Unidos Estados

Finlandia

Finlandia

Francia

Francia

Grecia

Grecia

Hong Kong

Hong Kong

Hungría

Hungría

India

India

Irlanda

Irlanda

Italia

Italia

Japón

Japón

Lituania

México

Lituania

México

Noruega

Noruega

Nueva Zelanda

Nueva Zelanda

Países Bajos

Países Bajos

Polonia

Polonia

Portugal

Portugal

Reino Unido

Reino Unido

República Checa República

República Checa República

Rumania

Rumania

Singapur

Singapur

Spain

Spain

Suecia

Suecia

Suiza

Suiza

Turquía

Turquía

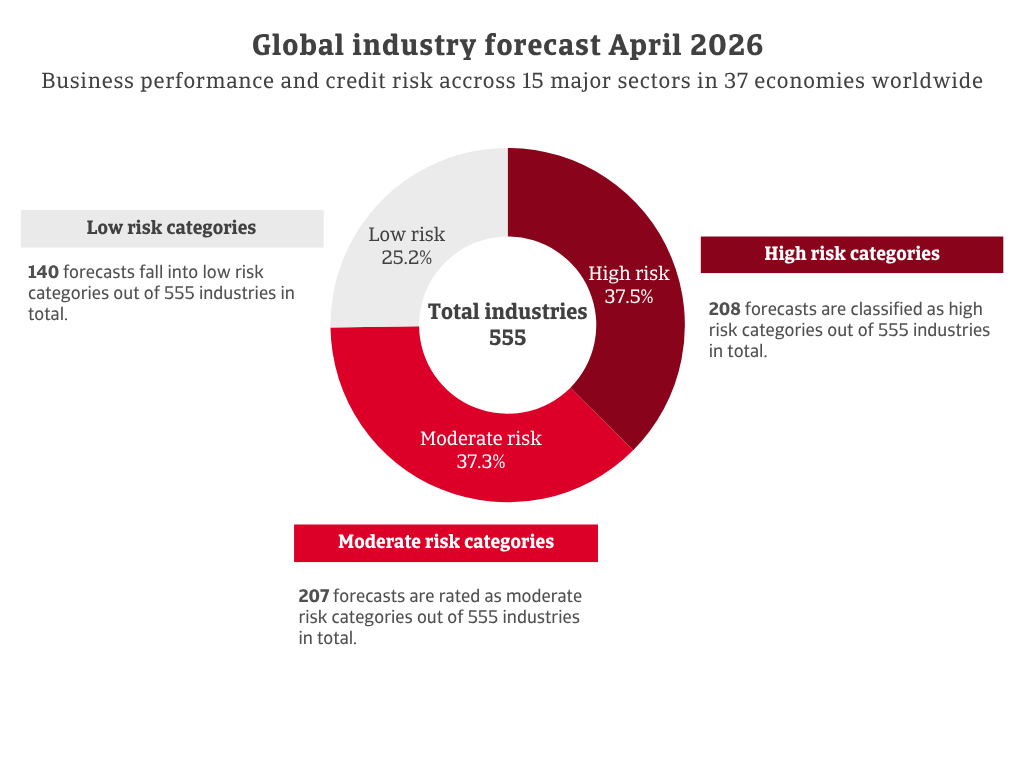

Hemos publicado un pronóstico actualizado de la industria por mercado para el segundo trimestre de 2026, que proporciona evaluaciones del desempeño empresarial y del riesgo crediticio de nuestros aseguradores. El gráfico abarca sectores clave en mercados representativos de Europa, América y Asia-Pacífico, lo que refleja la actividad económica mundial.

En total, se han emitido 555 pronósticos. De estos, 140 pertenecen a categorías de bajo riesgo, 207 se clasifican como riesgo moderado y 208 se encuentran en la categoría de alto riesgo. Esto representa un aumento de 14 sectores en el grupo de alto riesgo desde enero de 2026. El sector químico es el más afectado por las recientes rebajas, con las condiciones deteriorándose más bruscamente en Europa. Este resultado no es sorprendente, dada la fuerte exposición del sector a la aguda volatilidad de los precios del petróleo y el gas impulsada por la guerra en el Golfo.

En total, se han emitido 555 pronósticos. De estos, 140 pertenecen a categorías de bajo riesgo, 207 se clasifican como riesgo moderado y 208 se encuentran en la categoría de alto riesgo. Esto representa un aumento de 14 sectores en el grupo de alto riesgo desde enero de 2026. El sector químico es el más afectado por las recientes rebajas, con las condiciones deteriorándose más bruscamente en Europa. Este resultado no es sorprendente, dada la fuerte exposición del sector a la aguda volatilidad de los precios del petróleo y el gas impulsada por la guerra en el Golfo.

Las previsiones para alimentos, productos farmacéuticos, servicios financieros, productos químicos, electrónica/TIC y agricultura son más favorables que el punto de referencia general. Maquinaria/ingeniería y servicios se mantienen en niveles de riesgo medio. Transporte, automoción, bienes de consumo duraderos y papel muestran un riesgo elevado. La perspectiva más negativa se concentra en la construcción, metales/acero y textiles.

Los altos precios del petróleo y el gas pesan sobre el sector, mientras que la competencia sigue siendo intensa con los productores de Europa y del extranjero. Se prevé que la producción química belga caiga un 2,5% en 2026. Los retrasos en los pagos han aumentado en los últimos meses.

Los ingresos de las empresas belgas de maquinaria siguen disminuyendo y los impagos van en aumento. La producción cayó un 10,8% en 2024 y otro 2,3% en 2025.

El sector de servicios se beneficia de precios más altos e ingresos más fuertes. Al mismo tiempo, los impagos han disminuido, lo que respalda una perspectiva más estable.

El sector sufre una mayor volatilidad de los precios del petróleo y los combustibles debido a la guerra en el Golfo. Las empresas de transporte y logística más pequeñas son las que sienten mayor presión, especialmente las empresas unipersonales. Estos operadores suelen tener un poder de negociación limitado y acuerdos de precios a largo plazo.

El riesgo crediticio empeoró en la segunda mitad de 2025 a medida que aumentaron las reclamaciones de seguros de crédito. La balanza comercial agroalimentaria cayó a 0,2 mil millones de euros en 2025, frente a los 4,4 mil millones de euros en 2024. Esta disminución refleja el debilitamiento de la competitividad del sector.

Las reclamaciones de seguro de crédito aumentaron durante la segunda mitad de 2025, acelerándose en el cuarto trimestre. Después de contracciones en 2024 y 2025, se espera que la producción caiga un 0,9% este año. Los libros de pedidos siguen débiles fuera de los sectores estratégicos.

Las condiciones del mercado siguen siendo difíciles. En 2025, las quiebras aumentaron un 7% en servicios B2B y un 5% en B2C. Las reclamaciones de seguro de crédito siguen siendo altas.

Las insolvencias disminuyeron ligeramente el año pasado, pero las condiciones en el transporte de mercancías siguen siendo difíciles. Los crecientes costos siguen presionando la liquidez, aunque el segmento de transporte aéreo se mantiene relativamente resistente.

Se prevé que la producción se recupere un 2,5% este año tras las fuertes caídas de 2024 (-19,8%) y 2025 (-7,9%). El débil gasto del consumidor y los altos precios de la energía deprimen la demanda de automóviles. Las reubicaciones de producción debilitan aún más las perspectivas a corto plazo.

Se espera que la producción química caiga un 4,6% este año. Los altos precios del petróleo y el gas están aumentando los costos, mientras que los productos químicos chinos baratos intensifican la presión competitiva en los mercados internacionales. Los aranceles estadounidenses también están afectando el rendimiento.

El aumento de los precios de los insumos ha frenado la actividad una vez más. El riesgo crediticio sigue siendo alto debido a la demanda inestable, la escasez de liquidez, la cautela en la concesión de préstamos bancarios y los largos plazos de pago. Las pequeñas y medianas empresas se enfrentan a una intensa competencia, presión sobre los márgenes y problemas de liquidez.

Después de resultados modestos en 2024 y 2025, se espera que la producción disminuya un 1,6% este año. El aumento de los costos de la energía está impulsando la inflación y reduciendo los ingresos reales. Se espera que el consumo privado en Italia se estanque en el segundo trimestre y promedie solo el 0,4% en 2026.

El sector fue rebajado en el primer trimestre de 2026 debido a la débil producción y a la limitada inversión en modernización. Los precios más altos del petróleo y el gas, vinculados a la Guerra del Golfo, han provocado una nueva rebaja de calificación. Los cierres de plantas y desinversiones continúan, mientras que la caída de las ganancias y la alta deuda han aumentado el riesgo crediticio.

Se espera que la producción de construcción crezca un 1,3% este año. La actividad residencial se está acelerando, y se prevé que las viviendas terminadas aumenten de 68.000 en 2025 a 80.000 en 2026 y 84.000 el próximo año. La competencia mantiene los márgenes bajos, pero la mayoría de las empresas siguen siendo rentables.

Las empresas más débiles han salido del mercado en los últimos años, mientras que las empresas restantes han mostrado un rendimiento más estable desde la pandemia. Aun así, el riesgo crediticio sigue siendo elevado.

El sector enfrenta crecientes desafíos, incluyendo riesgos arancelarios y una menor competitividad internacional. La producción farmacéutica nacional está disminuyendo. Más empresas están invirtiendo en Estados Unidos y China, lo que ralentiza los proyectos de innovación nacional y los ensayos clínicos. Las reclamaciones de seguros de crédito también han aumentado en comparación con los niveles históricos.

El sector químico está impulsado por la tecnología, con nichos especializados fuertes, pero sigue expuesto a los ciclos económicos y a una regulación compleja. Se espera que los recientes aumentos en los precios del petróleo y el gas pesen sobre la producción.

Se prevé que las ventas aumenten un 1,8% después de una caída del 4,4% el año pasado. La demanda depende en gran medida de la confianza de los hogares y de los tipos de interés. La demanda volátil, la presión sobre los márgenes y los riesgos de inventario siguen siendo desafíos a largo plazo.

Se espera que el sector crezca un 4,7% este año después de una contracción del 6,7% en 2025. Sigue siendo competitivo a nivel mundial, con una sólida experiencia técnica y una demanda diversificada en toda la industria y la infraestructura.

Los servicios siguen siendo diversos y se prevé que crezcan un 2% en 2026. Los servicios B2B y esenciales muestran relativa estabilidad, mientras que los segmentos centrados en el consumidor siguen siendo sensibles a las fluctuaciones económicas.

Después de descensos en 2024 y 2025, se prevé que la producción se recupere en un 3,1% en 2026. Sin embargo, la competencia sigue siendo feroz y la presión de costos es alta. El poder de fijación de precios es débil y la exposición a la débil demanda minorista persiste.

Se prevé que la producción química caiga un 5,1% en 2026, tras un descenso del 6,4% en 2025. Los altos costos de la energía nacional pesan sobre la competitividad, mientras que las importaciones más baratas erosionan los márgenes. La guerra del Golfo también está aumentando los costos de los insumos e interrumpiendo el suministro de materias primas.

Para 2026, los riesgos relacionados con el clima, como inundaciones y sequías, se han vuelto estructurales. En escenarios de estrés, pueden aumentar las pérdidas esperadas entre un 60% y un 100%. Los fenómenos meteorológicos, incluidas las inundaciones de Sumatra, han pasado de interrupciones ocasionales a amenazas a largo plazo. Esta incertidumbre ha impulsado la rebaja.

Los impagos han aumentado, especialmente en los segmentos de carne y pescado. El exceso de oferta en el mercado está afectando la liquidez de los importadores de alimentos.

El aumento del costo de vida, la inflación persistente y la intensa competencia siguen desafiando a las empresas. Los cierres de negocios están aumentando, especialmente en el sector de alimentos y bebidas. Los impagos han aumentado en ambos sectores, y se espera que esta tendencia continúe.

El rendimiento general sigue siendo sólido, pero los impagos han aumentado en comparación con períodos anteriores, lo que ha provocado un mayor riesgo crediticio.

La guerra en el Golfo ha causado una interrupción generalizada en toda la región, incluidos los Emiratos Árabes Unidos. Se espera ahora que la economía de los Emiratos Árabes Unidos crezca solo un 0,3% en 2026, frente al 4,8% previsto en febrero.

Se espera que el crecimiento de la economía no petrolera se desacelere al 0,7% este año, en comparación con el 5,2% previsto anteriormente. La interrupción del comercio y la demanda incierta han debilitado la manufactura. Al mismo tiempo, los mayores costos, la financiación más ajustada y la menor confianza vinculada al conflicto están pesando sobre la construcción. Se espera que el sector de servicios, que depende en gran medida del turismo, el flujo de consumidores y el sentimiento positivo, se contraiga un 0,9% este año. Los bancos y las empresas financieras siguen siendo estables por ahora.

Los Emiratos Árabes Unidos dependen del Estrecho de Ormuz para sus exportaciones, lo que limita su capacidad para beneficiarse plenamente de los precios más altos del petróleo. Las limitaciones de almacenamiento también restringirán la producción. Como resultado, se espera que la actividad petrolera caiga un 1,2% este año. Las restricciones comerciales seguirán pesando sobre la economía en general.

Como resultado, la mayoría de los sectores importantes en los Emiratos Árabes Unidos han sido rebajados:

El pronóstico de Atradius por industria y mercado es un gráfico global que proporciona una visión experta del desempeño empresarial y el riesgo crediticio en diferentes sectores y mercados. Cubre 15 industrias importantes en 37 economías representativas. A cada combinación sector-mercado se le asigna una opinión (excelente, buena, regular, mala o sombría) basada en las perspectivas de los analistas de riesgo especializados de Atradius.

Estos aseguradores trabajan desde centros de experiencia en todo el mundo, asegurando que cada evaluación refleje las realidades locales y esté informada por el conocimiento sobre el terreno. Este enfoque destaca la fortaleza del sistema de gestión de riesgos de Atradius y su capacidad para anticipar los desafíos en el comercio global.

Nota importante: Si bien el gráfico ofrece una visión general poderosa, es importante recordar que el riesgo no reside en los países o sectores, sino en los compradores individuales. Ese es el verdadero valor del seguro de crédito: la capacidad de nuestros suscriptores para ofrecer una opinión garantizada y casi instantánea sobre prácticamente cualquier comprador en todo el mundo, lo que permite a las empresas comerciar con confianza.

Para explorar y fortalecer su propia estrategia de riesgo crediticio, póngase en contacto con nosotros y vea cómo podemos ayudarle a mantenerse a la vanguardia.