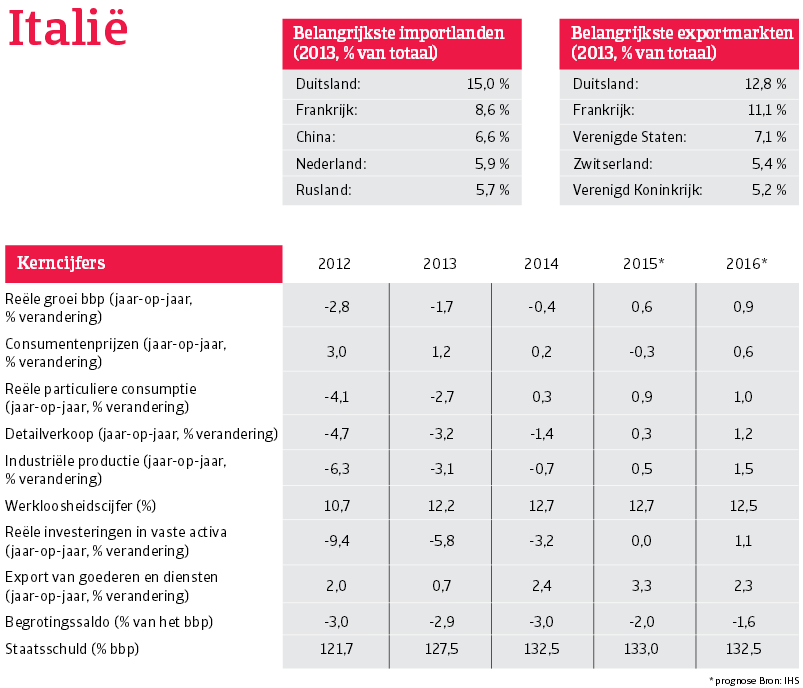

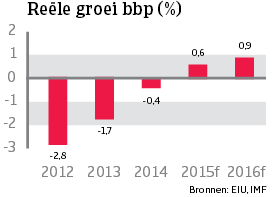

Na drie jaar van krimp zal de Italiaanse economie naar verwachting in 2015 weer groeien, met 0,6 %.

De insolventieomgeving

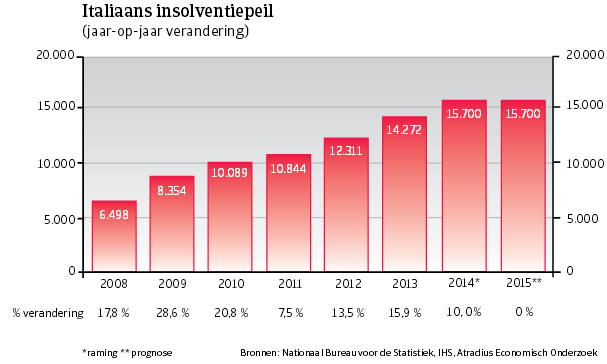

Geen daling in faillissementen verwacht in 2015

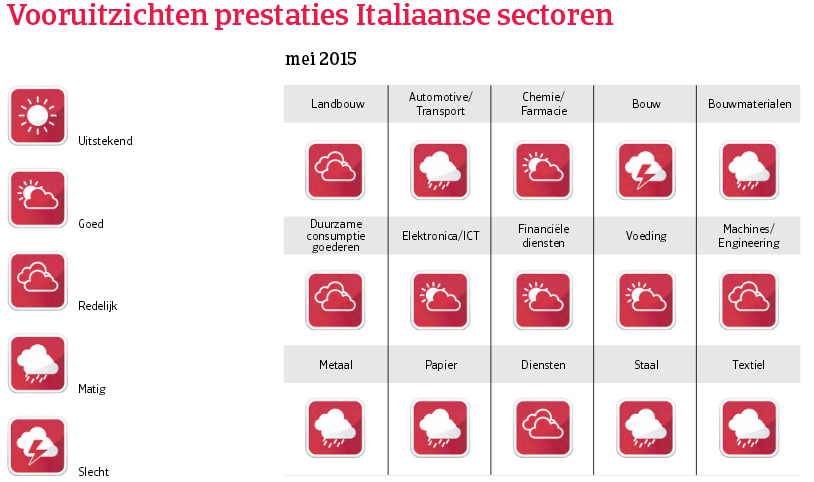

Sinds 2008 is het aantal bedrijfsfaillissementen fors toegenomen, met in 2014 een stijging van 10 % in vergelijking met het jaar daarvoor. Voor 2015 verwachten we dat het aantal Italiaanse faillissementen slechts zal afvlakken. De liquiditeitsproblemen van Italiaanse bedrijven worden versterkt door aanhoudend slecht betalingsgedrag, met name van de publieke sector. Bovendien vertonen Italiaanse bedrijven in vergelijking met hun West-Europese tegenhangers een hogere gemiddelde gearing — vooral kortetermijngearing. Veel bedrijven lijden onder het huidige restrictieve leningenbeleid van een groot aantal banken en dit zal naar verwachting voortduren in 2015. De hoge afhankelijkheid van Italiaanse bedrijven van financiering door banken blijkt een belangrijke structurele zwakte.

Economische situatie

Is herstel in zicht?

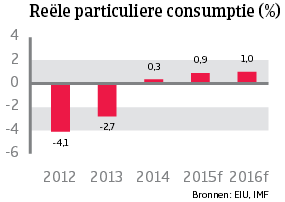

Na een krimp van 1,7 % in 2013, kromp de Italiaanse economie opnieuw in 2014, met 0,4 %. De particuliere consumptie steeg echter met 0,3 % na sterke dalingen van meer dan 4 % in 2012 en 2,7 % in 2013, toen het beschikbare inkomen afnam en het consumentenvertrouwen zijn dieptepunt bereikte. Investeringen namen verder af, met 3,2 % in 2014, in een sfeer van moeilijke financieringsvoorwaarden en laag ondernemersvertrouwen. De buitenlandse vraag leverde slechts een beperkte ondersteuning voor groei; met lagere importcijfers droeg de netto-export echter positief bij aan de groei van het bbp in 2013 en 2014. Na drie jaar van krimp zal de Italiaanse economie naar verwachting in 2015 weer groeien, met 0,6 %.

Binnenlandse vraag zal naar verwachting stabiliseren

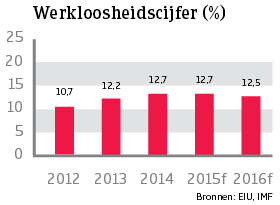

De binnenlandse vraag zal naar verwachting stabiliseren in 2015, door de afvlakking van investeringen en de voorspelde versnelde groei in de consumptie van huishoudens tot 0,9 %. Sinds eind 2014 neemt het beschikbare inkomen van huishoudens weer toe. Dit is gedeeltelijk te danken aan een maandelijks fiscaal voordeel van EUR 80 voor laagbetaalde werknemers, ingevoerd door de regering in mei 2014. Toch wordt voorspeld dat de werkloosheid onveranderd hoog zal blijven, met 12,7 % in 2015. De consumentenprijzen zullen naar verwachting licht dalen, met 0,3 %, in lijn met de algemene lage inflatie in de eurozone.

Minder druk op internationaal concurrentievermogen?

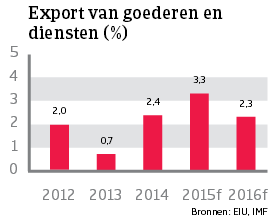

De export zal naar verwachting met 3,3 % groeien in 2015. Italië heeft de laatste jaren bijna 20 % van zijn aandeel in zijn exportmarkten – vooral Europese markten - verloren. Het is er wel in geslaagd zijn leiderspositie in kleding en textiel te behouden. Dat gezegd zijnde zal de Italiaanse productiviteit zich enigszins herstellen. Door de aanhoudend hoge werkloosheid zou de loongroei beperkt moeten blijven. Als gevolg daarvan zullen de loonkosten per eenheid naar verwachting verbeteren in 2015.

Voornamelijk als gevolg van een significante daling in import is in 2013 het tekort op de lopende rekening van Italië veranderd in een overschot. In 2015 zal dit overschot naar verwachting stijgen tot 1,7 % van het bbp, na het overschot van 1,6 % in 2014. Deze verbetering wordt gesteund door een toename van de export, maar is grotendeels het gevolg van nog steeds verminderde vraag naar import.

De banksector blijft kwetsbaar

Sinds 2009 is er een sterke stijging van niet-presterende leningen als percentage van het wettelijk vereiste kapitaal, wat erop wijst dat de banksector onder druk staat. Toch is er licht aan het einde van de tunnel, aangezien het aandeel van nieuwe slechte leningen nu lager ligt dan vroeger. Het volume van leningen aan de particuliere sector blijft echter krimpen, door de strenge kredietvoorwaarden en hoge leenkosten. Met name kredietvoorzieningen voor kleinere bedrijven blijven beperkt.

Staatsschuld blijft erg hoog

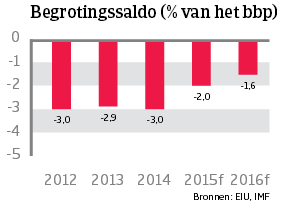

Sinds het in 2012 tot 3 % van het bbp en zelfs lager zakte, is het jaarlijkse Italiaanse begrotingstekort er beter aan toe. In 2015 zal het tekort naar verwachting net onder de grens van 3 % belanden. Toch zullen de zwakke economische prestaties naar verwachting zorgen voor een aanzienlijke stijging in de verhouding overheidsschuld/bbp, die al erg hoog ligt. Ondanks de succesvolle begrotingsconsolidatie steeg deze verhouding van 121,7 % in 2012 tot 132,5 % in 2014. Dit was vooral te wijten aan de economische krimp en de verhouding zal daarom naar verwachting verder stijgen, tot 133 % van het bbp in 2015.

Om deze verhouding significant te doen dalen, zou een nominale jaarlijkse groei van 3 % vereist zijn. De uitdaging is dus om het vereiste hoge niveau van reële groei te bereiken, in combinatie met begrotingsconsolidatie en lage inflatie.

Meer hervormingen nodig

De regering-Renzi heeft een wetsvoorstel goedgekeurd dat de overheid een mandaat geeft om hervormingen van de arbeidsmarkt door te voeren. De huidige regulering van de arbeidsmarkt biedt een degelijke bescherming voor werknemers met een vast contract. Omdat nieuw aangeworven personeelsleden met een vast contract dezelfde bescherming genieten als personeelsleden die al 30 jaar bij een bedrijf werken, schrikken bedrijven nog steeds terug voor dergelijke contracten. Toch zijn de wettelijke initiatieven om de efficiëntie van justitie te verbeteren, deregulering uit te breiden en bureaucratie te beperken, voorlopig beperkt gebleven.

Documentos relacionados

975KB PDF