Ondanks de huidige vertraging is het groeipotentieel van de Chinese automarkt nog steeds solide.

- Nog steeds groei, maar sterke terugval van de verkoop in 2015

- Autodealers kampen met ernstige problemen

- Kleinere leveranciers van auto-onderdelen kunnen het moeilijk krijgen

Volgens de Chinese vereniging van autofabrikanten (CAAM) steeg de Chinese autoproductie in 2014 met 7,3% j-o-j tot meer dan 23 miljoen stuks. De verkoop van personenauto’s groeide met 9,9%, maar de verkoop van bedrijfsvoertuigen liep met 6,5% terug.

In de eerste helft van 2015 vertraagde de totale groei van de autoproductie echter tot 2,6% j-o-j (12,1 miljoen stuks) (bron: CAAM), voornamelijk als gevolg van de afgenomen economische groei. De verkoop van personenauto’s steeg met 4,8% tot 10,1 miljoen stuks en de showrooms bleven massaal klanten trekken. De economische vertraging had echter een impact op de verkoop van bedrijfsvoertuigen, die met 14,4% terugviel tot 1,8 miljoen stuks. De neerwaartse bijstelling van de prognose voor de Chinese bbp-groei tot 6,5% in 2015 en de recente volatiliteit op de aandelenmarkten wegen op de consumentenbestedingen. De huidige verwachting is dat de omzet uit de verkoop van auto’s dit jaar met slechts 3,9% zal groeien, terwijl in januari 2015 nog een omzetgroei van 7% werd voorspeld.

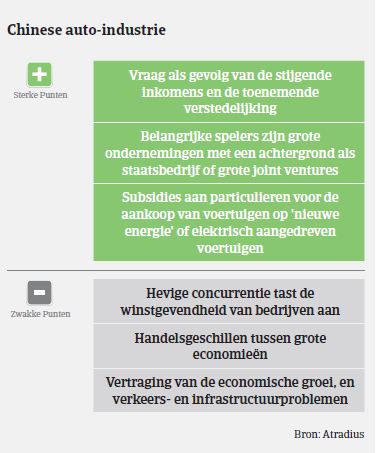

Ondanks de huidige vertraging is het groeipotentieel van de Chinese automarkt nog steeds solide. Het autobezit staat nog steeds op een vrij laag niveau, met ongeveer 154 miljoen voertuigen in een land van 1,4 miljard inwoners. Dat komt neer op minder dan 120 auto’s per 1.000 inwoners: veel minder dan in volwassen markten als Europa en Japan met hun 600 voertuigen per 1.000 inwoners. Na de terugval van de productie en verkoop in 2014 zal de Chinese vrachtwagenmarkt naar verwachting bescheiden groeien in 2015, mede dankzij het feit dat de explosieve groei van e-commerce de vraag naar wegtransport en expresdiensten doet stijgen. Dankzij positieve factoren zoals de grotere vraag naar reis- en schoolbussen zal de busmarkt vermoedelijk sterk blijven groeien in 2015.

In China zijn de toetredingsdrempels voor autofabrikanten echter hoog. De sector is immers kapitaalintensief en vergt voortdurende investeringen in R&D om nieuwe modellen te ontwikkelen. De levenscyclus van nieuwe modellen in China wordt ook steeds korter: in volwassen markten is de levenscyclus van een nieuw automodel 6 tot 8 jaar, maar in China is dat 4 jaar. In het segment bedrijfsvoertuigen is de concurrentie echter nog heviger: de levenscyclus van een nieuw model bedraagt er momenteel amper

6 tot 18 maanden.

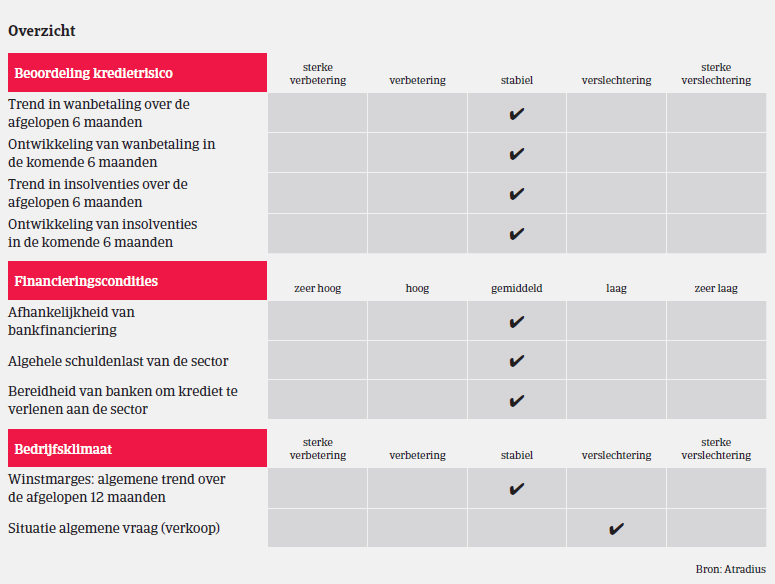

Vorig jaar werden facturen in de Chinese auto-industrie na gemiddeld 90 dagen betaald. We verwachten echter langere betalingstermijnen in de toekomst omdat de liquiditeit van leveranciers onder druk staat. De wanbetalingscijfers in de auto-industrie zijn vergelijkbaar met die in andere Chinese sectoren en de rentabiliteit van autobedrijven in het algemeen zal afnemen door de fellere concurrentie. Ondanks de verwachte groeivertraging geloven we niet dat de betalingsachterstand of insolventiecijfers de komende maanden aanzienlijk zullen verslechteren.

Hoewel de economie een neerwaartse curve vertoont, blijft ons risicoacceptatiebeleid ten aanzien van fabrikanten soepel. Wij beschouwen autofabrikanten nog altijd als sterke bedrijven, niet alleen op basis van de technische en kapitaalintensiteit van de sector maar ook wegens het groeipotentieel van de Chinese automarkt.

Wel zijn we voorzichtiger met fabrikanten van binnenlandse merken dan met joint ventures. Voorts besteden we meer aandacht aan bedrijven die actief zijn op het gebied van voertuigen op ‘nieuwe energie’ of elektrisch aangedreven voertuigen. In alle gevallen kijken we bij de behandeling van kredietlimietaanvragen vooral naar de cashflow en winstgevendheid.

Fabrikanten van kernonderdelen (motoren en bijbehorende uitrusting) hebben meestal hoge R&D-kosten (die vaak hoger zijn dan 65% van de nettowinst), wat maakt dat we bij de beoordeling van hun kredietwaardigheid geneigd zijn te focussen op hun financiële situatie. Bij spelers in het segment van niet-kernonderdelen (lampen, stoelen, assen, banden, etc.) focussen we op de vraag of ze niet te exportgericht zijn, gezien het huidige antidumpingbeleid tegen Chinese bedrijven dat tot invoerbelemmeringen kan leiden. We zijn extra voorzichtig met kleinere leveranciers van auto-onderdelen: zij zullen onder grote druk komen te staan, als gevolg van hun zwakke eigenvermogenspositie, wat tot insolventies kan leiden. In tegenstelling tot fabrikanten krijgen bedrijven in dit segment soms moeilijk toegang tot bankkredieten.

In het autodealersegment stapelen de problemen zich sinds 2014 op: sinds vorig jaar boekt 50% van de autodealers verlies, als gevolg van de verslechterende verkoopcijfers. Bovendien is er in dit segment overcapaciteit, wat te wijten is aan het feit dat het aantal autoretailers in de topjaren sterk toenam. Bijna 60% van de retailers heeft slechts één vestiging en weinig eigen kapitaal. Veel autodealers worden nu getroffen door de daling van de verkoopprijzen. Tegelijk worden ze door autoproducenten vaak onder druk gezet om uiterst ambitieuze verkoopdoelstellingen te realiseren in een afkoelende markt. Daarom kijken we bij de beoordeling van het kredietrisico van autodealers naar

in 2013 en 2014, hun cashflow en de beweegredenen voor een eventuele uitbreiding van hun bedrijf.

Documentos relacionados

1019KB PDF