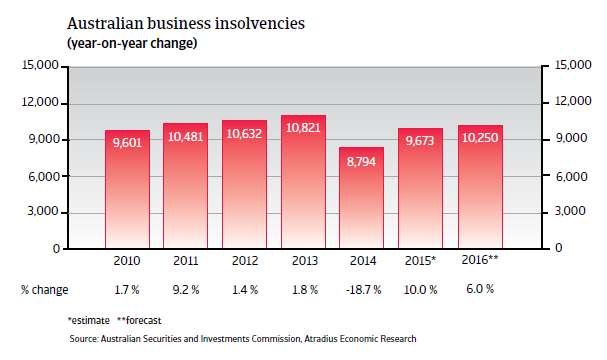

Les défaillances d'entreprises devraient augmenter de 6% en 2016 comme l'effondrement du secteur minier continue.

L'environnement des faillites

Augmentation des faillites en 2015

Les faillites ont fortement progressé en 2008 et 2009, malgré le fait que l'Australie soit en grande partie parvenue à échapper à la récession. Elles sont demeurées à un niveau historiquement élevé entre 2010 et 2013 avant de reculer de 18,7 % en 2014. L'année 2015 a vraisemblablement connu une nouvelle augmentation des faillites, essentiellement en raison de l'écroulement actuel du secteur minier. Les prévisions indiquent que les faillites devraient se stabiliser en 2016.

Situation économique

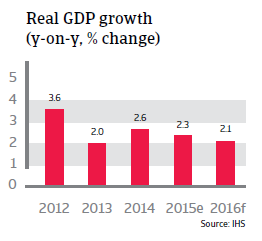

La croissance économique devrait demeurer modeste en 2016

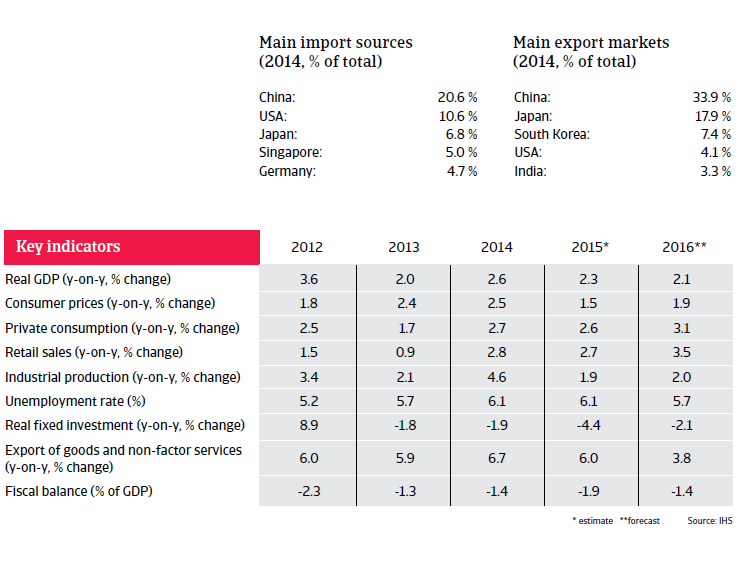

Les investissements miniers ont reculé en 2014, à mesure que les importants projets ayant trait aux ressources se sont bouclés. Ceci étant, l'activité dans le domaine du logement s'est renforcée car elle a bénéficié de taux d'intérêt faibles ainsi que d'un accroissement significatif du prix des habitations, en particulier à Sydney. En parallèle, les dépenses des ménages ont progressé en raison de revenus à la hausse. En 2014, la croissance économique fut stimulée par des volumes de production accrus ainsi que des exportations croissantes de marchandises en vrac. Ces dernières furent possibles grâce aux vastes investissements en capacité de production durant les années précédentes.

Tandis que les exportations accrues de marchandises en vrac se sont poursuivies en 2015, leur attribution à la croissance économique a reculé étant donné que les prix des marchandises ont connu une importante diminution à compter de juin 2014. Dans le même temps, l'inertie des dépenses des ménages ainsi que de l'investissement commercial non minier (qui représentent ensemble deux tiers du PIB) est insuffisante afin de faire revenir les taux de croissance économique vers la tendance antérieure : la croissance du PIB australien devrait se réduire à 2,3 % en 2015 et 2,1 % en 2016.

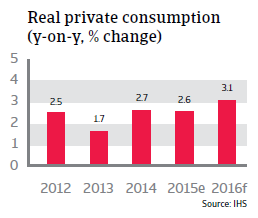

Une croissance stable de la consommation privée

La consommation a progressé plus rapidement que les revenus des ménages en 2014 car les consommateurs ont estimé que leur situation financière ne présentait aucun risque particulier, et ce malgré une croissance relativement faible des revenus. La croissance des salaires ayant été modeste en 2015, les prévisions tablent sur une progression de la consommation privée de 3,1% en 2016.

La politique monétaire à taux d'intérêt faible mise en œuvre par la Reserve Bank a soutenu la consommation des ménages ainsi que la construction de logements en 2015.

Le taux d'intérêt de référence déjà faible de 2,5 % en 2014 fut réduit deux fois durant le premier semestre de l'année 2015 pour atteindre 2,0 %, à savoir son niveau le plus faible en 20 ans. Durant le T4 2015, la Reserve Bank a indiqué que cette situation allait vraisemblablement se poursuivre en 2016, en particulier en raison d'une inflation peu marquée. L'inflation de l'indice des prix à la consommation a chuté à 1,5 % en 2015 et devrait uniquement se redresser modestement à 1,9 % en 2016.Le chômage est passé de 5,2 % en 2012 à 6,1 % en 2014 car la transition structurelle des investissements miniers vers les exportations minières a généré un élément de chômage frictionnel qui nécessite du temps avant d'être absorbé. Le chômage devrait demeurer aux environs de 6% en 2016.

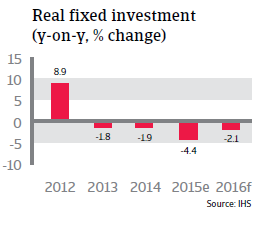

Les investissements miniers et autres investissements commerciaux poursuivent leur recul

La cadence du recul de l'investissement minier va s'accélérer car des projets LNG de grande ampleur touchent à leur fin. Les prévisions avancent un recul de l'investissement minier de 25 % en 2015 - 2016 et de 30 % en 2016 - 2017, soit une amputation approximative de 4% de la croissance du PIB entre 2015 et 2017.

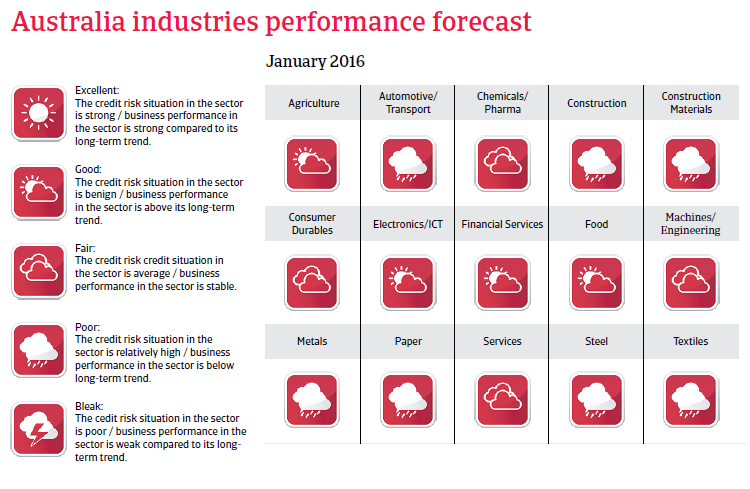

Le pays a connu des licenciements d'employés de grande ampleur, d'immenses réductions de valeur de l'actif et/ou des retardements de projets. Les activités d'exploration sont quasiment à l'arrêt. Parallèlement, les secteurs liés comme celui de la construction ainsi que les entreprises fournissant des services à l'industrie minière, dont les petites compagnies aériennes qui transportent les mineurs, les restaurants, hôtels et entreprises de restauration souffrent également financièrement. Il semble qu'un vaste tassement soit en route dans ce secteur, seuls les gros fournisseurs dotés d'actifs d'envergure internationale, de volumes de production élevés, de niveaux d'efficacité élevés et de faibles coûts étant en mesure de survivre à moyen terme.

L'investissement commercial non minier demeure en demi-teinte, malgré des taux d'intérêt historiquement bas. De nombreuses entreprises australiennes estiment que la conjoncture actuelle est satisfaisante, mais pas suffisamment bonne afin d'accroître leurs plans d'investissement. Une incertitude persiste quant au développement économique et des entreprises dans le futur et de nombreuses entreprises continuent dès lors à différer de nouvelles dépenses d'investissement tant qu'elles ne perçoivent pas une amélioration prolongée de la demande.

Les investissements fixes réels ont diminué de 1,9 % en 2014, un recul ayant été constaté à la fois au niveau des dépenses d'investissement minières et non minières. Cette tendance à la baisse s'est poursuivie en 2015, année durant laquelle les investissements ont perdu 4,4%, et une contraction supplémentaire de 2,1% est attendue en 2016.

Un redressement des investissements non miniers sera nécessaire afin d'induire d'une croissance économique à long terme et prolongée durant la phase de transition ascendante post-minière.Les prévisions tablent sur une poursuite de la dépréciation du dollar australien

L'industrie du tourisme ainsi que les autres industries tournées vers l'exportation dans le domaine de la production et de l'agriculture ont commencé à tirer profit de la dépréciation du dollar australien en cours depuis la fin de l'année 2014. Cependant, le niveau actuel de la dépréciation demeure insuffisant pour atteindre une croissance en équilibre et une dépréciation supplémentaire semble être à la fois probable et nécessaire.

Documentos relacionados

724KB PDF